Thomas Jordan verkostet den «Risiko-Cocktail»

Die Schweizerische Nationalbank (SNB) hat am Donnerstag ihren Leitzins mit Wirkung ab Freitag um 75 Basispunkte auf 0,50 Prozent angehoben. Sie beendet damit die Ära der Negativzinsen, die länger dauerte, als die Zentralbank ursprünglich erwartet hatte.

Das letzte Mal hatte die SNB die Zinsen im Jahr 2000 um 75 Basispunkte erhöht, damals allerdings aus ganz anderen Gründen. Die heutige Zinserhöhung wurde vorgenommen, um «dem wieder zunehmenden Inflationsdruck und der Ausbreitung der Inflation auf bisher weniger betroffene Güter und Dienstleistungen entgegenzuwirken», sagte SNB-Präsident Thomas Jordan vor den Medien. Im Jahr 2000 hob die Nationalbank die Zinsen an, um einer Vermögenspreisblase entgegenzuwirken.

Länger als erwartet

Negative Zinsen wurden 2015 eingeführt, als die SNB gezwungen war, ihre Politik zur Verteidigung des Schweizer Frankens gegenüber dem Euro aufzugeben. Seitdem haben andere Faktoren dazu beigetragen, dass die Zinssätze negativ blieben. Jordan sagte, die SNB habe zum Zeitpunkt der Einführung der Negativzinsen «nicht erwartet, dass sie so lange halten würden». Dennoch begrüsste er es, dass der SNB das Instrument der Negativzinsen zur Verfügung steht und dass «sich die Negativzinsen insgesamt bewährt haben».

Die Entscheidung der SNB, die Zinsen auf ihrer Juni-Sitzung anzuheben, wurde von einigen Marktbeobachtern als Aufforderung an die Europäische Zentralbank (EZB) gesehen, die Zinsen zu erhöhen. Jedenfalls könnte dies als taktischer Schachzug gewertet werden, der der SNB mehr Spielraum für den Ausstieg aus den Negativzinsen verschaffte.

Am Mittwoch hob die US-Notenbank die Zinsen zum dritten Mal in Folge um 75 Basispunkte an. Sie erhöhte damit ihre Zielspanne auf 3,0 bis 3,25 Prozent und gab ein klares Signal, dass bei anhaltender Inflation weitere Zinsschritte kommen werden. Die EZB wiederum hatte ihren Leitzins am 8. September ebenfalls um 75 Basispunkte erhöhte. Auch die Bank of England zog am Donnerstag die Zinszügel an, obwohl nur um einen halben Prozentpunkt.

Weder die Fed noch die EZB oder die SNB schlossen weitere Erhöhungen aus, wobei die SNB die Zinsen aus dem negativen Bereich herausführte. Die japanische Zentralbank entschied sich, ihre Negativzinsregelung nicht aufzugeben, selbst angesichts der höchsten Kerninflationsrate seit drei Jahrzehnten.

Diesmal hilft der starke Franken

Auf die Frage, ob die Anhebung um 75 Basispunkte angemessen war, sagte Jordan, dass die SNB sicherlich mehr oder weniger hätte anheben können, aber dass der Schritt angesichts des «Risiko-Cocktails», mit dem nicht nur die Schweizer, sondern auch die Weltwirtschaft konfrontiert ist, der richtige war. Darüber hinaus kann man in der Schweiz die Zinssätze in der Geldpolitik nicht vom Wechselkurs des Schweizer Frankens trennen.

Jordan stellte fest, dass der Franken seit der letzten Lagebeurteilung handelsgewichtet um rund 7 Prozent aufgewertet hat. Dies hat dazu beigetragen, die monetären Bedingungen zu straffen und den Inflationsdruck zu dämpfen. Im Rahmen ihrer Politik, angemessene monetäre Bedingungen festzulegen, ist die SNB weiterhin bereit, am Devisenmarkt aktiv zu werden. Und das kann in beide Richtungen gehen.

Sollte der Franken eine «übermässige Aufwertung» erfahren, so Jordan, «würden wir Fremdwährungen kaufen», und sollte das Gegenteil der Fall sein, «könnten wir Verkäufe in Betracht ziehen.»

Erleichterung des Übergangs

Damit die gesicherten kurzfristigen Franken-Geldmarktsätze in der Nähe des Leitzinses bleiben, passt die SNB ihre Vorgehensweise an. Ein Aspekt ist ein zweistufiger Vergütungsansatz, bei dem Sichteinlagen bis zu einem bestimmten Schwellenwert mit dem Leitzins der SNB verzinst werden. Einlagen über diesem Schwellenwert werden mit null Prozent verzinst. Dieser Mechanismus «schafft einen Anreiz für die Kontoinhaber, auch in einer Situation von Überliquidität untereinander Geldmarktgeschäfte zu tätigen», erklärt SNB-Direktoriumsmitglied Andréa Maechler.

Ein zweites Element ist die Absorption der zusätzlichen Liquidität über die Offenmarktgeschäfte mit SNB-Bills und Repo-Geschäften.

Inflationsprognose angehoben

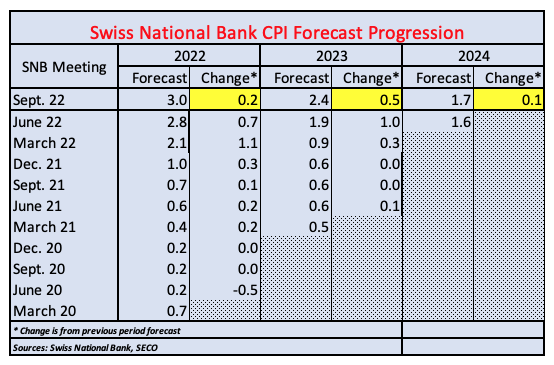

Die SNB hat auch ihre Inflationsprognosen nach oben korrigiert. Sie sieht nun eine jährliche Inflationsrate von 3,0 Prozent für 2022, während sie in ihrer Prognose vom Juni noch von 2,8 Prozent ausgegangen war. Für das nächste Jahr rechnet sie mit einer Verlangsamung der Inflation auf 2,4 Prozent, was allerdings eine höhere Teuerung ist, als sie in ihrer Juni-Prognose von 1,9 Prozent erwartet hatte. Mit Blick auf das Jahr 2024 werden die Verbraucherpreise der Prognose zufolge bei 1,7 Prozent liegen.

Die SNB ist der Ansicht, dass ihre beiden diesjährigen Zinsschritte im Kampf gegen die Inflation hilfreich sind, denn ohne die heutige Zinserhöhung wäre die «Inflationsprognose deutlich höher». Insgesamt rechnet die SNB am Ende des Prognosehorizonts mit einer Inflation von 2,0 Prozent, was sie als Preisstabilität betrachtet.

Im August lag die Inflationsrate in der Schweiz bei 3,5 Prozent im Vergleich zum Vorjahreszeitraum. Auf harmonisierter Basis, die die Teuerung mit EU-Massstäben vergleichbar macht, stieg sie auf Jahressicht um 3,3 Prozent. In der Eurozone lag die Inflationsrate im August bei 9,1 Prozent. Die Energiepreise sind sowohl für die Schweiz als auch für die EU ein Problem, aber ein Vorteil der Schweiz ist, dass sie über einen günstigeren Energiemix verfügt.

Zentralbanker haben den Bogen überspannt

In einem Bericht Anfang dieses Monats sagte der frühere UBS-Chefökonom Klaus Wellershoff, dass es eine relevantere Methode gibt, die Schweizer Konsumentenpreis-Entwicklung zu messen, wie finews.ch berichtete. Indem er die Methoden des österreichischen Statistikamtes auf die Preiserhebung des Schweizer BFS anwandte, errechnete Wellershoff eine Inflationsrate für die Schweiz von 5,9 Prozent, fast das Doppelte der offiziellen Zahl. Die Österreicher berechnen eine separate Inflationsrate für die direkten Ausgaben, die für einen Warenkorb relevant sind.

Was die Energiepreise nun deutlich machen, ist der Unterschied zwischen Gesamtinflation und Kerninflation, wobei letztere die Energiepreise herausrechnet. In der Eurozone lag die Kerninflation ohne frische und saisonale Nahrungsmittel bei 5,7 Prozent, in der Schweiz bei 2,0 Prozent.

Der Grund dafür, dass die SNB eine längerfristige Betrachtung vornimmt, liegt darin, dass die kurzfristige Inflation von Sonderfaktoren beeinflusst wird, wobei der Unterschied im Laufe der Zeit verschwindet, wie Jordan betonte.