Zwischen Eigenheimen und Wohnungen geht die Preisschere auf

Die Zinswende der SNB konnte den Preisauftrieb beim Wohneigentum bislang nicht bremsen. Während «Buy to let» oder Renditeliegenschaften unattraktiver werden, ist die Nachfrage für selbstgenutztes Wohneigentum weiter hoch.

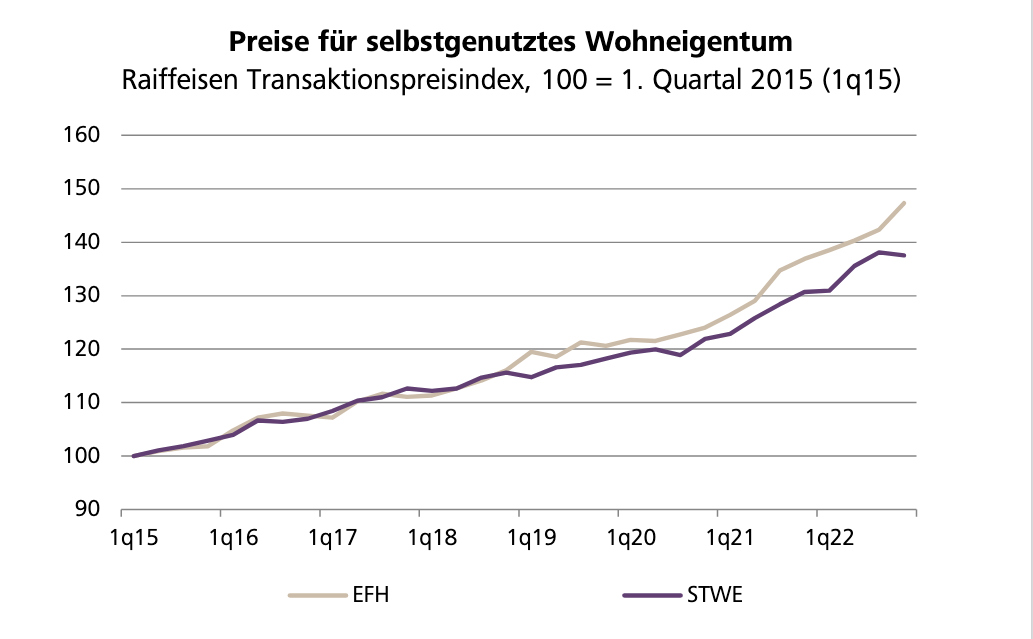

Laut dem von Raiffeisen berechneten Transaktionspreisindex stiegen die Preise für Einfamilienhäuser im vierten Quartal 2022 um 3,5 Prozent an. Demgegenüber wurde bei Stockwerkeigentum ein Rückgang von 0,4 Prozent registriert.

Im gesamten Jahr war der Preisanstieg in beiden Kategorien beachtlich. Einfamilienhäuser kosten heute 7,6 Prozent mehr als im Vorjahresquartal und Stockwerkeigentum 5,2 Prozent mehr.

Knappes Angebot stützt Preise

«Trotz der im letzten Jahr eingeläuteten Zinswende und damit nun spürbar teureren Hypotheken bleibt eine Preiskorrektur wie erwartet aus», sagt Raiffeisen Chefökonom Martin Neff. «Eine nach wie vor rege Nachfrage trifft weiterhin auf ein extrem knappes Angebot, was die Preise auch künftig nach unten absichern wird», so seine Erwartung.

(Quelle: SRED, Raiffeisen Economic Research)

Regional gesehen waren die Preissteigerungen bei Einfamilienhäusern in der Innerschweiz (+16 Prozent) und in der Ostschweiz (+13 Prozent) gegenüber dem Vorjahr am stärksten. In Zürich (+6,1 Prozent) und in der Region Bern (+6,3 Prozent) waren sie deutlich schwächer.

Beim Stockwerkeigentum legten die Preise in der Westschweiz (+7,5 Prozent) am stärksten zu, während die geringsten Aufschläge in der Ostschweiz (+2,2%) registriert wurden.

Touristische Regionen gesucht

Nach Gemeindetypen war die Dynamik sowohl für Häuser als auch Wohnungen in touristischen Gebieten höher. In Zentrumsgemeinden legten die Stockwerkeigentumspreise mit 3,4 Prozent am wenigsten stark zu.

Der von Raiffeisen berechnete Preisindex beruht auf Handänderungsdaten des Finanzinstituts selbst und des Swiss Real Estate Datapools (SRED). Im Gegensatz zu Vergleichen, die auf Angebotspreisen beruhen, spiegeln sie also tatsächliche Transaktionen, und nicht die Preisvorstellungen der Verkäufer.