Beruhigungsmittel in turbulenten Börsenzeiten

Von Stefan Blum, Portfolio-Manager Bellevue Asset Management

Die Coronakrise zeigt, wie systemrelevant ein funktionierendes Gesundheitswesen und medizinische Innovation für die Gesellschaft sind. In der aktuellen Phase, in der ganze Volkswirtschaften im Lockdown verharren, ist es noch schwierig, die Auswirkungen der Pandemie auf die Weltwirtschaft einzuschätzen.

Trotzdem gehen wir davon aus, dass sich die Aktien aus dem Medizintechniksektor und dem Gesundheitsdienstleistungsbereich aufgrund ihrer nichtzyklischen Nachfrage besser entwickeln werden als der breite Aktienmarkt.

Schnelle Erholung

Obwohl die Krise auch die Absatzmärkte der Medizintechnikanbieter beeinträchtigt, ist davon auszugehen, dass sich eine zeitlich versetzte Mehrnachfrage einstellt. Herz-Kreislauf-Erkrankungen, Knochenbrüche oder Diabetes müssen behandelt werden. Chirurgische Eingriffe wie Knie- und Hüftgelenkoperationen können verschoben werden, sorgen dann aber zu einem späteren Zeitpunkt für eine verstärkte Nachfrage.

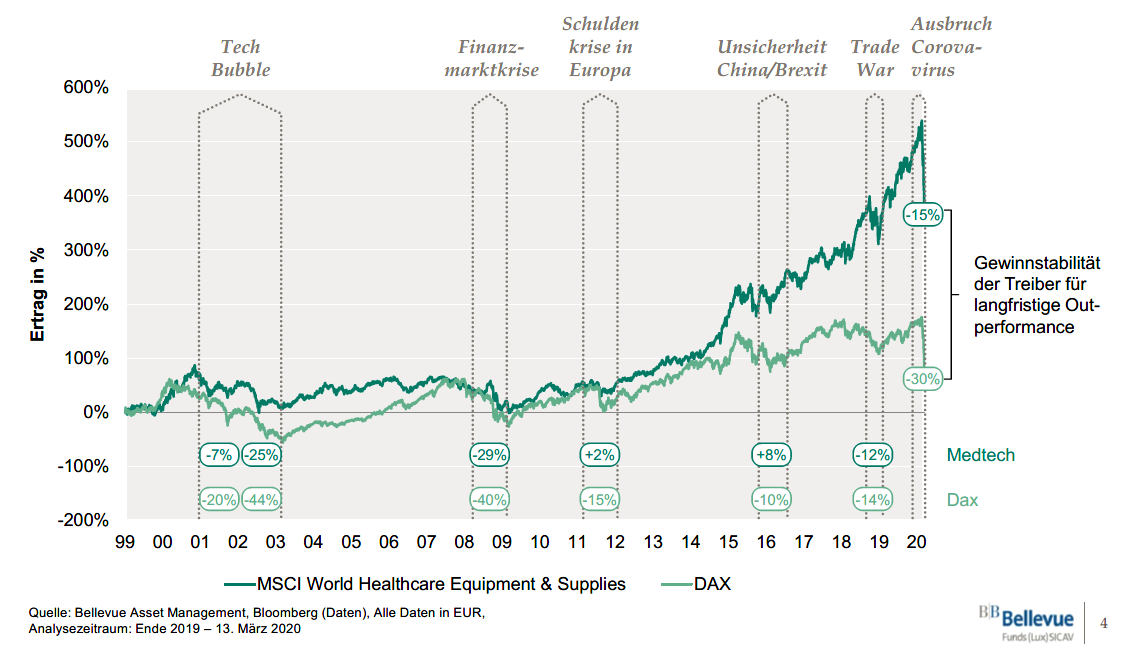

Zugleich ist die Branche nicht immun gegen Kurseinbrüche, erholt sich aber schneller als der Gesamtmarkt, wie die langfristige Performance zeigt (zur Vergrösserung der Grafik, einfach anklicken).

Standfest im Coronacrash

Im extrem volatilen Börsenumfeld des Monats März hat sich die Gesundheitsbranche vergleichsweise gut behauptet. So hat der MSCI World Healthcare & Equipment Services Index mit 13,3 Prozent deutlich weniger verloren als der MSCI World Index, der Verluste von 18,9 Prozent verzeichnete. Die von Bellevue Asset Management aktiv gemanagten Investmentfonds BB Adamant Medtech & Services (ISIN LU0415391431) und BB Adamant Digital Health (LU1811048138) bieten zwei Opportunitäten, am Wachstumsmarkt

Gesundheit zu partizipieren. Der Medtech & Services Fonds profitiert von den defensiven Qualitäten des Sektors und ist von seiner Portfoliokonstruktion so angelegt, dass er zu 75 Prozent aus Large Caps besteht und damit plötzliche Volatilitäten der Märkte gut abfedert. Die Firmen zeichnen sich durch solide Bilanzen und stabile Cashflows aus. Ergänzt wird das Portfolio durch schnell wachsende, hoch innovative klein- und mittelkapitalisierte Werte aus dem Bereich der digitalen Gesundheit, sei es in Form von cloudbasierten Lösungen, künstlicher Intelligenz, Big-Data-Anwendungen, Robotik oder Sensorik.

Minimale Überlappungen

Der ausschliesslich auf neue Technologien konzentrierte und entsprechend offensivere Digital Health Fonds verzeichnete seit Jahresanfang nur moderate Verluste von rund 10 Prozent und schneidet damit sogar besser ab als andere defensive Sektoren wie die Nahrungsmittelbranche.

Mit seiner Zusammensetzung hat das Fondsportfolio nur minimale Überlappungen mit dem breiten Healthcare-, Technologie- oder dem Mid-Cap-Universum im Allgemeinen. 82 Prozent der Firmen sind im Small- oder Mid-Cap-Bereich angesiedelt. Zugleich bringen sie starke Wachstumskennziffern mit: Das erwartete durchschnittliche Umsatzwachstum für den Zeitraum 2018 bis 2021 liegt bei über 20 Prozent.

Portfoliostabilität auch im Zeichen von Covid-19

Im Zuge der Coronapandemie haben wir nur leichte Änderungen in den beiden Fondsportfolios vorgenommen, ohne unsere Anlagephilosophie grundsätzlich zu verändern. So haben wir beim BB Adamant Medtech & Services Positionen in ZimmerBiomet, Stryker und Align Technology reduziert. Diese Unternehmen sind in der Orthopädie und Zahnmedizin und damit in Bereichen aktiv, bei denen Eingriffe in Zeiten der Coronakrise aufschiebbar sind. Umgekehrt wurden Positionen in Aktien mit defensivem Charakter wie Abbott, Baxter und Becton Dickinson leicht aufgestockt.

Analog haben wir im BB Adamant Digital Health unseren Anteil an Glaukos, iRhythm und Align Technology heruntergefahren. Im Gegenzug tätigten wir Zukäufe bei Livongo, Ping An Healthcare Technology und Masimo, weil das Geschäft dieser Firmen durch Covid-19 zusätzlich beflügelt wird. Dazu kamen Gewinnmitnahmen bei Teladoc Health und Ambu Medical. Diese beiden Firmen, in denen wir schon länger investiert sind, erfahren einen Nachfrageschub in der Coronakrise.

Entlastung des Gesundheitssektors

Teladoc kommt zugute, dass mit der Coronakrise die Akzeptanz der Telemedizin schlagartig gestiegen ist. Das US-Unternehmen ist mit 50 Prozent Marktanteil der grösste Akteur in diesem Segment. Die virtuellen Arztbesuche, unter anderem über eine sprach- und videobasierte App, haben sich verzehnfacht. Nichtkritische Arztbesuche können verschoben werden und entlasten damit die Gesundheitsdienste.

Die hohe Kundenzufriedenheit und Servicequalität wird dazu führen, dass sich die Marktdurchdringung auch nach der Coronakrise weiter beschleunigen wird. Dieser Trend spiegelt sich im Aktienkurs von Teladoc wieder, der allein im März um 24,4 Prozent zulegte.

Starke Aktien

Ping An Healthcare Technology, eine Tochterfirma des chinesischen Versicherungskonzerns, geht noch einen Schritt weiter. Die Gesellschaft wendet künstliche Intelligenz an und besitzt einen integrierten Online-Verkaufskanal. So wird etwa nach einer Telekonsultation ein elektronisches Medikamentenrezept erstellt. Die Arznei wird von der eigenen E-Apotheke nach Hause geliefert oder bei einer angegliederten Apotheke zur Abholung bereitgehalten.

Die Aktie von Ambu Medical aus Dänemark hat seit Jahresanfang 45 Prozent an Wert gewonnen. Weil es durch die hohen Covid-19-Patientenzahlen nicht möglich ist, die verwendeten Endoskope schnell genug zu reinigen und zu entkeimen, empfiehlt die US-Behörde FDA, die Ambu-Einwegendoskope für Lungenuntersuchungen zu verwenden. Langfristig wird sich damit die Marktakzeptanz für die Ambu-Produkte erhöhen.

Das Erfolgsrezept: Stabil und flexibel

Dank der seit Jahresanfang leicht erhöhten Cashquote können wir schnell auf aktuelle Entwicklungen bei der Coronapandemie reagieren. Entscheidend wird sein, wann die Ansteckungsrate und stationäre Behandlung von Coronapatienten so weit abgeklungen ist, dass in den Hospitälern wieder deutlich mehr Kapazitäten für die verschobenen Behandlungen verfügbar sind.

Nach unserer aktuellen Einschätzung können Ende des 3. Quartals dafür wieder 75 Prozent der Kapazitäten zur Verfügung stehen. Zu einem späteren Zeitpunkt wollen wir uns wieder verstärkt in Qualitätstiteln engagieren, deren Geschäft stärker an der konjunkturellen Erholung hängt, weil die Konsumenten die Eingriffe selbst bezahlen. Dazu zählt etwa der Schweizer Zahnimplantatehersteller Straumann.

Vor vielversprechenden Entwicklungen

Die Medtech- und Gesundheitsdienstleistungs-Branche steht in diesen schwierigen Zeiten vor vielversprechenden Entwicklungen – und könnte Anlegern eine stabile Rendite bescheren. Beide Fonds kommen hier als Investmentvehikel in Betracht, mit denen Anleger vom stabilen Wachstum des Gesundheitsmarktes profitieren, ohne dabei den Preis-, Entwicklungs- und Patentablaufrisiken in der Medikamentenindustrie ausgesetzt zu sein.