Investoren leiden unter den stetig sinkenden Renditen auf traditionellen Anlagen. Eine Option sind alternative Small- und Mid-Cap-Strategien. Sie bieten höchst interessante Renditechancen bei kontrolliertem Risiko.

Autoren: Marcel Schibli, Senior Portfolio Manager Small & Mid Caps Switzerland, und Gianfranco Iafigliola, Product Specialist Small and Mid Cap Long/Short Strategies

Schwieriges Dilemma

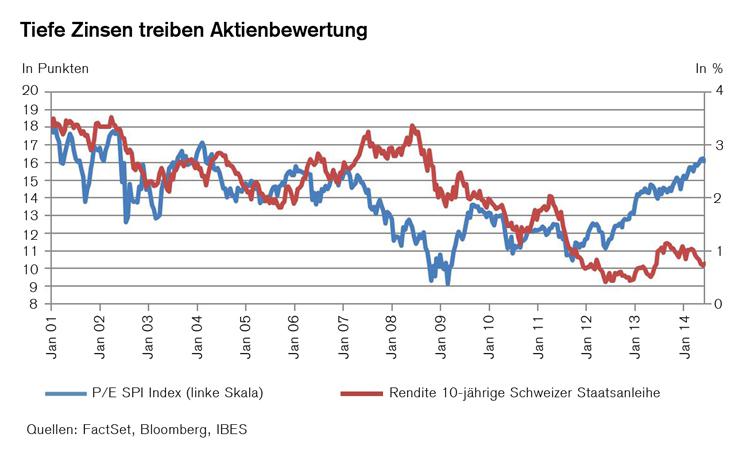

Private und institutionelle Anleger stehen derzeit vor einem schwierigen Dilemma: Einerseits machen Aktienanlagen inzwischen einen eher teuren Eindruck, andererseits werden die Renditen im Obligationenbereich durch die zu erwartende Normalisierung der Geldpolitik und mittelfristig steigende Zinsen bedroht.

In Zeiten wie diesen, die sich durch niedrige Renditeerwartungen für Obligationen und Aktien auszeichnen, gewinnt die aktive Suche nach Alpha zunehmend an Bedeutung. Die Kennziffer Alpha bezeichnet die Überrendite einer Anlage, die sie im Vergleich zu ihrer Benchmark erwirtschaftet. Damit misst das Alpha jenen Teil der Rendite, der nicht durch die allgemeine Marktentwicklung zu erklären ist, sondern auf den Fähigkeiten und Investmenterfahrungen des Portfoliomanagers beruht.

Um im heutigen Umfeld attraktive Renditen zu erzielen, ist es entscheidend, durch entsprechendes Wissen und eine Fokussierung auf bestimmte Anlagesegmente Marktineffizienzen mit Hilfe alternativer Anlagestrategien auszunutzen.

Volatilität lässt sich steuern

Long/Short-Strategien auf Small- und Mid-Cap-Aktien stellen diesbezüglich eine interessante Anlagemöglichkeit dar. Diese Strategien können mit Long-Positionen auf steigende Kurse und über das Eingehen von Short-Positionen auch auf fallende Kurse setzen. Damit wird dem Portfoliomanager ermöglicht, überbewertete Aktien leer zu verkaufen und somit auf sinkende Kurse zu spekulieren.

Dank der Ausweitung des Aktionsradius des Portfoliomanagers auf der Short-Seite erhöht sich das Potenzial zur Generierung von Alpharenditen, und die Volatilität der Anlage lässt sich aktiv steuern. Je nach Ausprägung der Long/Short-Strategie kann auch ein Hedge gegen Marktkorrekturen aufgebaut werden, was in unsicheren Zeiten mit Korrekturrisiken sehr willkommen ist.

Die Tatsache, dass der Small- und Mid-Cap-Bereich aufgrund von Informationsasymmetrien hohe Marktineffizienzen aufweist, macht die Long/Short-Strategie zu einer interessanten Investmentstrategie für dieses Aktiensegment.

130/30-Strategie

Long/Short-Anlagekonzepte wie die 130/30-Strategie verdienen von Aktienanlegern besondere Aufmerksamkeit. Die 130/30-Logik kombiniert einen Investitionsgrad von 130% auf der Long-Seite mit einer Short-Seite, die bis zu 30% des Fondsvermögens ausmacht. Der Fondsmanager kann die Erlöse aus dem Leerverkauf von Aktien mit unterdurchschnittlichem Renditepotenzial nutzen, um Long-Positionen besonders aussichtsreicher Aktien mit einem Hebel von 1,3 zu 1 aufzubauen.

Damit erhöht sich die Flexibilität des Fondsmanagers innerhalb des festgesetzten 130/30-Anlagerahmens. Mittels der Short-Seite kann der Fondsmanager Überbewertungen von bestimmten Titeln und Sektoren entgegenwirken, was vor allem in Phasen mit ungebremstem Kursanstieg an den Aktienmärkten hilfreich sein kann.

Meinung fliesst auch hinein

Der Fondsmanager kann zudem nicht nur eine rein fundamentale Aktienselektion betreiben, sondern er kann auch seine Meinung hinsichtlich makroökonomischer Entwicklungen akzentuierter in den Anlageprozess einfliessen lassen.

Zusätzlich erlaubt die 130/30-Strategie – je nach vorliegender Konjunkturlage –, verschiedene Sektoren oder Unternehmenskategorien auf der Long- oder Short-Seite im Portfolio unterschiedlich zu berücksichtigen. In rezessiven Phasen werden beispielsweise zyklische Sektoren auf der Short-Seite geführt und defensive Sektoren auf der Long-Seite übergewichtet. Damit lässt sich die Sensitivität des Portfolios gegenüber dem allgemeinen Marktzyklus dynamisch steuern.

Ein 130/30-Fonds ist netto zu 100% der allgemeinen Marktentwicklung ausgesetzt, wobei das Beta je nach Portfolioaufbau typischerweise zwischen 0,9 und 1,1 betragen kann. Das Beta gibt an, wie stark ein Aktienportfolio im Vergleich zum Vergleichsindex schwankt.

Die 130/30-Strategie ist somit der allgemeinen Aktienmarktentwicklung und -volatilität strukturell ausgesetzt. Eine wichtige Rolle spielt daher der Zeitpunkt der Entscheidung, in einen 130/30-Aktienfonds zu investieren.

Richtiges Timing

Für Anleger, die am Aktienmarkt investiert sein möchten, jedoch Bedenken hinsichtlich des richtigen Timings sowie der gewöhnlich hohen Marktvolatilität haben, stellen traditionelle Long/Short-Hedgefonds eine interessante Anlagemöglichkeit dar.

Im Gegensatz zur 130/30-Strategie streben Long/Short-Hedgefonds eine absolut positive Performance in den verschiedensten Marktphasen an und verfolgen zusätzlich ein Volatilitätsziel. Da wir davon ausgehen, dass die Aktienmärkte in der langen Frist weiter nach oben tendieren, sind direktionale Long/Short-Strategien zu bevorzugen.

Diese sind typischerweise netto long positioniert und damit der allgemeinen Marktentwicklung ausgesetzt, können kurzfristig jedoch auch flexibel auf eine negative Marktentwicklung setzen und durch eine Netto-Short-Positionierung des Fonds von Korrekturen profitieren. Der Anleger kann damit über verschiedene Zyklen hinweg im Aktienmarkt investiert bleiben.

Aktive Suche nach Alpha

Im Aktienbereich investieren Anleger häufig mit passiven Anlageprodukten wie Exchange-traded Funds und traditionellen Aktienfonds (Long-only-Strategien). Diese Produkte haben in strukturell steigenden Aktienmärkten zwar gute Renditen erwirtschaftet, bergen jedoch das Risiko, dass die Investoren Marktkorrekturen und einer erhöhten Volatilität in vollem Umfang ausgesetzt sind.

Im aktuellen Umfeld rekordtiefer Zinsen mit volatileren Märkten und inhärentem Korrekturrisiko – falls die Unternehmensgewinne nicht wie erwartet steigen – bieten aktiv verwaltete Long/Short-Aktienstrategien (zum Beispiel die 130/30-Strategie oder Long/Short-Hedgefonds) überdurchschnittliche Renditechancen. Long/Short-Hedgefonds weisen zudem tiefe Volatilitäten und eine geringe Korrelation zum Aktienmarkt auf.

Durch die Beimischung dieser Strategie können Anlageportfolios effektiv stabilisiert und diversifiziert werden. In Zeiten ausgetrockneter Renditequellen bei traditionellen Anlagen ist die aktive Suche nach Alpha mit kontrolliertem Risiko eine ernst zu nehmende Investmentoption.

Mehr über das Credit Suisse Asset Management

- Europäische Small und Mid Caps

- Erfahren Sie mehr unter «Lösungen und Leistungsübersicht»

- Besprechen Sie Anlagemöglichkeiten direkt mit uns