DNB Asset Management hat seinen zweiten Emissions-Report veröffentlicht und analysiert, wie potenziell vermeidbare CO2–Emissionen eines Portfolios beim Klimawandel helfen können.

Von Laura Natumi McTavish, Analystin des DNB Fund Renewable Energy

Die Anleger berücksichtigen zunehmend die ökologischen Merkmale ihrer Investitionen. Antrieb kann moralischer Natur sein, um das eigene Portfolio mit den eigenen Werten in Einklang zu bringen. Er kann auch gewinnorientiert sein, weil man glaubt, dass Unternehmen mit Aktivitäten, die zu einer besseren Umwelt beitragen, eher überdurchschnittliche Renditen erwirtschaften können.

Soweit herrscht Einigkeit in der Finanzbranche. Doch ganz so leicht ist es in der Praxis nicht, Unternehmen auszuwählen, die zur Lösung der Klima– und Umweltherausforderungen beitragen. Warum?

Nützlicher Ausgangspunkt

Immer noch werden bei den Fonds in der Regel die emittierten Emissionen der Unternehmen gemessen und ausgewiesen und dies standardmässig verteilt auf den Umsatz. Unserer Meinung nach reicht dies aber nicht aus. Der Fussabdruck, auch Kohlenstoff-Intensität genannt, ist die Messung der Treibhausgas-Emissionen eines Unternehmens im Verhältnis zu seinem Umsatz und einer von mehreren Faktoren, die etwas über das Klimarisiko und die Auswirkungen eines Unternehmens aussagen. Unternehmen und Investoren nutzen den Carbon Footprint, um kohlenstoffbedingte Risiken zu erkennen und anzugehen.

Die Betrachtung des Beitrags der verschiedenen Sektoren zu den globalen Treibhausgasemissionen kann ein nützlicher Ausgangspunkt sein, um zu ermitteln, welche Prioritäten bei der Emissionsreduzierung gesetzt werden sollen.

Einbezug von Scope-3-Emissionen in die CO2-Bilanz

Wir sehen jedoch einen grossen Wert darin, über die Scope 1 und 2-Emissionen, also die direkten und indirekten Emissionen eines Unternehmens hinauszuschauen. Unbedingt mit einbezogen werden sollten Scope-3-Emissionen. Dies sind Emissionen, die durch die Aktivitäten eines Unternehmens entstehen, aber nicht von diesem selbst kontrolliert werden.

Diese Emissionen sind schwer zu messen. Aus diesem Grund werden sie in der Regel nicht oder nur unvollständig ausgewiesen. Obwohl einige Anbieter von ESG-Daten diese Emissionen schätzen, ist es immer noch nicht üblich, dass sie in die CO2-Bilanz von Investoren einbezogen werden.

Konzept der vermiedenen Emissionen

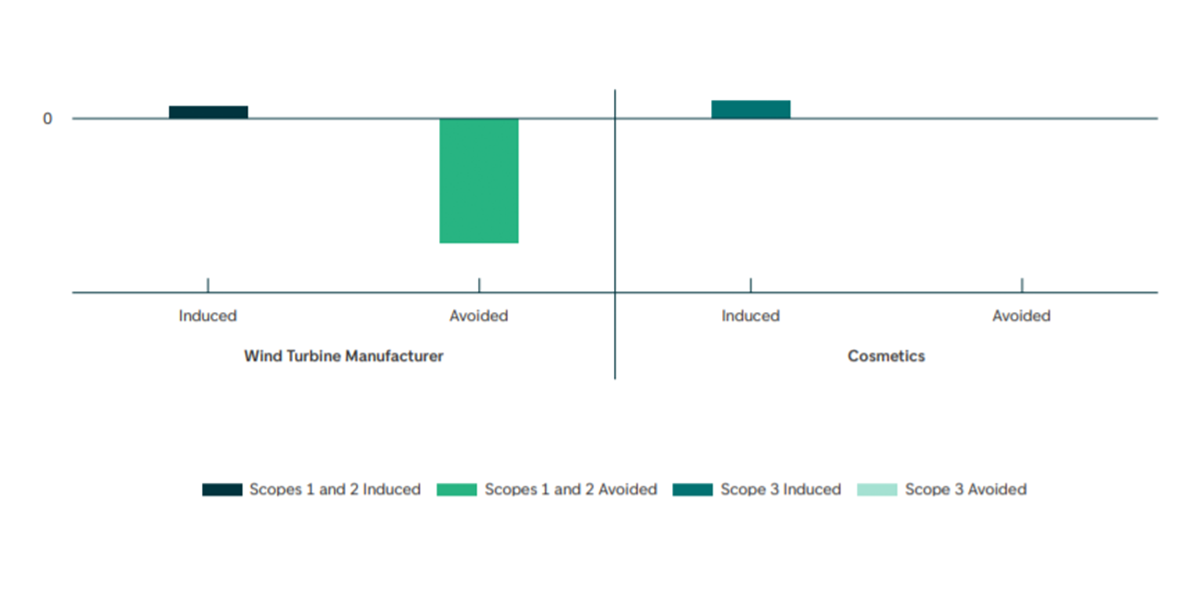

Das folgende Beispiel (vgl. nachstehende Abbildung) veranschaulicht das Konzept der vermiedenen Emissionen. Die beiden Unternehmen haben ähnliche Emissionsprofile in Bezug auf Scope-1-, Scope-2- und Scope-3-Emissionen, unterscheiden sich aber stark in Bezug auf PAE.

PAE ist eine Methode, bei der die vermiedenen Kohlenstoff-Emissionen in der Wertschöpfungskette von Produkten und Dienstleistungen eines Unternehmens gemessen werden.

Emissionen eines Kosmetikfirma und eines Windkraftanlagen-Herstellers

(Zum Vergrössern, Grafik anblicken; Quelle: DNB)

Würde sich der Investor nur auf die Emissionen in den Bereichen eins, zwei und drei verlassen, würde er die Gelegenheit verpassen, in ein Unternehmen zu investieren, das echte Lösungen für den Klimawandel bietet.

Wir halten es für absolut wichtig, auch die positiven Klimaauswirkungen der Unternehmen zu messen, in die ein Portfolio investiert ist. Dies ist allerdings eine komplizierte Aufgabe, bei der unserer Meinung nach tiefer gegangen werden muss. Dies ist schrittweise möglich und kann nur durch eine gründliche Analyse, die auch Gespräche mit den Unternehmen einschliesst.

- Weitere Informationen zu DNB Asset Management und dem Emissoions-Reporting finden Sie hier.