Den stagnierenden Mieterträgen und sinkenden Ankaufrenditen in der Schweiz stehen attraktive und nachhaltige Alternativen auf dem globalen Immobilienmarkt entgegen.

Von Lukas Hanimann, Senior Product Manager Real Estate, Zurich Invest AG

Bei den Immobilieninvestitionen von Pensionskassen spielt der Rendite–Spread zwischen risikofreien Staatsanleihen und der laufenden Ertragsrendite durch Mieteinnahmen eine zentrale Rolle.

Der Spread ist der zusätzliche Gewinn, den ein Investor erzielt, wenn er sich statt für eine risikoarme Anlage für ein Investment mit höherem Risiko entscheidet.

Einkommensrenditen erodieren

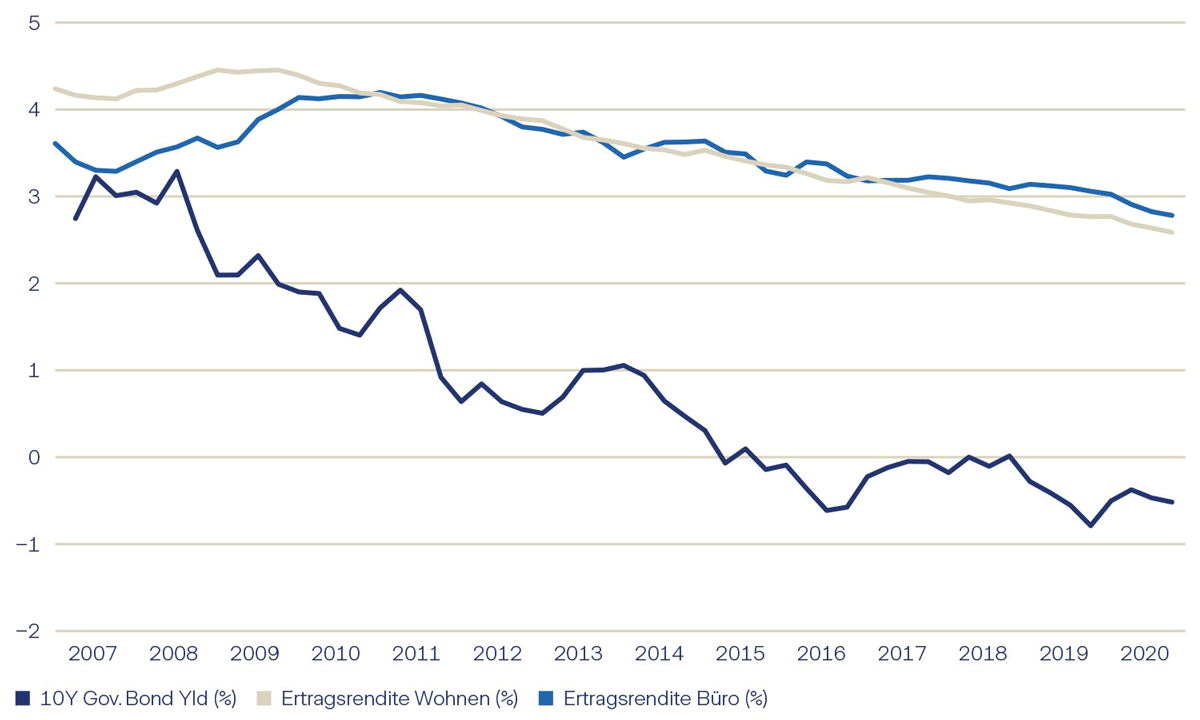

In der Schweiz hat sich dieser Spread seit der Finanzkrise 2008 aufgrund des langanhaltenden negativen Zinsumfelds deutlich vergrössert. So wurden Investitionen in Immobilien immer attraktiver. Der steigenden Nachfrage steht jedoch ein beschränktes Angebot gegenüber. In der Folge steigen die Preise und die Einkommensrenditen erodieren.

Grafik 1: Rendite Spread; zehnjährige Schweizer Eidgenossen gegenüber durchschnittlicher Ertragsrendite des Immobilienbestands im Raum Zürich (in Prozent). (Quelle: MSCI 2021)

Seit den 1990er-Jahren haben Immobilieninvestoren in der Schweiz von einer stabilen Entwicklung profitiert. Institutionelle Anleger, die ihre Immobilienallokationen lokal ausbauen möchten, erreichen dieses Ziel heute oft nur im Rahmen umkämpfter Bieterverfahren, bei denen die Netto-Ankaufrendite deutlich unter den Bestandsrenditen liegt. Die Spitze der Netto-Ankaufsrendite liegt in Zürich für Bürogebäude der Klasse A derzeit bei rund 1,7 Prozent.

Wie steht die Schweiz zum globalen Immobilienmarkt?

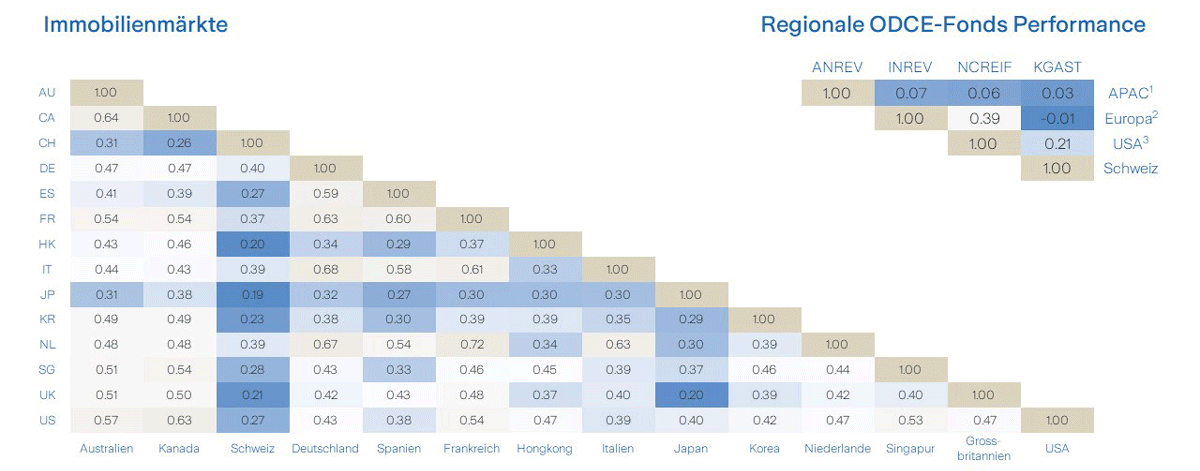

In einem geographisch kleinen Markt beschränken sich alternative Investitions- und Diversifikationsmöglichkeiten zudem. Hinsichtlich Transparenz schneidet der hiesige Markt im OECD–Vergleich im Mittelfeld ab. Entsprechend lohnt sich ein Blick ins Ausland gleich unter mehreren Aspekten.

Neben der geographischen Diversifikation punkten Investitionen auf unterschiedlichen Immobilienmärkten mit geringen Korrelationen. Dadurch können langfristig und zyklusunabhängig stabile Erträge gesichert und das Fundament für ein belastbares Portfolio gelegt werden.

Die gesetzlichen Vorgaben erlauben es Vorsorgekassen, bis zu 30 Prozent ihres Gesamtvermögens in Immobilien anzulegen. Ein Drittel dieser Anlagesumme darf in direkt gehaltene ausländische Immobilien fliessen. Aktuell beträgt der Anteil von inländischen Immobilien am Gesamtvermögen Schweizer Pensionskassen gemäss einer Swisscanto-Studie 21,9 Prozent. Aber lediglich 2,5 Prozent davon sind auf dem globalen Immobilienmarkt investiert. Dies bedeutet, dass ein enormes Diversifikationspotenzial noch darauf wartet, erschlossen zu werden.

Grafik 2: Korrelation internationale Immobilienmärkte. (Quelle: Zurich Invest AG, MSCI, INREV, ANREV, NCREIF, KGAST, UBS, 2002-2020, jährliche Datenpunkte in Franken)

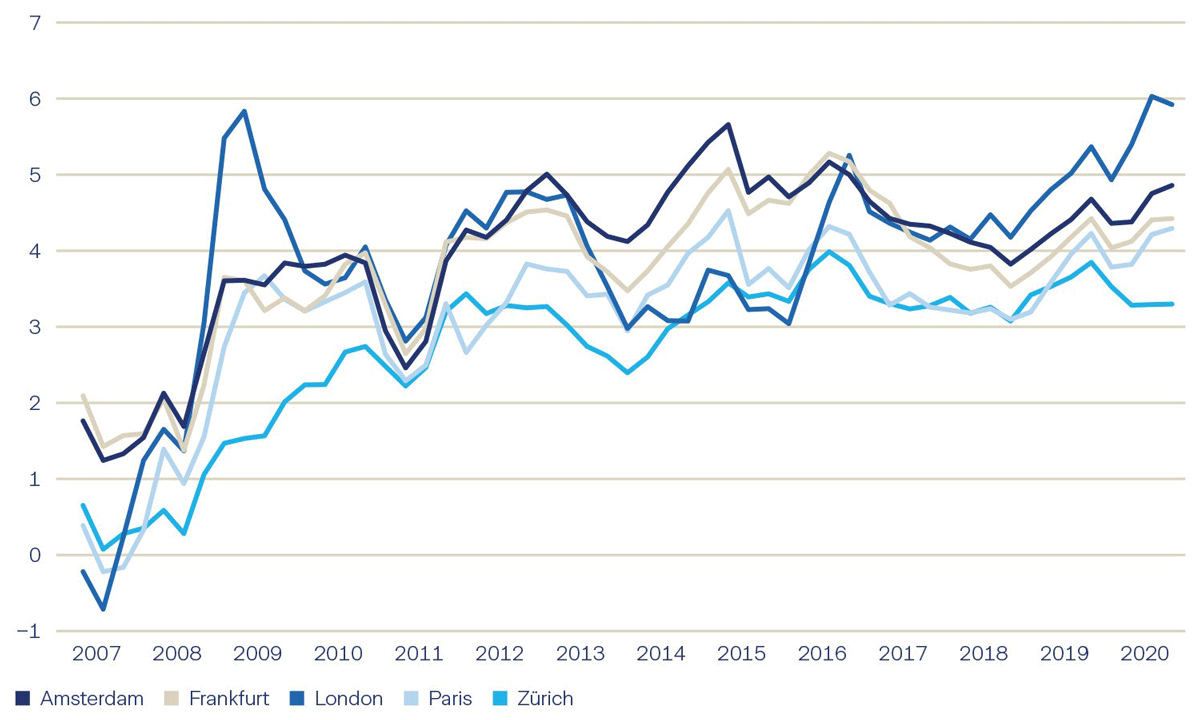

Die Rendite-Spreads zwischen den wichtigsten europäischen Büromärkten und den jeweiligen 10-Jahres Staatsanleihen zeigen, dass die Risikoprämien in einigen Märkten ergiebiger ausfallen. Auch in den Sektoren Wohnen, Industrie und Logistik sowie Verkauf offenbart sich ein ähnliches Bild.

Verzerrung der Markttheorie

Nach dem Fundamentalsatz der Arbitrage-Preistheorie sollten nach Abzug von Währungshedging-Kosten jedoch keine solche Rendite-Diskrepanzen existieren. Die Realität sieht aber insbesondere auf dem Immobilienmarkt anders aus. Immobilien sind heterogene Güter, deren Preis mittels Wertgutachten eruiert wird. Somit reagieren sie träge auf äussere Einflüsse. Die regional unterschiedlichen Währungen, Regularien und Steuergesetze führen zu einer weiteren Verzerrung der Markttheorie.

Grafik 3: Einkommensrendite–Spread Europäische Büromärkte (Quelle: Zurich Invest AG Daten: MSCI, Green Street)

Trotzdem sind einfache makroökonomische Modelle zur Analyse von Immobilienmärkten geeignet. Mit ihrer Hilfe werden Chancen identifiziert und Trends erkannt. Als Teilaspekte einer umfassenden Marktanalyse liefern die mit ihnen gewonnenen Erkenntnisse einen erheblichen Beitrag zur Entscheidungsfindung.

Attraktive Marktlage

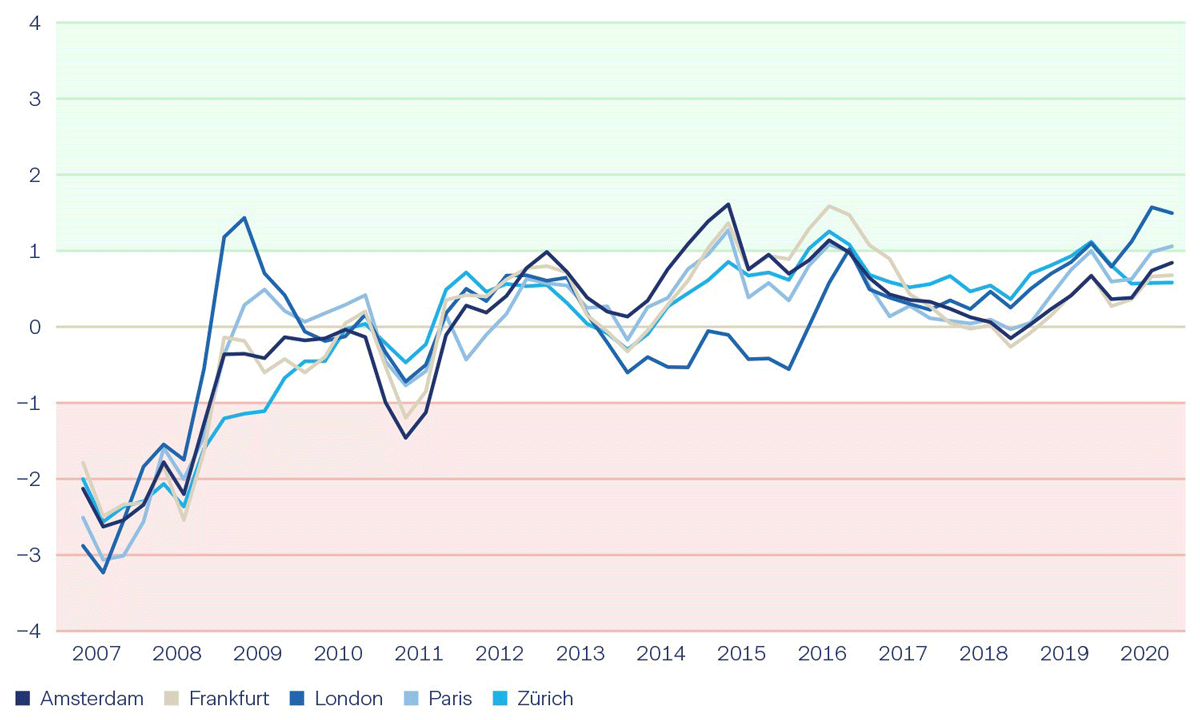

So bildet zum Beispiel das Z–Score Modell die historische Standardabweichung von Rendite-Spreads eines Sektors auf einem Markt ab. Liegt dieser wie im Beispiel über dem Wert von 1, lässt sich daran eine Standardabweichung über dem historischen Mittel und somit eine attraktive Marktlage ablesen.

Bei einem Wert von minus eins bis eins ist die Marktlage neutral, bei einem Wert unter minus eins eher skeptisch zu betrachten. Zurzeit notiert der Zürcher Markt unter den europäischen Vergleichsmärkten.

Grafik 4: Z-Score Europäische Büroimmobilienmärkte (Quelle: Zurich Invest AG, Daten: MSCI, Green Street)

Aufgrund der Komplexität der Märkte liegt der Schlüssel zum Erfolg in einem starken Partner wie der Zurich Invest AG, die mit ihrem internationalen Netzwerk Schweizer Pensionskassen die Möglichkeit bietet, steuereffizient und kostengünstig als Anleger der Zürich Anlagestiftung auf den globalen Immobilienmärkten zu investieren.

Erfahren Sie mehr über die Zürcher Anlagestiftung Immobilien USA und den globalen Investitionen:

- Zürich Anlagestiftung Immobilien USA | Zurich Invest AG

- Zürich Anlagestiftung Immobilien Global | Zurich Invest AG

Lukas Hanimann ist seit 2021 Senior Product Manager Real Estate der Zurich Invest AG und betreut in seiner Investment Management Funktion die nationalen und internationalen Immobilien Fonds/Anlagestiftungen der Zurich Invest AG. Vor seiner Tätigkeit bei Zurich Invest AG arbeitete er als Immobilien Investment Analyst in Deutschland. Zudem konnte er Arbeitserfahrungen in Grossbritannien, Spanien, Tschechien, Hong Kong und den Niederlanden sammeln. Seine akademische Ausbildung absolvierte er an der Henley Business School der University of Reading sowie der École hôtelière de Lausanne.