Chinesische A-Aktien sind in vielen Portfolios unterrepräsentiert, obwohl sie attraktive Investitionsmöglichkeiten bieten und zur Optimierung risikobereinigter Renditen beitragen können.

Von Claire Peck, Anlagespezialistin Emerging Markets and Asia Pacific (EMAP) Equities, und Ivan Durdevic, Head of ETF Distribution Schweiz, Deutschland und Österreich, J.P. Morgan Asset Management

China ist eine der grössten und am schnellsten wachsenden Volkswirtschaften der Welt. Dennoch sind die Allokationen in chinesischen Aktien niedrig. Internationale Anlegerinnen und Anleger investieren im Durchschnitt nur etwa 4,6 Prozent ihrer Gesamtanlagen in China.1

Während China rund 34 Prozent des MSCI EM Index ausmacht, beträgt die Gewichtung chinesischer Onshore-Aktien (chinesische A-Aktien) nur etwa 5 Prozent. Im Rahmen unserer diesjährigen Studie zu langfristigen Kapitalmarktannahmen haben wir drei Hauptgründe untersucht, anhand derer chinesische A-Aktien zur Verbesserung der risikobereinigten Renditen beitragen könnten.

1. Hohe einstellige Jahresrenditeerwartungen

Wir haben unsere langfristigen jährlichen Renditeprognosen auf 6,6 Prozent in lokaler Währung und 8,2 Prozent in Dollar (6,5 Prozent in Franken) angehoben. Im Vorjahr lagen sie bei 6,3 Prozent respektive 7,5 Prozent (6,4 Prozent in Franken)2. Dies liegt deutlich über unseren Annahmen für Aktien in Industrieländern.

Die Erhöhung beruht auf einer stärkeren Ausrichtung auf neue Wirtschaftssektoren und auf der Erwartung erheblicher internationaler und inländischer Investitionsströme. Zu den Schlüsselfaktoren, die unsere langfristigen Annahmen für chinesische Vermögenswerte weiter beeinflussen könnten, gehören: das Tempo der Strukturreformen, Massnahmen mit denen Effizienz und Gleichstellung in der Wirtschaft wieder ins Gleichgewicht gebracht werden sollen, Liquidität und das externe Umfeld.

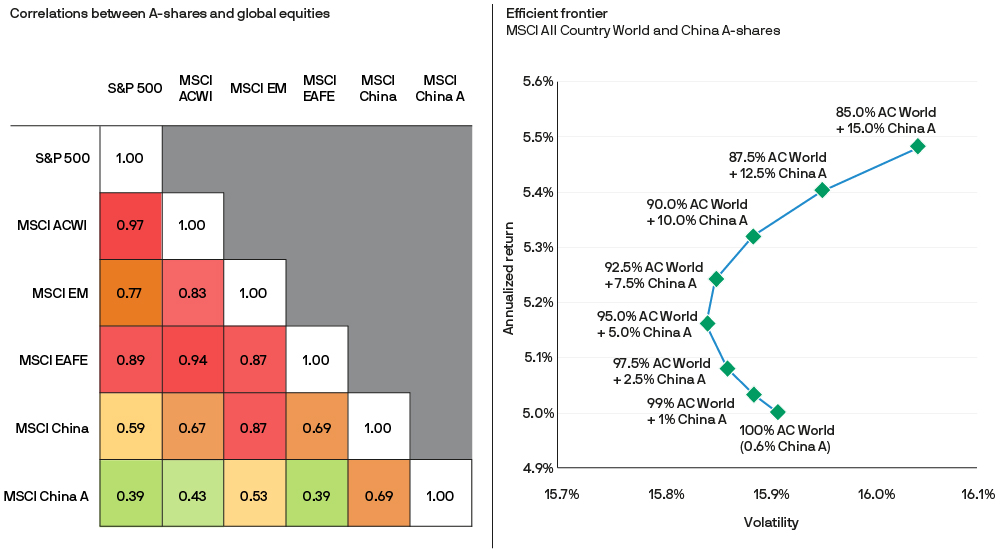

2. Klare Vorteile für Diversifizierung

Chinesische A-Aktien wiesen in der Vergangenheit eine geringe Korrelation zu anderen Vermögenswerten auf. Das bietet Anlegern potenziell attraktive Gelegenheiten zur Portfolio-Diversifizierung. Die Korrelationen werden wahrscheinlich steigen, wenn die Beteiligung ausländischer Investoren am chinesischen Markt zunimmt.

Angesichts der ausgeprägten wirtschaftlichen und politischen Zyklen Chinas gehen wir jedoch davon aus, dass die Korrelationen im Vergleich zu den Vermögenswerten der entwickelten Märkte niedrig bleiben werden. Im Jahr 2021 lieferten A-Aktien positive Renditen, wenn auch verhaltener als globale Aktien, weil China den Stimulus reduzierte.

Da sich China geldpolitisch wieder lockern könnte, während die US-Notenbank (Federal Reserve, Fed) ihre Politik strafft, könnte China erneut vom globalen Konjunkturzyklus abweichen. Wir haben Modelle für die Renditeprognosen chinesischer Aktien, ihre Korrelation mit anderen Märkten und das Volatilitätsrisiko nach historischen Daten erstellt.

Eine spezielle Allokation in A-Aktien von bis zu 10 Prozent über den aktuellen Benchmark-Indexgewichtungen führte zu einem stärker optimierten Portfolio mit einer verbesserten Effizienzgrenze. Dadurch könnten A-Aktien-Anleger höhere Renditen für die einzeln bestehenden Zusatzrisikostufen erwarten.3

Quelle: MSCI, J.P. Morgan Asset Management; FactSet, Standard & Poor’s. Die Korrelationen beruhen auf monatlichen Kursdaten in Dollar für den Zeitraum 28.02.07 – 31.01.22. Die effizienten Grenzrenditen und die Volatilität basieren auf den Prognosen der langfristigen Kapitalmarktannahmen (LTCMA) von J.P. Morgan für 2022. Leitfaden für China. Stand der Daten: 31. Januar 2022. (Zum Vergrössern, Grafik anklicken)

3. Exposure in Chinas konsumorientierter Wirtschaft

Der chinesische Aktienmarkt wendet sich vermehrt Sektoren zu, die vom Übergang zu einer stärker konsum- und innovationsgesteuerten Wirtschaft profitieren. Gleichzeitig kehrt er den stärker auf Investitionen und Exporte angewiesenen Sektoren eher den Rücken zu.

Vom wirtschaftlichen Wandel Chinas profitieren unter anderem Konsumgüter, Technologie, Gesundheitswesen und High-End-Fertigung. Wir gehen davon aus, dass sich diese Verschiebungen fortsetzen. Chinesischen A-Aktien-Anlegern bietet sich ein stärkeres Exposure in diesen wachstumsstarken Sektoren im Vergleich zum breiten Schwellenmarkt.

Der MSCI China A Index gewährt auch ein deutlich grösseres Engagement bei Small- und Mid-Cap-Aktien, die typischerweise die heimische Wirtschaft bedienen und weniger den chinesischen Regulierungseingriffen unterliegen als vergleichsweise Mega-Cap-Unternehmen, die normalerweise offshore notieren.

Grosse Investitionschancen

Der Onshore-Markt in China bietet bedeutende Investitionsmöglichkeiten. Der China A Research Enhanced Index Equity (ESG) ETF ermöglicht Zugang zu chinesischen A-Aktien unter Nutzung aktienspezifischer Erkenntnisse mit dem Ziel konstanter Überschussrenditen bei einem indexähnlichen Risikoprofil und einem robusten ESG Rahmen.

- Erfahren Sie hier mehr über China A-Shares und die Vorteile für aktive ETF-Investoren.

1Entwicklung der optimalen China-Allokationsstrategie: Die Perspektive des Vermögenseigentümers, Greenwich Associates, 7. April 2020. Ganze 68 Prozent der Anleger in der Studie geben an, dass EM-Aktienstrategien ihre Hauptquelle für ihr Engagement in China sind; 21 Prozent greifen über EM-Anleihestrategien auf chinesische festverzinsliche Wertpapiere zu.

2Prognosen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung.

3Prognosen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Eine Diversifizierung garantiert keine positiven Renditen und eliminiert nicht das Verlustrisiko.

Wichtige Hinweise: Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen und die Anleger erhalten das investierte Kapital unter Umständen nicht vollständig zurück. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Da das Produkt in Ihrem Land möglicherweise nicht oder nur eingeschränkt zugelassen ist, liegt es in Ihrer Verantwortung sicherzustellen, dass die jeweiligen Gesetze und Vorschriften bei einer Anlage in das Produkt vollständig eingehalten werden. Es wird Ihnen empfohlen, sich vor einer Investition in Bezug auf alle rechtlichen, aufsichtsrechtlichen und steuerrechtlichen Auswirkungen einer Anlage in das Produkt beraten zu lassen. Fondsanteile und andere Beteiligungen dürfen US-Personen weder direkt noch indirekt angeboten oder verkauft werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Prospekts, der Wesentlichen Anlegerinformationen (Key Investor Information Document – KIID) sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte und die Satzungen auf Anfrage kostenlos bei JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg, Grossherzogtum Luxemburg oder bei Ihrem Finanzberater oder Ihrer Vertretung von J.P. Morgan Asset Management vor Ort oder unter www.jpmorganassetmanagement.ch erhältlich. Börsengehandelte Fonds (ETFs) im Rahmen von Anteilen an Organismen für gemeinsame Anlagen in Wertpapieren („OGAW“), die am Sekundärmarkt erworben werden, können normalerweise nicht direkt an OGAW-ETFs zurückverkauft werden. Anleger müssen Anteile an einem Sekundärmarkt unter Hinzuziehung eines Mittlers (z. B. Börsenmakler) kaufen und verkaufen. Dafür können Gebühren anfallen. Des Weiteren kann es sein, dass Anleger beim Kauf von Anteilen mehr als den aktuellen Nettoinventarwert zahlen und bei deren Verkauf weniger als den aktuellen Nettoinventarwert erhalten. JPMorgan Asset Management (Schweiz) GmbH, Dreikönigstrasse 37, 8002 Zürich ist der Vertreter der Fonds und J.P. Morgan (Suisse) SA, 8 rue de la Confédération, 1204 Genf die Zahlstelle der Fonds in der Schweiz. JPMorgan Asset Management (Schweiz) GmbH informiert die Anleger hiermit darüber, dass das Unternehmen in Bezug auf seine Vertriebstätigkeiten in und aus der Schweiz Kommissionen gemäss Art. 34 Abs. 2 Bst. der Verordnung über die kollektiven Kapitalanlagen vom 22. November 2006 erhält. Diese Kommissionen werden aus der Verwaltungsgebühr gemäss Definition in der Fondsdokumentation gezahlt. Weitere Informationen zu diesen Kommissionen, einschliesslich ihrer Berechnungsmethode, erhalten Sie auf schriftliches Verlangen von JPMorgan Asset Management (Schweiz) GmbH, Dreikönigstrasse 37, 8002 Zürich. Herausgeber in Europa (ex UK): JPMorgan Asset Management (Europe) S.à r.l., 6 route de Treves, L-2633 Senningerberg, Grand Duchy of Luxembourg, R.C.S. Luxembourg B27900, Unternehmenskapital EUR 10.000.000.

09fz220205170526