Yoann Ignatiew, Fondsmanager des grössten und traditionsreichsten Fonds von Rothschild & Co Asset Management, gibt Einblicke in seine jüngsten Markteinschätzungen.

Die Aktienmärkte schlossen das dritte Quartal mit -3,8 Prozent1 (MSCI World all Country-Index) ab. Der deutliche Anstieg der Staatsanleihenrenditen in Verbindung mit der restriktiven Rhetorik der Zentralbanken erstickte den von den Investoren seit Jahresbeginn kultivierten Zweckoptimismus. So gaben die Aktienmärkte in Europa -5,1 Prozent1 (Euro Stoxx 50-Index), in den USA -3,7 Prozent1 (S&P 500-Index) und in China -5,9 Prozent1 (Hang Seng-Index) nach.

Technologie auf dem Vormarsch

Mit Blick auf die einzelnen Branchen verzeichnete der Industriesektor – der Performancetreiber der Märkte im ersten Halbjahr – im dritten Quartal einen Rückgang von 4,1 Prozent1 (Nasdaq 100-Index). Für den Fonds zahlte sich die Einzeltitelauswahl in dieser Thematik aus, er erzielte im Berichtszeitraum eine Performance von insgesamt +3,9 Prozent2.

Den höchsten Performancebeitrag leistete der Technologiesektor, der durch die nord- und südamerikanischen Werte im Portfolio wie Alphabet (+9,3 Prozent)3, Uber (+6,5 Prozent)3 und Mercado Libre (+7 Prozent)3 Schub erhielt. Wir nutzten die Kurserholung bestimmter Aktien für Gewinnmitnahmen und bauten Werte wie Uber und Vipshop ab. Aufgrund der verschlechternden makroökonomischen Bedingungen und der anhaltend hohen Inflation, trugen zyklische Industriewerte am wenigsten zur Performance bei.

China setzt auf wirtschaftsfördernde Massnahmen

In China verpflichtete sich der ständige Ausschuss des Politbüros, das oberste Entscheidungsgremium der Kommunistischen Partei, zur Ankurbelung

der als «undurchsichtig» bewertete Wirtschaft. Die moralisierende Rhetorik in Bezug auf den Immobiliensektor wurde gedämpft, und gleichzeitig wurden die Schuldenrisiken der lokalen Regierungen angesprochen. Das Politbüro betonte erneut sein Bestreben, die chinesischen Haushalte als Motor für das Wirtschaftswachstum zu stärken.

In diesem Zusammenhang kündigte der Ausschuss eine Reihe von wirtschaftsfördernden Massnahmen an. Dazu gehören die Lockerung der Bedingungen für den Erwerb von Eigenheimen, die Senkung der Zinssätze für Immobilienkredite und des Mindestreservesatzes der Banken, steuerliche Erleichterungen für kleine Unternehmen sowie Unterstützung für den Kauf von Elektrofahrzeugen und ähnliches.

Aufschwung und Immobiliensektor

Im August stiegen die Einzelhandelsumsätze im Jahresvergleich um 4,6 Prozent. Dennoch stellt der Immobiliensektor, der rund 30 Prozent des chinesischen BIP ausmacht, nach wie vor eine erhebliche Hürde für eine nachhaltige Erholung des Wirtschaftswachstums in der Region dar. Im Fondsportfolio begrenzten wir die Wertverwässerung in der Zone durch eine Aufstockung von Titeln wie Ping An, Kingdee und Tencent.

Unsere Einzeltitelauswahl zielt auf eine Exposure im chinesischen Binnenkonsum durch Positionen in Technologiewerten, aber auch in Aktien aus dem Bereich «Freizeit und Reisen». Die Sparquote der chinesischen Haushalte liegt auf einem historisch hohen Niveau (rund 2 Billionen Dollar in den vergangenen zwölf Monaten), und selbst begrenzte Ausgaben dieser Ersparnisse könnten einen wichtigen Faktor für eine robuste Erholung sein.

(Grafik klicken für grosse Ansicht)

R-co Valor im September: Zurückhaltende Positionierung

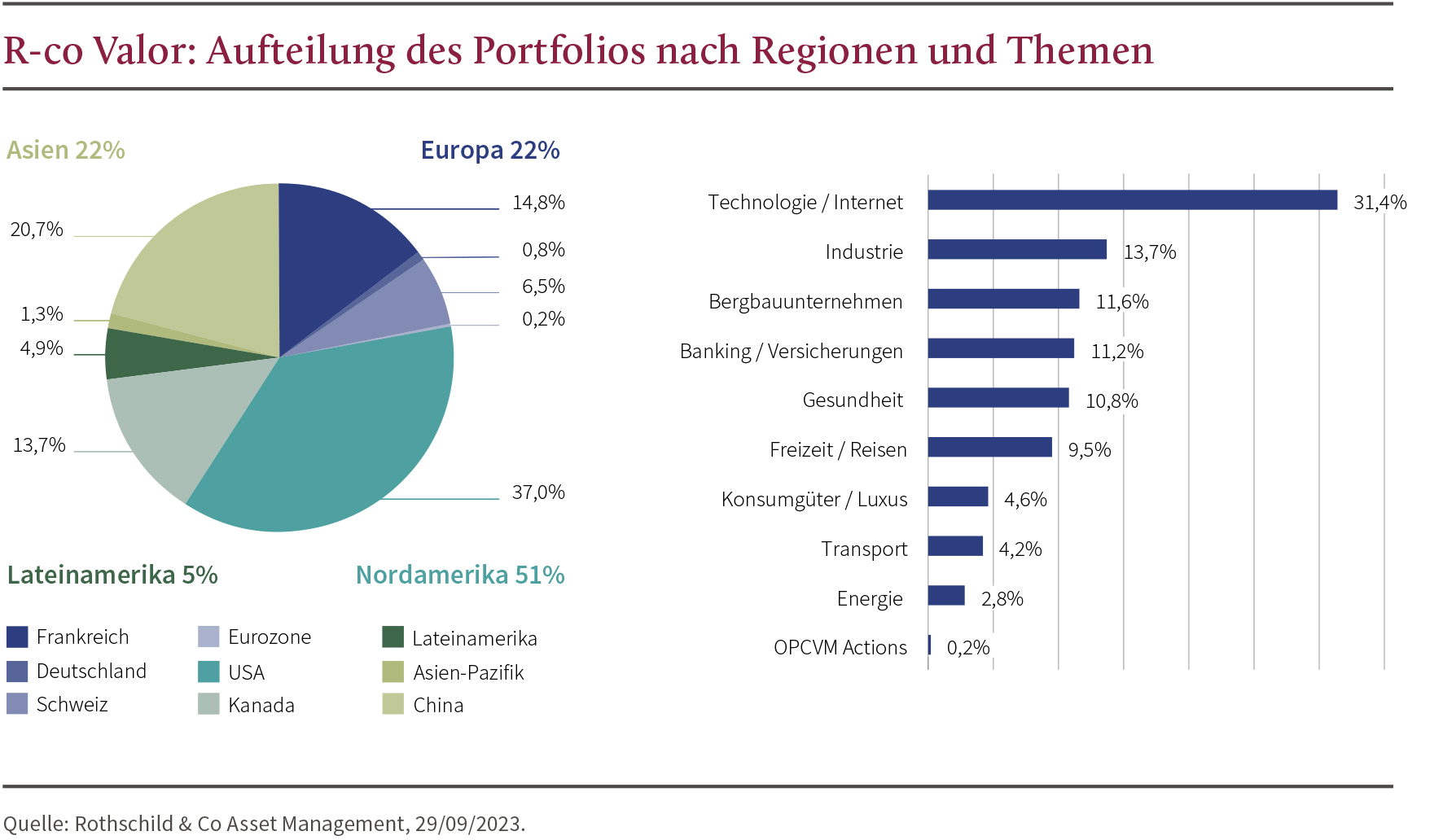

Die Positionierung des R-co Valor per Ende September kann als vergleichsweise zurückhaltend bezeichnet werden, da wir unsere Strategie zur Risikoreduzierung im letzten Quartal weiterverfolgt haben. Hierzu senkten wir zunächst unsere Aktienallokation von 85 Prozent im November 2022 auf 69 Prozent5 und somit auf das niedrigste Niveau seit 15 Jahren.

Im Einklang mit den in den letzten Monaten getroffenen Massnahmen haben wir den Fonds auf besonders defensive Titel ausgerichtet. Dabei haben wir Positionen in zyklischen Werten wie Finanzwerten und diversifizierten Bergbauunternehmen zu Gunsten von besonders defensiven Gesundheitsunternehmen und Goldminen abgebaut.

Neben den Aktienpositionen behalten wir eine beträchtliche Allokation (31 Prozent)5 in Geldmarkt-Instrumenten und geldnahen Anlagen bei. Wir investieren weiter in französische Staatsanleihen mit Laufzeiten unter einem Jahr, deren Rendite derzeit bei fast 4 Prozent4 liegt, da wir davon ausgehen, dass sich diese Position nicht nur aufgrund der mit ihr verbundenen Rendite als Warteposition eignet, sondern auch eine hohe Liquidität bietet.

Vorsicht an den Märkten

Die Verlangsamung des globalen Wirtschaftswachstums, der Rückgang der Risikoprämie für Aktien, die von den Zentralbanken gesteuerte Liquiditäts-Verknappung und der erschwerte Zugang zu Krediten sind Faktoren, die uns veranlassen, besonders vorsichtig zu agieren. Die Zentralbanken gehen stärker als in der Vergangenheit datenabhängig vor und steuern ihre Geldpolitik mit Blick auf die Inflationsdaten.

Das Inflationsniveau bleibt weiterhin hoch, was bedeutet, dass in naher Zukunft keine bedeutende Zinssenkung zu erwarten ist. Die recht überraschende Outperformance des US-Technologiesektors in einem sehr ungünstigen Zinsumfeld ist symptomatisch für einen unruhigen Markt, der ausserhalb der traditionell defensiven Sektoren nach Sicherheit sucht.

- Laden Sie den vollständigen Bericht hier herunter.

Der Autor

Yoann Ignatiew

Yoann Ignatiew

Co Fondsmanager R-co Valor

Quellen

1Bloomberg, Stand: 9.2023, in lokalen Währungen.

2Rothschild & Co Asset Management, Stand: 9.2023.

3Bloomberg,9.2023

4Bloomberg,9.2023

5Rothschild & Co Asset Management, Stand: 9.2023.

Die Zahlenangaben beziehen sich auf vergangene Monate. In der Vergangenheit erzielte Renditen sind keine Gewähr für künftige Wertentwicklungen, deren Entwicklung im zeitlichen Verlauf nicht konstant ist. Die Zusammensetzung des Teams kann sich ändern. Dies stellt keine Anlageberatung, Steuerberatung, Empfehlung oder Beratung seitens Rothschild & Co. Asset Management dar.