Seit gut zwei Jahren stöhnen die Schweizer Banken unter den Strafzinsen. Doch eine Lockerung wäre ebenfalls negativ – das besagt eine neue Studie.

In Sachen Negativzinsen ist die Schweiz Weltspitze. Seit Anfang 2015 weist die Schweiz mit -0,75 Prozent von allen Ländern die tiefsten Leitzinsen auf. Daran dürfte sich so rasch nichts ändern; in jüngsten Statements hat die Schweizerische Nationalbank (SNB) die Bedeutung jenes geldpolitischen Brachialwerkzeugs eher noch unterstrichen.

Damit zeigen die Währungshüter wenig Gehör für die hiesigen Banken, die ob dem von der SNB verhängten Strafzins zunehmend ins Schwitzen geraten. Das steigende Volumen tiefpreisiger Hypotheken und die zunehmende Konkurrenz von ausserhalb des Banking drücken auf die Zinsmarge der Institute. Die Grossbanken UBS und Credit Suisse (CS) sind mit dem «teuren» Aufbau von Eigenkapital zusätzlich belastet.

Status quo bis 2018

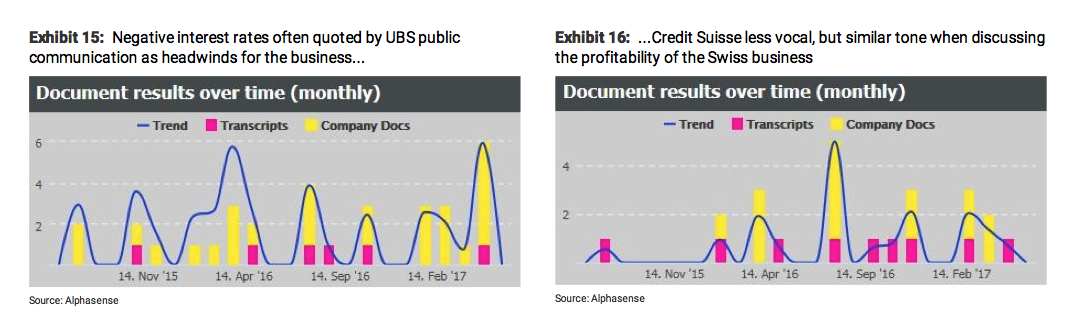

Es sind denn auch die beiden Bankriesen, die in der Öffentlichkeit am lautesten über die Negativzinsen klagten (siehe Grafik unten).

«Wie lange noch», lautet auch der Stossseufzer der anderen Schweizer Banken mit Blick auf den SNB-Strafzins. Obschon in den USA die Leitzinsen steigen und in der Eurozone eine allmähliche Abkehr von der massiven Geldschwemme erkennbar ist, gibt es hier wenig Grund zum Optimismus. An den Märkten richten sich die Profiinvestoren darauf ein, dass die Schweizer Strafzinsen mindestens bis Mitte 2018 bleiben, wo sie sind.

Weniger Preismacht als 2015

Kommt es danach zu einer Lockerung, würde das den hiesigen Banken womöglich keine Luft verschaffen – im Gegenteil. In einer neuen Studie warnen die Analysten der amerikanischen Investmentbank Morgan Stanley davor, dass eine leichte Verminderung der Negativzinsen ohne klare Richtungsangabe negativ für die Institute wäre.

Dies deshalb, weil es für die Banken schwierig sei, Preiserhöhungen so wie 2015 bei den Kunden durchzusetzen. In einer konzertierten Aktion hoben damals die Schweizer Geldhäuser die Hypothekarzinsen an – obschon diese ja eigentlich hätten sinken müssen. Laut Morgan Stanley lässt sich ein ähnlicher Coup nicht nochmals durchziehen – wohl auch, weil die branchenfremde Konkurrenz zugenommen hat.

Nur positive Zinsen entlasten

Klar vorzuziehen ist dies aber immer noch einer weiteren Senkung der Leitzinsen. Laut Morgan Stanley würden zusätzliche 0,25 Prozentpunkte Negativzins das Konzernergebnis von UBS um 2 Prozent und jenes der CS um 3,5 Prozent schmälern. Eine weitere Senkung, urteilen die Analysten, wäre auch ein Schock für die Investoren, da am Markt derzeit nicht damit gerechnet wird.

Entlastung für die Banken, so Morgan Stanley weiter, verspricht hingegen nur eine rasche Rückkehr der SNB ins positive Zinsterritorium. Doch ein solcher Schritt, zumal unter dem betont auf Vorsicht bedachten Nationalbank-Direktorium, scheint sehr unwahrscheinlich.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.55%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.9%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.99%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.02%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.54%