Hypotheken: So graben Versicherer den Banken das Wasser ab

«Bei der Finanzierung von grossen Schweizer Geschäftsliegenschaften sind die Banken nicht mehr kompetitiv»: Das sagte ein ranghoher Banker bei einem grossen Schweizer Institut schon Anfang Jahr zu finews.ch. Das Rennen machen stattdessen Pensionskassen, Versicherer und die neuen Geschäftsmodelle aus dem Fintech-Bereich, klagte er.

Der Banker stimmte damit in das Klagelied seiner Branchenkollegen mit ein. Die guten Erträge, welche die Banken trotz Negativzinsen im Hypothekargeschäft bisher erzielt haben, gehören bald der Vergangenheit an, fürchtet das Metier. Zurecht?

Das Neugeschäft entscheidet

Die Banken, so scheint es, jammern auf hohem Niveau. Noch halten Sie weit über 90 Prozent aller ausstehenden Hypotheken. Zudem haben sich auch im letzten Jahr noch gut am Zinsengeschäft verdient. Doch diese Perspektive hat ein Problem: Sie ist rückwärtsgewandt.

Entscheidend für die Zukunft ist das Neugeschäft. Wer dort die Anteile holt, darüber gab es bisher meist nur Vemutungen. Fassbarer sind da nun Zahlen, die der Hypothekenvermittler Moneypark exklusiv für finews.ch ermittelt hat.

«2016 haben wir über alle Laufzeiten hinweg 30 Prozent der Hypotheken-Kunden an Versicherungen übermittelt», gibt eine Sprecherin von Moneypark zu Protokoll. Bei den zehnjährigen Festhypotheken sei der Anteil der Assekuranz gar über 40 Prozent gelegen. Mit anderen Worten: Auf der Hypothekenplattform ging fast jeder zweite der lukrativen langlaufenden Kredite an den Banken vorbei.

Faule und Schnäppchenjäger

Bei Moneypark mag dieser Wert besonders hoch liegen, weil die Klientel dort ja gerade nach günstigen Angeboten sucht. Ansonsten sind Hypothekarschuldner eher wechselfaul. Ein Grossteil löst eine bestehende Hypothek erneut beim ursprünglichen Anbieter ab.

Das kann nicht darüber hinwegtäuschen, dass die Nicht-Banken bei der Preisstellung im Vorteil sind. Im Schnitt musste ein Kunde für eine zehnjährige Festhypothek bei der Versicherung 1,17 Prozent Zins bezahlen – bei der Bank 1,21 Prozent, wie Moneypark feststellte.

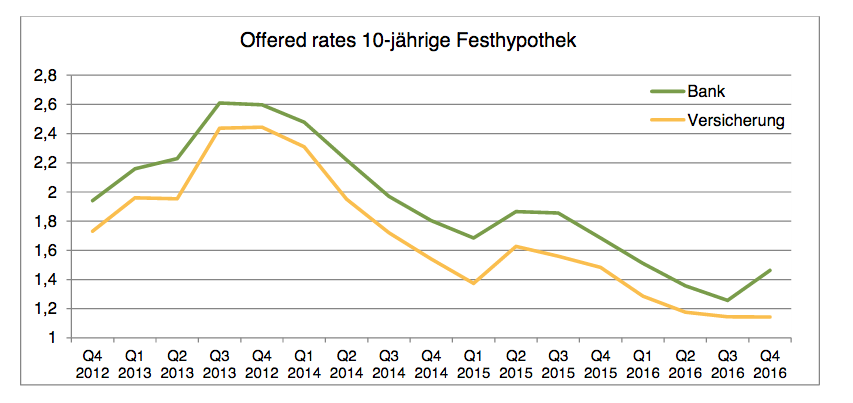

Im vergangenen Jahr unterboten Versicherer die Banken nicht nur bei den langlaufenden Hypotheken über zehn Jahre, sondern zunehmend auch bei kürzeren Laufzeiten, wie Berechnungen des Hypothekenvermittlers zeigen. Ende 2016 forderten die Banken bei zehnjährigen Festhypotheken im Schnitt höhere Zinsen, während die Assekuranz ihr Angebot immer vergünstigen konnte (siehe Grafik unten).

Dumping ist nicht zu gewinnen

Für die Banken, die aufgrund von Eigenkapitalpuffern und Zinsdifferenzgeschäft ganz anders rechnen müssen, ist ein Preisdumping gegen die branchenfremde Konkurrenz nicht zu gewinnen.

Die Folge sind Einbussen beim Volumen und über kurz oder lang beim Ertrag. Dies wiegt künftig umso schwerer, als immer mehr langlaufende Hypotheken zu guten «Vorkrisen»-Konditionen durch neue Kredite aus der Negativzinsen-Ära abgelöst werden. Banken rechnen deswegen mit nochmals stärkerem Druck auf die Zinsmarge.