Onboarding: «Liebe Banken, wir müssen reden»

1. Die Landingpage der Credit Suisse (CS) gibt einen guten Überblick über alle relevanten Informationen. Preise und Leistungen sind gut ersichtlich, auch der CTA-Button «Jetzt Konto eröffnen».

2. Dieser führt allerdings nur zur halbwegs digitalen Kontoeröffnung. Ein anderer Butten namens «Direkt online abschliessen» ist der richtige. Bisheriger Zeitaufwand: 90 Sekunden.

3. Der nächste Schritt offenbart bereits die erste Hürde. Man muss sich mit E-Mail-Adresse und Passwort registrieren. Im Hinblick auf die User Experience macht das kaum Sinn. Die Begründung, dadurch den Vorgang unterbrechen und später fortsetzen zu können, reicht nicht aus. Die Kunden signalisieren durch die gewünschte Online-Kontoeröffnung, dass sie den Vorgang zeitnah beginnen und abschliessen möchten.

4. Mit der Registrierung und Aktivierung meines Benutzerkontos, bin ich jetzt bei dreieinhalb Minuten Zeitaufwand und habe noch nichts erledigt.

5. Nach dem Einloggen kann ich mein gewünschtes Konto aussuchen. Die Oberfläche wird hier unübersichtlich, da Kontomodelle und zusätzliche Features (wie Onlinebanking oder Wertschriftendepot) nicht mal optisch getrennt sind.

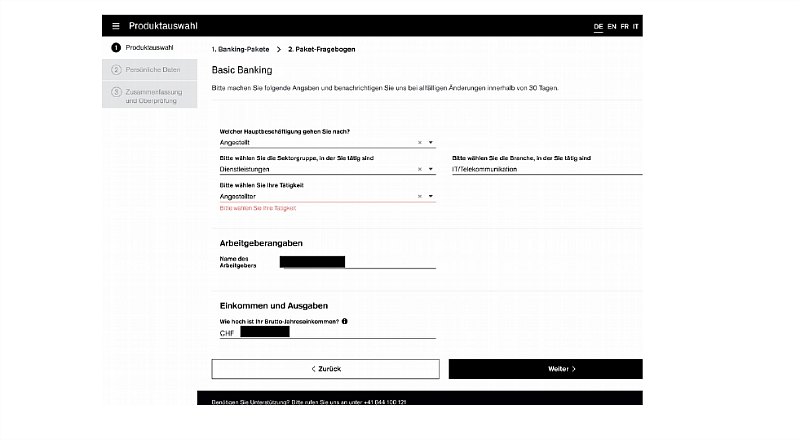

6. Wegen der Compliance-Anforderungen müssen nun einige Fragen beantwortet werden: finanzielle Verhältnisse, Beschäftigung, Einkommen und Ausgaben – ich fühle mich wie bei einem neugierigen ersten Date. Nachdem ich diese Felder ausgefüllt habe, erscheinen neue Felder: Die CS will Branche, Tätigkeit und dem Namen meines Arbeitgebers wissen, was schwer nachvollziehbar ist.

7. Danach werden Kontaktdaten und Korrespondenzsprache abgefragt, was mir wieder nachvollziehbar und verständlich erscheint.

8. Nun bin ich wieder irritiert: Die CS fragt den Zweck der Geschäftsbeziehung und den erwarteten Kontoumsatz ab. Es verstreicht immer mehr Zeit – sieben Minuten. Normalerweise würde ich spätestens jetzt den Vorgang abbrechen. Der Prozess ist umständlich, dauert lang und ich fühle mich als Kundin nicht sonderlich willkommen.

9. Nach der detailierten Abfrage meines Steuerdomizils, sehe ich Licht am Ende des Tunnels. Ich prüfe meine Angaben und komme zum Video-Ident-Verfahren. Die bisher vergangene Zeit beträgt achteinhalb Minuten.

10. Ich werde auf die Video-Ident Seite weitergeleitet und darüber informiert, was ich für das rund fünfminütige Verfahren brauche. Auch die Unterschrift kann ich digital leisten.

Ich werde auch darauf hingewiesen, dass ich diesen Vorgang bei Bedarf auch in einer CS-Filiale fortsetzen und frage mich, für wen dieser Hinweis gedacht sein soll?

11. Nach der Identifizierung mit Hilfe eines Videocalls kann man die Angaben auf dem Vertragsdokument überprüfen und elektronisch signieren.

Fazit: Der Onboarding-Prozess bei der Credit Suisse kann nicht als digitale Innovation angesehen werden. Dem schicken Interface zum Trotz: Ein tiefgreifendes Verständnis über den Ablauf digitaler Prozesse und die Bedürfnissen der Endverbraucher scheint hier zu fehlen.

UBS: Zum Schluss doch noch analog

Die UBS setzt ihre Lösung gelungener um: Für die Online-Kontoeröffnung benötigt man ein Smartphone mit guter Internetverbindung, eine App, einen Ausweis und rund zehn Minuten Zeit. Das Interface der App ist klar und auf wichtige Informationen und eindeutige Anweisungen reduziert. Prominente CTA-Buttons führen mich durch die digitale Kontoeröffnung. Dank der eindeutigen Struktur erfolgt die Navigation problemlos.

Ein Fortschrittsbalken zeigt mir zudem laufend an, wie weit der gesamte Eröffnungsprozess schon fortgeschritten ist. Schon nach dreieinhalb Minuten bin ich beim Videocall angelangt. Das macht mit Überprüfung der eigenen Angaben also maximal zehn Minuten Aufwand.

Der Vergleich unter den Grossbanken zeigt: Die UBS nimmt ihre Verantwortung in Bezug auf Compliance wahr und ihre Kunden ernst, ohne sie bis auf die Unterhose auszuziehen. Die Auslagerung in eine App macht Sinn.

Verbesserungspotenzial hat aber auch die UBS: Die Unterlagen kommen analog per Post. Es dauert also, bis ich das Konto nutzen kann.

Alternative Bank Schweiz: Abgebrochen

Sofort springen mir knallige CTA-Buttons ins Auge. Die Webseite ist klar strukturiert und erlaubt eine leichte Orientierung. Hier wird den Neukunden die Online-Kontoeröffnung so einfach wie möglich gemacht. Übersichtlich aufbereitete Informationen zum Ablauf und ein How-To-Video weisen den Weg zu einem einfachen Fragebogen und der Eingabe meiner persönlichen Daten.

Anschliessend werde ich aufgefordert, mein Ausweisdokument als Bilddatei hochzuladen. Auf die von mir ausgewählte .jpg-Datei folgt eine Fehlermeldung. Ich versuche es nochmal mit einer .png-Datei. Wieder eine Fehlermeldung mit dem Hinweis, dass dies nicht das gewünschte Format ist. Ich kann den Prozess nicht fortsetzen wegen des vermeidbaren Anfängerfehlers einer unvollständigen Fehlermeldung.

User Experience à la Revolut

Das britische Fintech Revolut hat sich auf internationalen Geldbezug und -transfer spezialisiert. Ein Konto zu eröffnen ist kostenlos und erfolgt per App, mit der man auch den gesamten Zahlungsverkehr betreut. Revolut ist eine Smartphone-Bank, wie der problemlose Onboarding-Prozess zeigt. Von der Registrierung mit der Mobilnummer über den Download der App, die Verifizierung, Eingabe der Personendaten und die automatisierte Identitätsprüfung dauert der Vorgang rund zehn Minuten.

Nachdem man das neue Konto mit mindestens zehn Franken aufgeladen hat, ist es dank virtueller Zahlkarte sofort einsatzbereit. Bei Bedarf kann auch ein physisches Modell bestellt werden.

Was heisst «Know your Customer» wirklich?

Hier, liebe Banken, besteht Handlungsbedarf: Onlineformulare dürfen sich nicht in Papierstapel umwandeln. Eine Wartezeit von bis zu vier Wochen bis zur ersten Überweisung ist schlicht zu lang. Kunden wollen ernst genommen werden.

Die Maxime «Know Your Customer» sollte nicht nur Geldwäschereirisiken reduzieren, sondern dazu dienen, die Bedürfnisse der Kunden kennenzulernen – sonst laufen diese irgendwann davon.

Reem Kadhum ist Spezialistin für Webdesign bei Deep Impact. Das in Winterthur ansässige Unternehmen hat bereits viele Projekte im Bereich digitale Transformation und Artificial Intelligence umsetzen können. Deep Impact verfügt über eine eigene Gesichtserkennungs-Software, die verschiedentlich eingesetzt wird.

- << Zurück

- Seite 2 von 2