Negativzinsen: Kommt es zum Exodus der Sparer?

Die Banken senken laufend ihre Limiten für Negativzinsen bei Privat- und Sparkonten – um die Jahreswende 2021 sorgten damit Grossbanken wie die UBS oder Postfinance wieder für Aufsehen. In einer repräsentativen Umfrage von hat der Vergleichsdienst Moneyland nun bei 1’500 Schweizerinnen und Schweizern sondiert, wie sie auf die Negativzinsen reagiert haben beziehungsweise reagieren würden, wenn sie künftig davon betroffen wären.

Abwanderung über Nacht

Denn das ist die grosse Angst der Banken: Würden die Strafzinsen auf Bareinlagen auch gegen Kleinsparer verhängt, könnte es gleichsam über Nacht zu einem Exodus und Milliardenabflüssen zur Konkurrenz kommen. Auch deshalb hat sich die Branche, abgesehen von einzelnen Instituten wie der Oltener Alternative Bank Schweiz, sei Einführung der Negativzinsen Ende 2014 mit dieser Massnahme zurückgehalten. Allerdings nimmt der Druck in diese Richtung weiter zu.

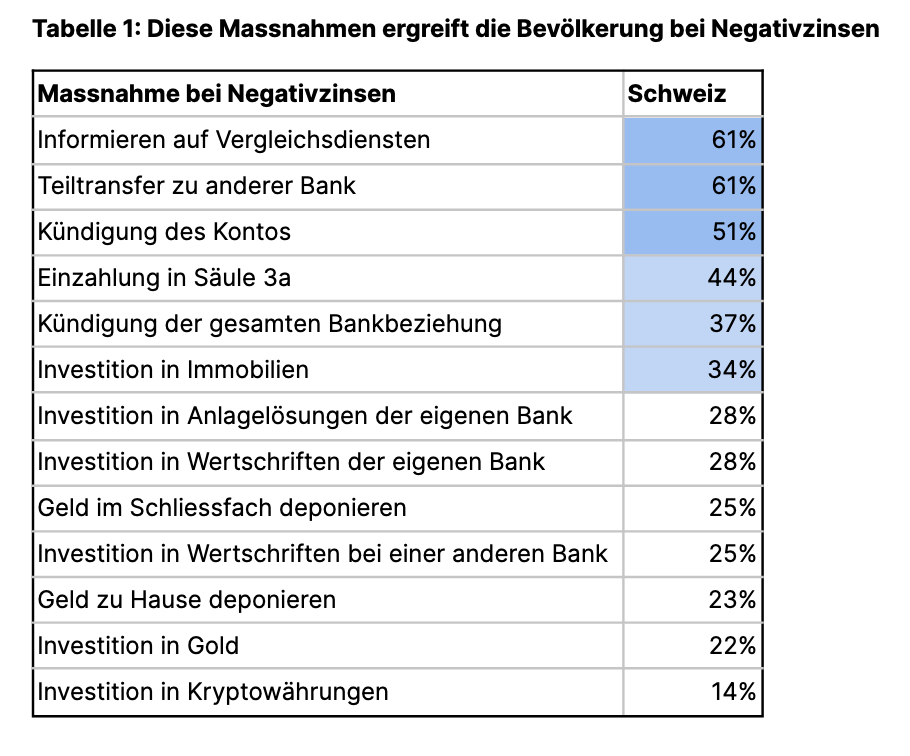

Tatsächlich gab in der Umfrage eine Mehrheit von 61 Prozent an, im Falle von Negativzinsen einen Teil des Gelds bei einer anderen Bank deponieren, so dass die Schwelle für Negativzinsen nicht überschritten wird (siehe Tabelle unten).

Mehr als die Hälfte (51 Prozent) würden wegen Negativzinsen auch die Kündigung des Kontos in Erwägung ziehen, oder haben dies bereits getan. Die Kündigung der gesamten Bankbeziehung gehört ebenfalls zu den meistgenannten Massnahmen (37 Prozent). 44 Prozent geben zudem an, bei Negativzinsen ihr Geld in die Säule 3a einzuzahlen.

«Ganz im Sinne der Banken»

Vergleichsweise selten sind Massnahmen wie das Deponieren von Geld zu Hause (23 Prozent) sowie die Investition in Kryptowährungen (14 Prozent) oder Gold (22 Prozent).

Doch die Strafzinsen könnten aus Bankensicht auch eine lukrative Bewegung in Gang setzen. Denn grundsätzlich scheuen sich die Umfrageteilnehmenden nicht vor Investitionen: Rund 56 Prozent nannten mindestens eine Anlageform (Immobilien, Anlagelösungen, Wertschriften, Gold, Kryptowährungen) als mögliche Massnahme gegen Negativzinsen.

«Das ist ganz im Sinn der Banken. Mit der Einführung von Negativzinsen möchten Schweizer Finanzinstitute auch einen Anreiz schaffen, dass ihre Kunden in Anlagelösungen investieren. Das ist für die Banken lukrativer», erklärte Benjamin Manz, Geschäftsführer von Moneyland.