Wohin verschieben die CS-Kunden ihr Geld?

Viel wurde darüber geschrieben, wie sich der Krieg in der Ukraine, die steigenden Zinsen und die Turbulenzen an den Finanzmärkten auf die von Schweizer Vermögensverwaltern verwalteten Kundengelder ausgewirkt haben. Hinzu kam das anhaltende Drama um die Credit Suisse (CS), in dessen Verlauf die Klientel riesige Summen von der Bank abzog. Kurz: 2022 war ein weiteres Jahr, das in die Geschichtsbücher eingehen wird.

Mit Ausnahme von LGT und Raiffeisen, die immerhin bescheidene Zuwächse bei den verwalteten Vermögen verzeichneten, mussten die grossen Vermögensverwalter wie die UBS, CS, Pictet, Julius Bär, Zürcher Kantonalbank und Vontobel allesamt Rückgänge im zweistelligen Prozentbereich hinnehmen.

Anzeichen einer Besserung?

In der halbjährlich zusammengestellten Rangliste (siehe unten) zeigt finews.ch, wie die Institute im vergangenen Jahr im Vergleich zum Vorjahr abgeschnitten haben, das für viele ein Rekordjahr in Bezug auf die verwalteten Vermögen (AuM) und die Akquisition von Neugeldern war.

Es gibt erste Anzeichen, dass sich das Umfeld verbessert. Vergangene Woche meldete die Schweizer Privatbank EFG International für das erste Quartal 2023 einen leichten Anstieg der verwalteten Vermögen auf rund 145 Milliarden Franken, gegenüber 143,1 Milliarden Ende 2022. Zu Beginn des Jahres seien die Neugeldzuflüsse aufgrund des wirtschaftlichen Umfelds, der Turbulenzen im globalen Bankensektor und der volatilen Finanzmärkte gedämpft gewesen, hiess es.

Haben EFG und Vontobel die Kehrtwende eingeläutet?

Ein ermutigendes Zeichen sei jedoch, dass sich der Vermögenszufluss bei EFG im März und April beschleunigt habe, und es werde erwartet, dass sich der Netto-Netto-Neugeldzufluss in den kommenden Monaten allmählich verbessern und «auf ein normales Niveau» zurückkehren werde, hiess es im Update der Bank. Auch das in Zürich ansässige Investmenthaus Vontobel meldete für die ersten drei Monate des Jahres einen Anstieg der Netto-Neugelder um 1,8 Milliarden Franken und eine Zunahme der Depots.

Es ist noch schwierig, aus den wenigen verfügbaren Daten einen Branchentrend abzuleiten. Doch immerhin gibt es einen Hoffnungsschimmer, dass dieses Jahr für die Branche besser wird als das vergangene.

Tiefere Gebühreneinnahmen

Eine Reihe von Kantonalbanken verzeichnete einen deutlich geringeren Rückgang ihrer AuM-Basis und konnte sich in einigen Fällen sogar gegenüber dem Vorjahr verbessern. Dies ist möglicherweise darauf zurückzuführen, dass sie sich im Besitz der öffentlichen Hand befinden und von den Anlegern in turbulenten Zeiten als sicherer Hafen betrachtet werden.

Problematisch ist der Rückgang nicht nur für die einzelnen Akteure, sondern auch für die Branche insgesamt, da sich die Erosion der AuM-Basis direkt in geringeren Gebühreneinnahmen niederschlägt. Es gibt aber auch einen Lichtblick.

Endlich wieder mehr Zins

Die Schweizerische Nationalbank (SNB) hat im vergangenen Jahr ihre Negativzinspolitik aufgegeben, so dass die Banken für ihre Einlagen bei der SNB keine Zinsen mehr bezahlen müssen, was sich zumindest positiv auf ihr Ergebnis auswirken wird.

Das ist ein gewisser Trost, ersetzt aber nicht das lukrative Vermögensverwaltungsgeschäft. Eine der besten Möglichkeiten, mehr Gebühren zu generieren, ist die Ausweitung der AuM-Basis durch die altbewährte Methode der Neugeldgewinnung.

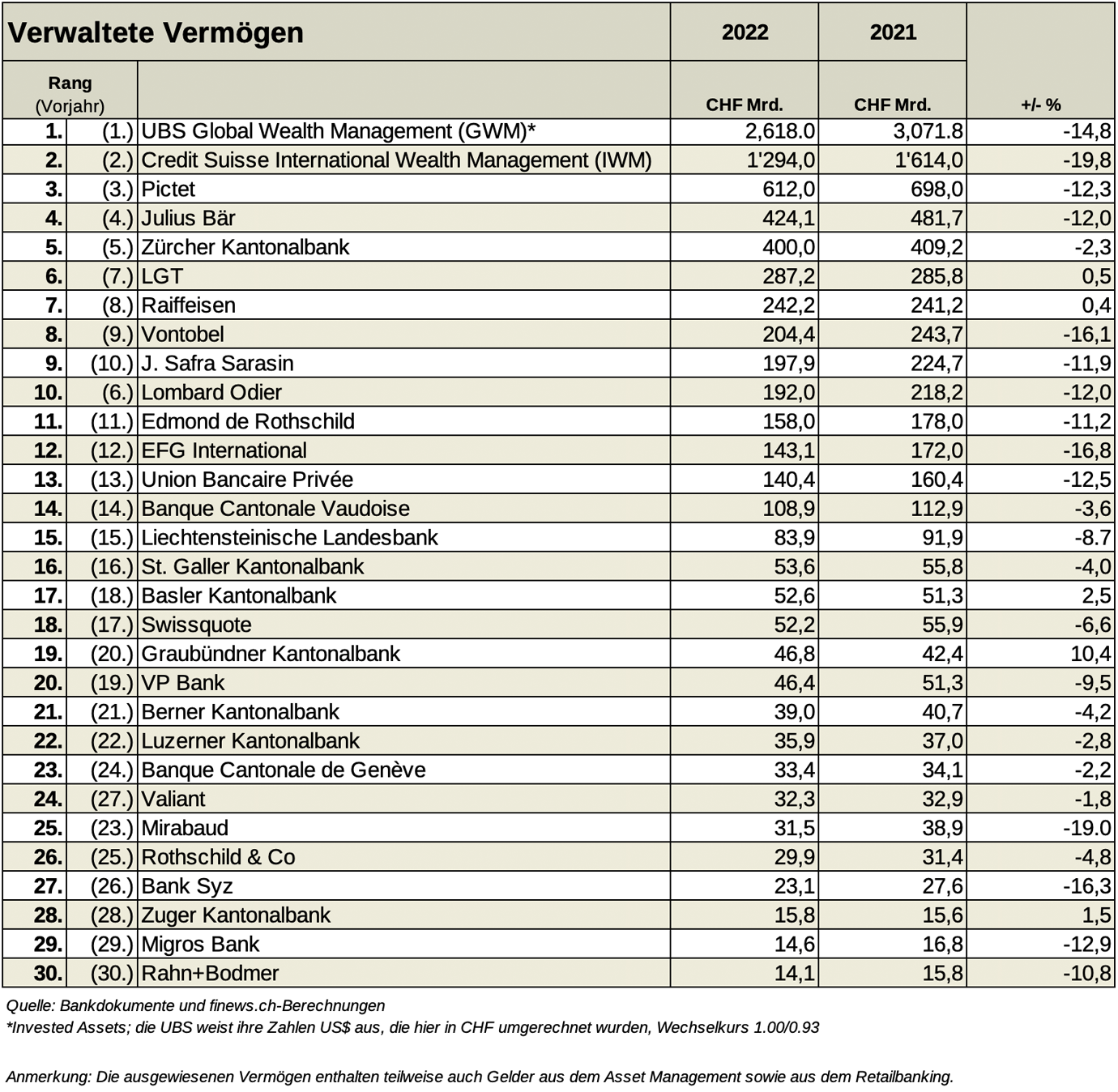

(Zum Vergrössen, Tabelle einfach anklicken)

Alle Augen auf die Credit Suisse

Im Oktober erlebte die CS einen «Bank Run», wie es die Präsidentin der Eidgenössischen Finanzmarktaufsicht (Finma), Marlene Amstad, ausdrückte. Die Kundinnen und Kunden der CS zogen im vergangenen Jahr über 123 Milliarden Franken an Vermögenswerten von der Bank ab, eine ernüchternde Entwicklung im Vergleich zu den 30,9 Milliarden Franken, die sie ihr im Vorjahr anvertraut hatten.

Von diesen Abflüssen entfielen laut CS 110 Milliarden auf das vierte Quartal 2022, Amstad beziffert sie auf deutlich höhere 138 Milliarden. Und das war erst das Ende des vergangenen Jahres. Laut Amstad erlebte die Bank Mitte März vor allem im Heimmarkt Schweiz Abflüsse in einer Grössenordnung wie im vierten Quartal 2022, was ihr Ende als eigenständiges Finanzinstitut bedeutete.

Alle wollen vom Kuchen etwas abhaben

Mit der von der Regierung erzwungenen Übernahme der CS durch die UBS am 19. März 2023 werden die von der CS verwalteten Vermögen von 1,3 Billionen Franken etwas sein, das die UBS unter ihrem Dach behalten will.

Obgleich es die meisten nicht offen aussprechen, wollen auch andere Vermögensverwalter ein Stück vom Kuchen abhaben. Vergangene Woche gab EFG International bekannt, rund 50 Kundenberaterinnen und -berater eingestellt oder ihnen Angebote gemacht zu haben. Zufall?

Neue Geldströme

Doch wo sind diese Gelder nun gelandet? Mit Ausnahme der CS und von Vontobel haben die grössten Vermögensverwalter im vergangenen Jahr netto neue Gelder angezogen. Auch wenn keines dieser Institute die Zuflüsse auf ehemalige Kundinnen und Kunden der CS zurückführt, gibt eine einfache Rechnung einige Hinweise.

Die zehn führenden Banken ohne CS haben im vergangenen Jahr 125,9 Milliarden Franken an Neugeldern akquiriert, nur Vontobel musste Nettoabflüsse hinnehmen.

Angeführt wird die Rangliste von der UBS, die 55,5 Milliarden Franken an Neugeldern anziehen konnte, was jedoch keine Verbesserung gegenüber den 121,5 Milliarden Franken im Jahr 2021 darstellt.

Die Zürcher Kantonalbank ist die klare Gewinnerin, was die Verbesserung betrifft. Die Staatsbank, die 2021 noch 25,9 Milliarden angezogen hatte, konnte im vergangenen Jahr 33,9 Milliarden mehr an neuen Kundengeldern verwalten.

Auf der Jagd nach Geld

Durch den Zusammenschluss von CS und UBS gibt es viele Überschneidungen im Anlagegeschäft, was auch ein Grund dafür sein könnte, dass manche Kunden ihr Geld von der CS abziehen und woanders anlegen. Dieser Trend dürfte sich fortsetzen. Eher unwahrscheinlich ist jedoch, dass die meisten Vermögensverwalter offen kommunizieren, dass sie sich um die Kunden der Credit Suisse bemühen.

Am ehesten ist dies bei Julius Bär der Fall. CEO Philipp Rickenbacher sagte kürzlich, sein Unternehmen führe «konstruktive Gespräche» mit Kundenberatern, die die CS nach der Übernahme durch die UBS verlassen wollten. Es liegt auf der Hand, dass diese Kundenberater mit Kunden und deren Vermögen an Bord geholt wurden.

Verwaltungsratspräsident Romeo Lacher hat die Katze aus dem Sack gelassen, als er kürzlich erklärte, Julius Bär könne bis 2030 ein Vermögen von einer Billion Franken verwalten. Das ist mehr als doppelt so viel wie die 424,1 Milliarden, die das Unternehmen Ende 2022 betreute.

Milliarden zu holen

Laut einem Bericht von Citi-Analysten unter der Leitung von Nicholas Herman dürfte die CS aufgrund der jüngsten Ereignisse rund ein Fünftel ihrer Vermögen im Vermögensverwaltungsgeschäft verlieren. Das bedeutet, dass zwischen 110 und 162 Milliarden Franken (123 Milliarden Dollar) auf dem Spiel stehen, wie finews.ch berichtete.

Am vergangenen Montag gab die CS bekannt, dass sie weitere 61,2 Milliarden Franken an Kundengeldern verloren habe, davon 47,1 Milliarden in der Vermögensverwaltung. Die gesamten AuM fielen von 1’294 Milliarden Franken Ende 2022 auf 1’253 Milliarden Franken Ende März 2023.

Stiller Dank an die CS

Am Dienstag dann meldete die UBS, dass ihre Vermögensverwaltungseinheit im ersten Jahresviertel 28 Milliarden Dollar angezogen hat, wovon 7 Milliarden Dollar «in den letzten zehn Tagen des März nach der Ankündigung der Übernahme der Credit Suisse» zugeflossen sind.

Es ist davon auszugehen, dass die Quartals- und Halbjahresberichte der Schweizer Vermögensverwalter daraufhin untersucht werden, wie viel neues Geld sie angezogen haben und wie sich ihre AuM-Basis entwickelt. Zweifellos wird ein grosser Teil davon auf die Bemühungen ihrer Kundenberater zurückzuführen sein, aber es ist auch wahrscheinlich, dass sie sich im Stillen bei der CS bedanken werden.