Richard Mooser: «Donald Trump hält die Investoren auf Trab»

Richard Mooser ist CIO & Head of Fixed Income (CHF) bei Axa Investment Managers Schweiz. Er schreibt monatlich abwechselnd mit Franz Wenzel eine Kolumne für finews.ch.

Seit geraumer Zeit bereits werden Investoren – in einer sonst nahezu perfekten Finanzmarktumgebung – von der protektionistischeren Haltung Amerikas auf Trab gehalten. Die chronische Unsicherheit in Bezug auf Amerikas Position zu internationalen Handelsfragen und das Unwort des Jahres «Handelskrieg» beeinflussen immer wieder das Geschehen in den verschiedenen Vermögensklassen und Währungspaaren.

Zweifellos birgt die Thematik erhebliche Brisanz, denn unter bestimmten Annahmen resultieren aus einseitig eingeführten Zöllen zunächst Gewinne, zum Beispiel wenn ein Teil der Zollbelastung von den ausländischen Exporteuren respektive Handelspartnern getragen wird. Ein Land kann dadurch das Einfuhrtauschverhältnis (Terms of Trade) verbessern.

Handelsvolumen bricht ein

Zudem können Gewinne zu inländischen Unternehmen verschoben und Produktionsstätten aus dem Ausland angezogen werden. Auch wenn diese Massnahmen langfristig schädlich sind, weil die eigenen Konsumenten belastet werden, kann aus Protektionismus kurzfristig Nutzen gezogen werden, vor allem auf politischer Ebene.

Dem gegenüber stehen jedoch die Kosten geringerer Handelsvolumen, wenn die mit Zöllen belegten Länder entsprechende Gegenmassnahmen ergreifen. Die Trump-Administration geht offenbar davon aus, dass Handelskriege gegen Länder mit einem Handelsüberschuss leicht zu gewinnen seien. Dies dürfte jedoch eine falsche Annahme sein.

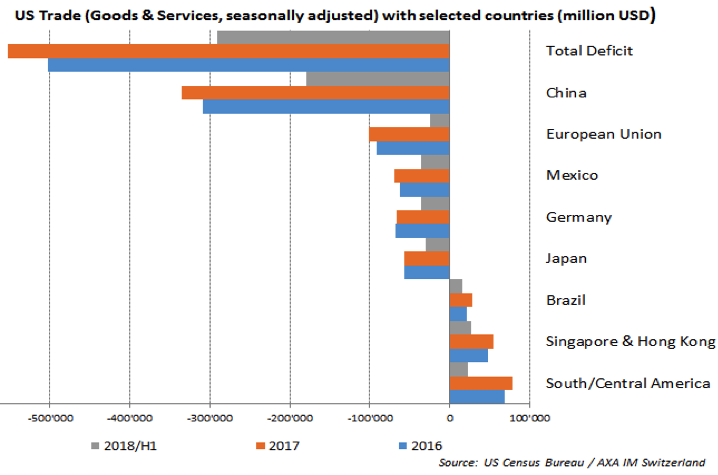

US-Handel mit dem Rest der Welt

(Quelle: US Census Bureau, alle Angaben in Millionen Dollar)

Das historische Beispiel sind die Vorgänge in den 1930er-Jahren, als die Vereinigten Staaten mit dem Smoot-Hawley-Gesetz die Zölle auf mehr als 20'000 Produkten in die Höhe schraubten und damit einen Wettlauf des Protektionismus starteten. Die USA erhöhten die Zölle um gut 45 Prozent, und das Welthandelsvolumen ging in der Folge um rund ein Viertel zurück.

Schwer verständlicher Schlingerkurs

Aus dieser Erfahrung heraus entstand nach dem Zweiten Weltkrieg im Jahr 1947 das Allgemeine Zoll- und Handelsabkommen (Gatt), das später in die Welthandelsorganisation WTO aufging.

Man darf davon ausgehen, dass all dies den Amerikanern sehr wohl bewusst ist. Der auf den ersten Blick schwer verständliche Schlingerkurs, «Freund und Feind» gleichermassen zu brüskieren, ergibt denn auch durchaus Sinn. Die Strategie der extremen Ausgangsposition, also das Gegenüber mit Maximalforderungen zu konfrontieren und ihm mit weiteren Eskalationsschritten zu drohen, scheint bereits erste Früchte zu tragen.

Einerseits kann es sich kaum ein Land leisten, auf den Zugang zur weltgrössten Volkswirtschaft zu verzichten. Andererseits rückt Trump bald stillschweigend von seinen zuvor laut verkündeten Maximalforderungen ab, so dass schliesslich doch noch ein Abkommen zustande kommt.

Abkommen, aber kein Freihandel

Nach diesem Muster haben die USA darauf verzichtet, gegenüber der EU Zölle unilateral anzuheben, und weitere Verhandlungen sind im Gange. Auch mit Mexiko wurde eine Einigung gefunden, der sich schon bald Kanada anschliessen könnte. Das von Trump vielgescholtene Nordamerikanische Freihandelsabkommen (Nafta) würde somit unter neuem Namen gleichwohl weiterexistieren. Es ist gut möglich, dass nach länger dauernder, aber ähnlich ablaufender Dramaturgie auch der Handelsstreit mit China ein Ende finden könnte.

Die von den USA angestrebten Vertragsänderungen haben jedoch meist wenig mit Freihandel zu tun. Vielmehr dominiert die Absicht, globale Lieferketten aufzubrechen und detailliert zu regeln, welches Produkt in welcher Menge und zu welchem Lohn in welchem Land gefertigt wird.

An einem globalen Wendepunkt?

Ein Beispiel dafür sind die Bestimmungen zur Automobilindustrie im Abkommen mit Mexiko, wonach 40 bis 45 Prozent eines Fahrzeugs von Arbeitern hergestellt werden sollen, die mindestens 16 Dollar pro Stunde verdienen. Das dürfte die Abwanderung von US-Arbeitsplätzen nach Mexiko bremsen, führt aber zu einem teureren Endverkaufspreis für den Käufer.

Es wäre nicht das erste Mal, dass die USA als globaler Trendsetter agieren, und das Gefühl kommt auf, wir könnten an einem globalen Wendepunkt stehen. Werden nun zwei Dekaden eines von technologischem Fortschritt unterstützten und sich kontinuierlich öffnenden, globalen Handels abgelöst von einem fragmentierteren, protektionistischen Ansatz? Bildet der zunehmende Unmut einer wachsenden Anzahl von Einwohnern westlicher Industriestaaten, die mit der Globalisierung nicht Schritt halten können, den hierfür notwendigen politischen Nährboden?

Auf gutes Markttiming achten

Sollte sich dieser Trend fortsetzen, müssen sich Investoren auf einige Veränderungen einstellen. Steigender Protektionismus und «Deglobalisierung» führen zu isolierteren Volkswirtschaften, und die globale Wirtschaft würde sich wieder vermehrt segmentieren. Es dürfte wieder wesentlich schwieriger werden, einen Überschuss von Nachfrage oder Angebot über andere Volkswirtschaften aufzufangen oder abzudecken. Das hätte Preissteigerungen zur Folge, und die Inflationsraten folgten nicht mehr globalen sondern lokalen Einflussfaktoren. Länder wie Amerika, Grossbritannien, Japan oder Deutschland dürften sich mit inflationären Tendenzen, rohwarenexportierende Entwicklungsländer hingegen mit deflationären Trends konfrontiert sehen.

Investoren, die als Reaktion auf diese Entwicklungen mittelfristig mit steigenden Zinsen rechnen, könnten eine Untergewichtung oder Leerverkäufe in länger laufenden Staatsanleihen entwickelter Volkswirtschaften in Betracht ziehen. Auf ein gutes Markttiming soll geachtet werden, da die Renditen wegen anderer Ereignisse (Italiens Budgetdebatte, ein harter Brexit) in der kürzeren Frist noch weiter sinken könnten.

Richard Mooser ist seit Mai 2017 Chief Investment Officer (CIO) und leitet seit gut fünf Jahren das Fixed Income Team. Er stiess im Januar 2008 als Senior Fixed Income Portfoliomanager zu Axa Investment Managers. Er ist für verschiedene Versicherungsportfolios und für den gemischten Retail Obligationen Fond (CHF) sowie für gewisse Kreditsektoren im Obligationen-Universum (CHF) verantwortlich. Bevor Mooser zu Axa Investment Managres kam, war er Leiter des Fixed Income Trading bei der Deutschen Bank in Zürich. Davor war er bis 1994 bei der UBS Zürich für den Handel und die Platzierung von Franken-Obligationen im Primärmarkt verantwortlich. Er besitzt das Schweizer Diplom für Finanzanalysten und Vermögensverwalter sowie das internationale Diplom «Certified International Investment Analyst».

Richard Mooser ist seit Mai 2017 Chief Investment Officer (CIO) und leitet seit gut fünf Jahren das Fixed Income Team. Er stiess im Januar 2008 als Senior Fixed Income Portfoliomanager zu Axa Investment Managers. Er ist für verschiedene Versicherungsportfolios und für den gemischten Retail Obligationen Fond (CHF) sowie für gewisse Kreditsektoren im Obligationen-Universum (CHF) verantwortlich. Bevor Mooser zu Axa Investment Managres kam, war er Leiter des Fixed Income Trading bei der Deutschen Bank in Zürich. Davor war er bis 1994 bei der UBS Zürich für den Handel und die Platzierung von Franken-Obligationen im Primärmarkt verantwortlich. Er besitzt das Schweizer Diplom für Finanzanalysten und Vermögensverwalter sowie das internationale Diplom «Certified International Investment Analyst».