Was Schweizer Retailbankern den Schlaf raubt

Im Swiss Banking hat sich die Wetterlage deutlich eingetrübt. So nehmen die steigenden Regulierungskosten oder das anhaltende Tiefzinsniveau immer bedrohlichere Züge an. Und die Fintechs – vor wenigen Jahren noch ein als harmlos betrachtetes Wölklein – schieben sich als Wolkentürme vor die Sonne.

Die etablierten Banken müssen sich anpassen, Geschäftsmodelle überdenken und neue Wege gehen, wollen sie ihren Platz an der Sonne weiterhin sichern.

Die diesjährige «Retail Banking-Studie» (bezahlpflichtig) des Instituts für Finanzdienstleistungen Zug IFZ hat in einer schweizweit angelegten Umfrage den Schweizer Instituten den Puls gefühlt und sie unter anderem nach ihren grössten Sorgen befragt. Insgesamt wurden Antworten von 220 Retailbanken analysiert.

Kunden werden zum Unsicherheitsfaktor

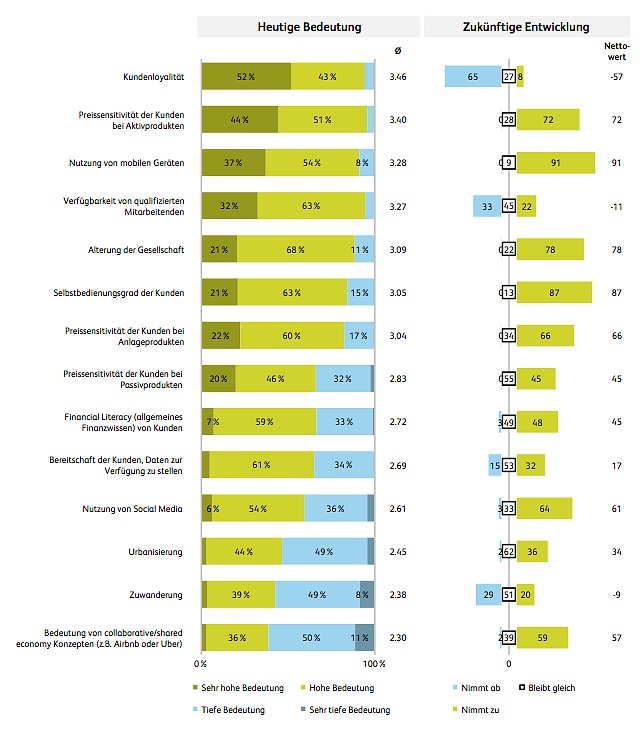

Der Kundenloyalität wird aktuell von fast allen Finanzinstituten als sehr bedeutend eingestuft (siehe Grafik). Treue Kunden sind denn auch der Garant für nachhaltige Einnahmen – im derzeit schwierigen Marktumfeld eine Komponente von unschätzbarem Wert.

Umso alarmierender ist die Prognose, dass fast 60 Prozent der Befragten von einer erodierenden Kundenloyalität in Zukunft ausgehen.

Eine Erklärung hierfür bietet die erhöhte Preissensitivität bei Aktiv- und Anlageprodukten. Während früher die Gebühren von Anlageprodukten für Investoren ein Buch mit sieben Siegeln war, ist heutzutage die Preistransparenz weit höher und die Auswahl an Produkten diverser Anbieter grösser. Kunden fällt es heute einfacher, kostengünstige Produkte auszuwählen.

Dieser Trend wird sich gemäss den Studienteilnehmenden in Zukunft deutlich verschärfen und damit die Margen der Banken weiter nach unten drücken.

Haupteinnahmequelle wird zum Rinnsal

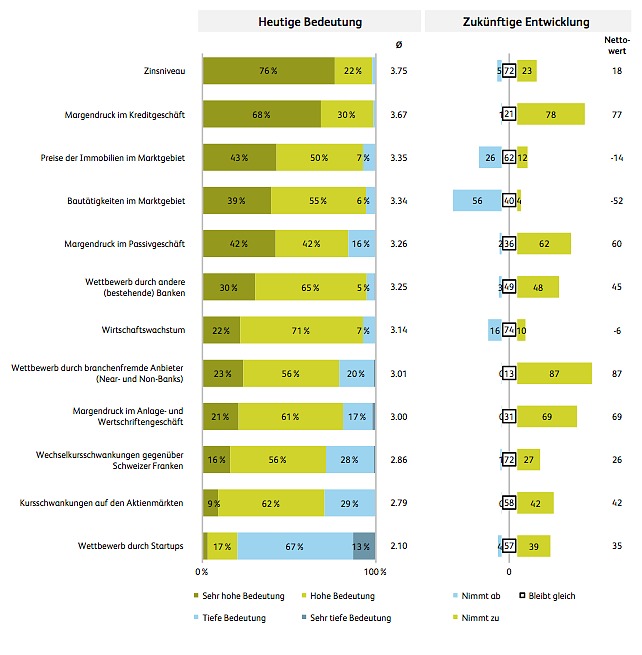

Die Sorge erodierender Margen spiegelt sich auch in der folgenden Grafik. Demnach rechnen fast 70 Prozent mit schwindenden Erträgen im Anlage- und Wertschriftengeschäft und vier Fünftel mit kleineren Zinsmargen im Kreditgeschäft. Letzteres ist besonders brisant, da das Zinsdifferenzgeschäft die Haupteinnahmequelle der Schweizer Retailbanken bildet.

Bislang konnten die Banken ihre Zinsmargen durch Volumenausweitungen im Hypothekarbereich mehr oder weniger verteidigen oder in einzelnen Fällen gar leicht erhöhen. Doch auf Dauer lässt sich diese Vorgehensweise aus Risikoüberlegungen nicht beliebig fortsetzen. Um sich wieder mehr Spielraum bei der Hypothekarvergabe zu verschaffen, hat nun die Raiffeisen verschiedentlich die Tragbarkeitsregeln kritisiert. So will sie den aus ihrer Warte viel zu konservativ berechneten kalkulatorischen Zinssatz von 5 auf 3 Prozent senken.

Andere Finanzinstitute versuchen die Abhängigkeit aus dem Zinsdifferenzgeschäft abzumildern, indem sie neue Ertragsquellen aufbauen. Dies macht zum Beispiel die Glarner Kantonalbank durch die Lizenzierung ihres digitalen Hypothekenvertriebs, den Hypomat, wie auch finews.ch berichtete.

Datenschutz und Bankgeheimnis verlieren an Bedeutung

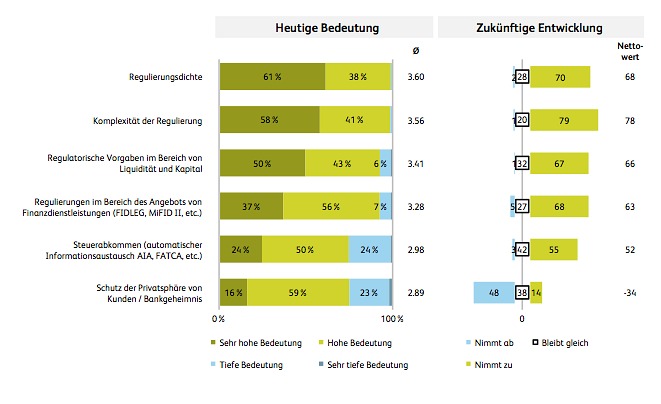

Insbesondere aus Schweizer Warte interessant ist der Faktor «Schutz der Privatsphäre von Kunden sowie dem Bankgeheimnis» (siehe Grafik). Zwar spricht die Mehrheit der Retailbanken dem Bankgeheimnis und dem Schutz der Privatsphäre derzeit noch eine hohe bis sehr hohe Bedeutung zu. Für knapp einen Viertel hingegen ist dieser Faktor kaum mehr von Belang – eine Entwicklung, welche sich in Zukunft noch akzentuieren wird. Davon ist fast die Hälfte überzeugt.

Dieser Umfragewert überrascht, gilt doch die Schweiz international als Hochburg des Datenschutzes. Nicht zuletzt deswegen haben US-Firmen wie die Bitcoin-Börse Xapo ihren Sitz von den USA in die Schweiz verlagert.

Was die Aufrechterhaltung des Bankgeheimnisses betrifft, hat jüngst die amerikanische Citigroup (Schweiz) Schlagzeilen gemacht. Die Bank fordert ihre Klientel auf, ganz aufs Bankgeheimnis zu verzichten. Die Reaktion der Kunden auf den Vorschlag sei im Grossen und Ganzen positiv ausgefallen, hiess es.

Geschäfte gehen an Dritte oder werden geteilt

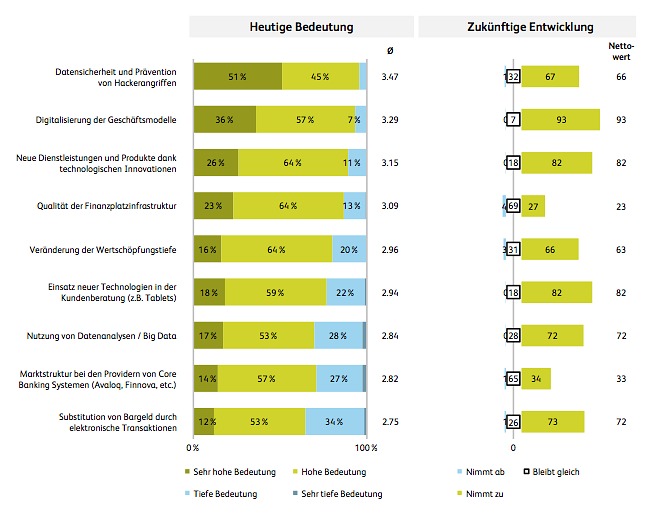

Im technologischen Bereich werden Themen wie Digitalisierung der Geschäftsbereiche, Datensicherheit und Prävention gegen Hackerangriffe oder Einsatz neuer Technologien in der Kundenberatung allesamt als bedeutend gesehen – sowohl aktuell als auch in Zukunft (siehe Grafik).

Augenscheinlich ist die Erwartung von rund zwei Drittel der Umfrageteilnehmer, dass die Wertschöpfungstiefe künftig weiter abnehmen wird. Mit anderen Worten: Retailbanken werden den Erwartungen gemäss zunehmend von Drittanbietern wie Fintechs aus Geschäftsfeldern gedrängt oder teilen diese im Rahmen von Kooperationen.