Hypotheken: Pensionskassen graben Banken das Geschäft ab

Die Vergabe von Hypotheken hat in den vergangenen Jahren deutlich zugenommen. Treiber des Geschäfts ist die Schweizerische Nationalbank (SNB) mit ihrer Tiefzins-Politik.

Diese tiefen Zinsen bringen viele Banken in die Bredouille, weil sie die sinkenden Zinsmargen mit Volumenausweitungen kompensieren müssen – eine Vorgehensweise, die sich aus Risikoüberlegungen nicht beliebig fortsetzen lässt.

Leidtragende der SNB-Zinspolitik sind auch die Pensionskassen, die verzweifelt nach Ersatz für die teils negativ rentierenden Obligationen suchen. Und sie werden fündig, indem sie selber dazu übergehen, Hypotheken zu vergeben.

Pensionskassen betreiben «Regulierungsarbitrage»

Dabei haben sie einen gewichtigen Vorteil – sie unterliegen nicht dem antizyklischen Kapitalpuffer (AZP), der von den Banken verlangt, Eigenmittel für Wohnbau-Hypotheken in der Höhe von 2 Prozent zu hinterlegen. Genau diese «Regulierungsarbitrage» wissen die Pensionskassen zu ihren Gunsten zu nutzen. Dies zeigt ein Blick auf die Zinskonditionen.

So verlangt beispielsweise die Pensionskasse der Stadt Bern (PVK) für eine zehnjährige Festhypothek im ersten Rang 1,26 Prozent. Zum Vergleich: Bei der Zürcher Kantonalbank (ZKB) liegen die Richtsätze bei 1,57 und bei Raiffeisen bei 1,46 Prozent.

Zurückhaltender sind Pensionskassen teilweise bei der Belehnungs-Obergrenze. Die Pensionskasse des Kantons Zürich (BVK) zum Beispiel fordert, mindestens 30 Prozent des Kaufpreises aus Eigenmitteln zu finanzieren. Andere Vorsorgeinstitute wie die PVK hingegen verlangen nur 20 Prozent Eigenmittel und liegen damit gleichauf mit den Banken.

Auch Nicht-Versicherte auf dem Radar

Ein relativ neues Phänomen bei Pensionskassen ist die Vergabe von Hypotheken an Nicht-Versicherte. Allerdings: Diese Vergabe von Hypotheken erfordert enorme Ressourcen – die Immobilien müssen geschätzt, die Tragfähigkeit der Kreditnehmer errechnet und deren Kreditwürdigkeit abgeklärt werden.

Diese Expertise hat jüngst die Migros-Pensionskasse an die Glarner Kantonalbank (GLKB) ausgelagert, die dafür eine Service-Gebühr erhebt. Die GLKB schanzt der Migros-Pensionskasse Hypotheken zu, die sie über ihre Online-Hypothekenplattform «Hypomat» einsammelt.

Es sei ein maximales Volumen ohne zeitliche Frist vereinbart worden, das die GLKB der Migros Pensionskasse zuführen soll, erklärte die Kantonalbank auf Anfrage von finews.ch. Zahlen wollte die GLKB keine nennen.

Neben der Migros-Pensionskasse nutzt seit kurzem auch die PAX Versicherung diese Dienstleistungen. Zudem laufen weitere Gespräche mit Interessenten, so die GLKB.

Hypotheken-Portfolio soll stetig vergrössert werden

Die Pensionskasse Basel-Stadt (PKBS) vergibt ebenfalls Hypotheken – an Versicherte schon seit einigen Jahren und an Nicht-Versicherte seit Ende 2015. Die Expertise für die Beurteilung von Hypotheken sei vorhanden. Deshalb erledige man alles selber, sagte Susanne Jeger, Vorsitzende der Geschäftsleitung bei der PKBS, gegenüber finews.ch.

Der Hypothekarbestand bei der PKBS beträgt derzeit 624 Millionen Franken, was einem Anteil von 5,4 Prozent am Gesamtporfolio von 11,6 Milliarden Franken entspricht. Gemäss der Anlagestrategie kann der Anteil auf maximal 12,5 Prozent erhöht werden.

«Hypotheken sind für uns eine attraktive Variante zu Staatsanleihen und haben eine stabilisierende Wirkung. Daher sind wir bestrebt, den Anteil unter strengen Vorgaben der Risikobeurteilung leicht, aber stetig zu erhöhen», so Jeger.

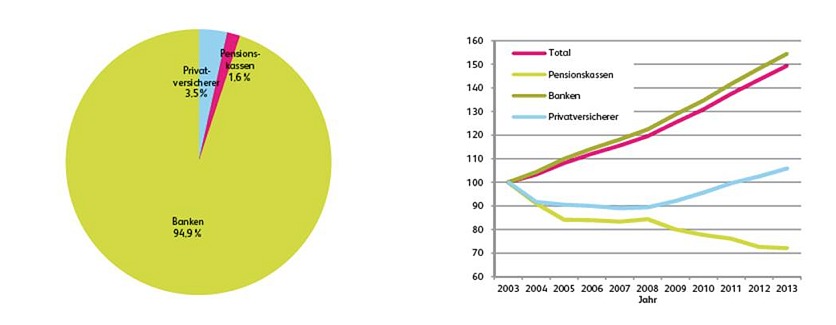

Fest in den Händen der Banken

Diese Entwicklung rührt daher, dass Hypotheken für Pensionskassen im Vergleich zu Obligationen über längere Zeit ein schlechteres Risiko-Rendite-Verhältnis aufwiesen. Es gab deshalb auch Vorsorgeeinrichtungen, wie die Pensionskasse des Bundes Publica, die ihr Hypothekargeschäft 2012 an die Berner Kantonalbank abstiessen – ein Entscheid, den das Institut heute wohl bitter bereut.

Viel Luft nach oben

Gleichwohl haben die Pensionskassen ein riesiges Aufholpotenzial. Nach der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) dürfen Vorsorgeeinrichtungen bis zu 50 Prozent ihres Vorsorgekapitals in schweizerische Grundpfandtitel auf Immobilien, Bauten im Baurecht sowie Bauland investieren. Diese sind zu maximal 80 Prozent des Verkehrswertes belehnt sein; Pfandbriefe werden wie Grundpfandtitel behandelt.

Das Vordrängen der Pensionskassen in den Hypothekarmarkt dürfte die Banken ärgern, da nicht mit gleich langen Spiessen gekämpft wird. Und es ist anzunehmen, dass sich die Banken, sollten sich die Pensionskassen zu einem ernsten Gegner entwickeln, dagegen zur Wehr setzen werden.

Ein verstärktes Vorpreschen der Pensionskassen dürfte früher oder später auch die staatlichen Instanzen auf den Plan rufen – allen voran die SNB –, die sich vor einem Kollaps des Immobilienmarkts fürchtet.

Unklare Zuständigkeiten

Doch zu den Versicherern und zu den Pensionskassen habe die SNB «überhaupt keine Entscheidungskompetenzen», lässt sie auf Anfrage von finews.ch ausrichten und verweist auf die Finma. Doch offenbar auch der Finma sind in dieser Frage die Hände gebunden. Es heisst, man soll bei der SNB nachfragen.

Fest steht: Solange der antizyklische Kapitalpuffer für die Pensionskassen nicht zum Tragen kommt und die Zinsen weiterhin tief bleiben – wovon auszugehen ist –, haben die Vorsorgeeinrichtungen einen kompetitiven Vorteil gegenüber den Banken.