Die Fluggesellschaft mit dem orangenen Logo ist in der Schweiz sehr bekannt, vor allem in Genf und Basel, wo Easyjet bereits 40,5 Prozent respektive 52,4 Prozent Anteil am Verkehrsaufkommen besitzt.

Von Andreas Ruhlmann, Premium Client Manager, IG Bank

Easyjet wird das Geschäftsjahr 2014 mit einem Rekordgewinn und einer zweistelligen Wachstumsrate im vierten aufeinanderfolgenden Jahr abschliessen. In der Schweiz konnte die Gesellschaft ihre Transportkapazitäten mit ihre 23 verfügbaren Flugzeugen und 110 angebotenen Destinationen um 6,8 Prozent auf mehr als 10 Millionen Passagiere erhöhen.

Das können traditionelle Fluggesellschaften wie Lufthansa oder Air France-KLM so nicht behaupten, zumal sie unter einem doppelten Wettbewerb leiden – gegenüber den Billig-Fluggesellschaften auf den lokalem Märkten und den Gesellschaften aus der Golfregion auf den internationalen Linien.

Optimale Flottennutzung

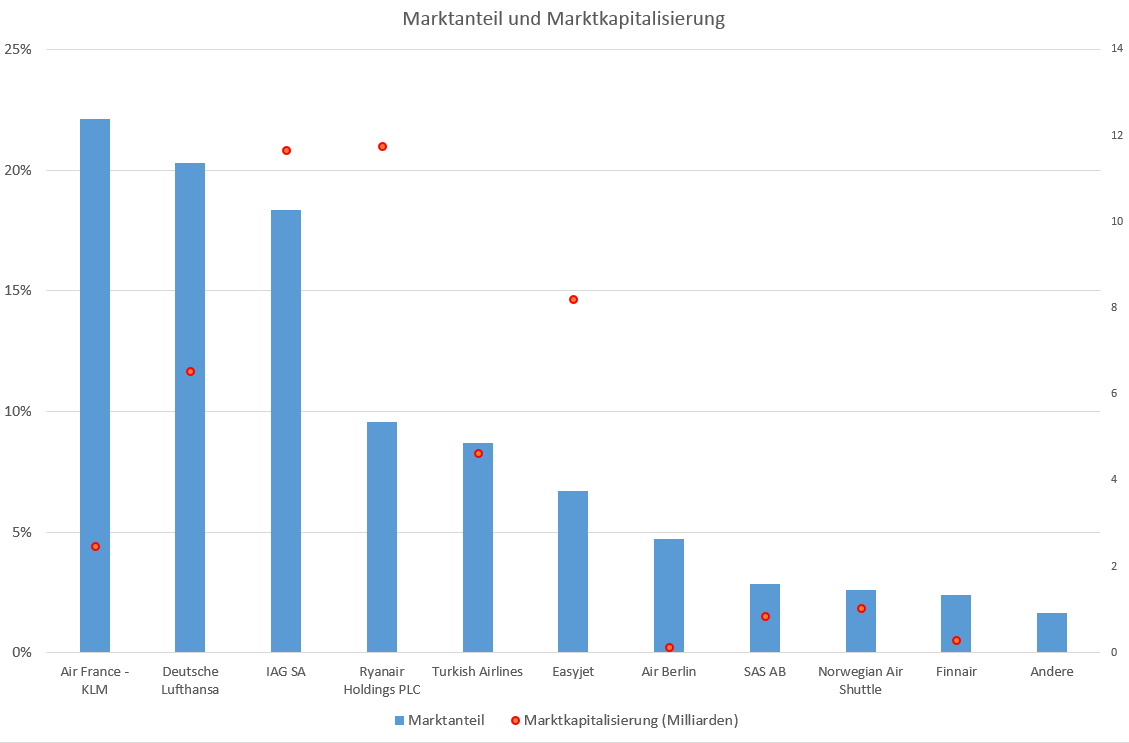

Tatsächlich, die zwei grössten Fluggesellschaften sind gemessen an ihrer Börsenkapitalisierung kleiner als Easyjet. Denn dieser Wert beträgt bei Easyjet 7,84 Milliarden Euro, verglichen mit 6,25 Milliarden Euro bei der Lufthansa und 2,33 Milliarden Euro bei Air France-KLM; und dies, obwohl Easyjet über dreimal weniger Flugzeuge und zweimal weniger Destinationen verfügt.

Diesen Erfolg verdankt die Gesellschaft der optimalen Nutzung ihrer Flotte. Diese Nutzung liegt nahe bei zwölf Stunden pro Tag und die durchschnittliche Auslastung bei 90 Prozent. Ausserdem ist die grosse Mehrheit der Flüge direkt, was zunehmend auch Geschäftskunden anzieht. Diese tragen bereits heute ein Viertel zum Umsatz bei.

Marktanteile und Marktkapitalisierung

Warren Buffett hat sich zwar geschworen, nach seinem «Fehler» vor zehn Jahren mit US Airways nie mehr in eine Fluggesellschaft zu investieren. Doch kann man Billig-Fluggesellschaften in die gleiche Kategorie einordnen? Sind letztere nicht weniger den geopolitischen Risiken ausgesetzt oder Epidemien wie Ebola als traditionelle Airlines? Ein Langstreckenflug, der nicht ausgelastet ist, ist ebenfalls teurer als eine nicht ausgelastete Kurzstrecke. Wenn man das jährliche Wachstum von 35 Prozent seit fünf Jahren betrachtet, so gibt es gute Gründe, Easyjet aus der Sicht eines Investments nicht zu vernachlässigen.

Wachsende Konkurrenz

Viele Linienfluggesellschaften delegieren einen Teil ihrer Flüge an ihre Billiggesellschaften – Air France zum Beispiel an Transavia, Lufthansa an German Wings oder Britisch Airways an Vueling. Diese Billigflieger sind jedoch noch relativ jung und übernehmen lediglich bestehende Flüge. Sie tragen also nicht zum Wachstum des Flugvolumens bei.

Der CEO der Lufthansa, Carsten Spohr, möchte ebenfalls das Konzept einer Billigflug-Gesellschaft für Langstrecken-Flüge entwickeln. Ein Konzept, das in Asien und in Europa bereits durch Norwegian Air Shuttle eingeführt wurde und vor allem darauf abzielt, die Fluggesellschaften aus dem Nahen Osten zu konkurrenzieren.

Ölpreissenkung ein Vorteil für Fluggesellschaften

Der Brent-Ölpreis ist seit seiner Höchstnotierung im vergangenen Juni um 40 Dollar gefallen. Trotz einer steigenden Produktion in den USA, hat die OPEC indessen nichts unternommen, um den Preisrückgang beim Schwarzen Gold zu stoppen. Darüber hinaus haben die meisten Investmentbanken für 2015 ihre Ölpreis-Prognosen deutlich gesenkt. Mit 45 Prozent Kostenanteil am Brent, ist der Preisrückgang ein klarer Vorteil für die Billig-Fluggesellschaften.

Zusätzlich hat der Preisverfall beim Erdöl einen günstigen Einfluss auf die Kaufkraft und somit auf das Weltwirtschafts-Wachstum. Gemäss dem Internationalen Währungsfornds (IWF) entspricht ein Preisrückgang von 20 Dollar in den Industrieländern zu einer Erhöhung des Bruttoinlandprodukts von 0,5 bis 1,2 Prozent.

Eine glänzende Zukunft

Easyjet ist die profitabelste Fluggesellschaft Europas. Mit Hilfe ihrer vollständig modernisierten Flotte an Flugzeugen der Typen Airbus A319 und dank ihren A320 und 320Neo mit erstklassiger Kapazität und sparsamen Verbrauch will sie ihre Stellung noch weiter auszubauen. Sie zeigt sich auch gegenüber den Aktionären sehr grosszügig, indem sie 40 Prozent ihres jährlichen Gewinns in Form von Dividenden ausschüttet.

Charttechnisch betrachtet hat die Aktie bei 12 Pfund eine solide Basis geschaffen und konnte auf diesem Niveau den negativen Trend in der ersten Jahreshälfte 2014 stoppen. Die aktuelle Kursspitze und das daraus resultierende Signal, wonach der Markt überkauft ist, könnten zwar zu einer kurzfristigen Kurskorrektur führen, doch der Aufwärtstrend bleibt intakt – zumal der gleitende Durchschnitt der vergangenen 200 Tage nach oben drehte.

Kurskorrekturen auf einem Niveau von 15 bis 16 Pfund sollten als Einstiegsmöglichkeit angesehen werden. Als nächstes Kursziel gilt das Hoch vom April, das bei 18.55 Pfund lag.