David gegen Goliath: Die Aktien von kleinkapitalisierten Unternehmen haben in den vergangenen 15 Jahren wesentlich besser rentiert als viele Blue-Chips-Titel. Mit dem richtigen Ansatz lassen sich noch bessere Resultate erzielen.

David gegen Goliath: Die Aktien von kleinkapitalisierten Unternehmen haben in den vergangenen 15 Jahren wesentlich besser rentiert als viele Blue-Chips-Titel. Mit dem richtigen Ansatz lassen sich noch bessere Resultate erzielen.

Eine schöne Geschichte aus Schottland, welche aber kein Märchen ist.

Einleitend ein paar Feststellungen:

- Ein Beleg für die These, dass Kleinunternehmen ein stärkeres Wachstum bieten können

- Warum grösser nicht unbedingt auch besser bedeutet

- Wie sich die Informationslücke durch einen robusten Investmentprozess schliessen lässt

Die ersten zehn Jahre des neuen Jahrtausends werden gerne als «verlorenes Jahrzehnt» für Aktienanleger bezeichnet. Die globalen Aktienmärkte haben seitdem allgemein an Stärke gewonnen. Die langfristigen Renditen für Large-Cap- und Small-Cap-Werte (also für Unternehmen mit hoher respektive niedriger Marktkapitalisierung) sind sehr unterschiedlich ausgefallen.

In der Zeit vom 1. Januar 2000 bis zum 31. Dezember 2014 erzielten globale Large-Cap-Aktien eine Rendite von 81,1 Prozent. Kleinere Unternehmen hingegen rentierten mit 332,2 Prozent.*

Unserer Ansicht nach veranschaulicht dies sehr gut den so genannten Small-Cap-Effekt: die Annahme, dass kleinere Unternehmen ein stärkeres Wachstumspotenzial aufweisen als Grossunternehmen.

Auf die Grösse kommt es an

Für eine Anlage in kleinere Unternehmen sind unserer Ansicht nach zweifellos zusätzliche Überlegungen erforderlich: tägliche Liquidität, zusätzliche Risiken und das immense Ausmass des verfügbaren Anlageuniversums müssen berücksichtigt werden.

Kleinere Unternehmen sind zwar häufig weniger komplex als ihre grösseren Pendants, allerdings ist zweifellos auch die Menge an verfügbaren Analysen sehr viel geringer. Hierdurch kann sich eine Informationslücke öffnen, die Chancen bietet, überzeugende Anlageopportunitäten aufzuspüren.

Und genau das bildet den Kern unserer Focus on Change-Investmentphilosophie. Dieser Ansatz versucht unterwertete Aktien zu indentifizieren und die wahrscheinlichenb Treiber für den steigenden Aktienkurs zu definieren.

Schmerzliche Erfahrungen

Seit der Jahrtausendwende sind einige der damals grössten Unternehmen vollkommen verschwunden oder haben empfindliche Werteinbussen wegstecken müssen. Dies zeigt, dass Grösse und Umfang der Tätigkeiten eines Unternehmens das Risiko nicht unbedingt mindern. Anleger von UBS, BP oder Nokia haben dies nur allzu schmerzlich zu spüren bekommen.

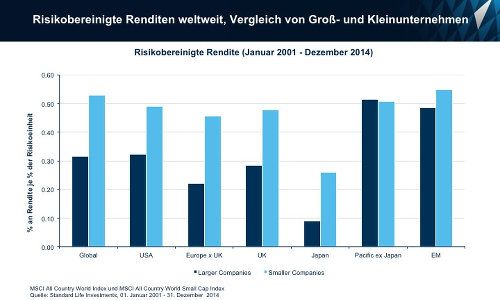

Somit ist die Risikodifferenz zwischen Large- und Small-Cap-Unternehmen womöglich nicht so hoch, wie viele Anleger vermuten. Unsere Analyse der risikobereinigten Renditen während des Zeitraums vom 1. Januar 2001 bis Ende Dezember 2014 zeigt, dass kleinere Unternehmen (mit Ausnahme der Region Asien-Pazifik ohne Japan) global gesehen höhere Renditen erzielt haben als ihre grösseren Pendants.

Dies legt nahe, dass ein Engagement in Nebenwerten als bedeutende Quelle für die Alpha-Generierung in einem Portfolio dienen kann.

Fokus auf Fundamentaldaten

Unser auf Kleinunternehmen ausgerichteter Anlageprozess (Focus on Change), den wir schon seit vielen Jahren erfolgreich anwenden, legt einen Schwerpunkt auf Vorhersehbarkeit, Transparenz, Qualität und Stabilität sowie auf eine positive Ertrags- und Geschäftsdynamik.

Wir konzentrieren uns auf wesentliche Attribute eines Unternehmens, die unserer Einschätzung nach als Frühindikatoren für die zu erwartende Entwicklung des Aktienkurses dienen.

Ein dualer Ansatz

Zur Einschätzung der künftigen Wachstumschancen respektive der potenziellen Risiken sind auch Gespräche mit der Unternehmensleitung von zentraler Bedeutung. Darüber hinaus setzt die Matrix, unser selbst entwickeltes quantitatives Analyseinstrument, auf zwölf durch Back-Testing bestätigte Faktoren, um das Anlageuniversum auf neue Ideen zu durchforsten und aktuelle Bestände zu überwachen.

Dies gewährleistet einen Schwerpunkt auf Faktoren wie Qualität, Wachstum und Dynamik. Das Ziel dieses dualen Ansatzes besteht letztlich darin, Unternehmen mit bewährten Geschäftsmodellen zu identifizieren, die freie Cashflows erzeugen und ein nachhaltiges Dividendenwachstum bieten.

Starke Renditen für Anleger

Dank unserer Expertise bei der Investition in Small-Cap-Werte kann unser «European Smaller Companies Fund» im Vergleich zum Benchmark eine starke Erfolgsbilanz vorweisen.

| 1 Jahr | 3 Jahre | 5 Jahre | Seit Auflegung** | |

| SLI European Smaller Companies Fund | 30,5 | 93,5 | 132,8 | 138,6 |

| FTSE Small Cap Developed Europe Index | 16,2 | 70,0 | 91,3 | 53,7 |

Fazit: Wir sind davon überzeugt, dass kleinere Unternehmen äusserst attraktive Investmentchancen bieten. Allerdings stellen die Grösse sowie die Fülle an Anlagechancen erhebliche Herausforderungen dar, denen nur die erfahrensten Manager gewachsen sind.

Ein gut definierter und beständiger Prozess für die Erzielung von Renditen ist für diejenigen, die langfristig eine überdurchschnittliche Performance erzielen wollen, ein absolutes Muss.

* Quelle: Thomson Datastream

** Quelle: Financial Express bis zum 30. September 2015, auf EUR lautende institutionelle Klasse D - Auflegungsdatum des Fonds: 26. September 2007. Die in der Vergangenheit erzielte Performance stellt keinen Hinweis auf die künftige Wertentwicklung dar.

André Haubensack

Head of Sales Switzerland & Monaco

Standard Life Investments

Tel: +41 44 552 00 55

Mob.: +41 79 373 79 13

Email: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Toby Rockingham

Investment Director Switzerland & Monaco

Standard Life Investments

Tel.: +44 (0) 131 245 6378

Mob.: +44 (0) 751 508 3465

Email: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!