In diesem Beitrag aus unserer Interviewreihe zu aktuellen Themen spricht Senior Portfolio Manager Lukas Buxtorf über Wandelanleihen, eine Anlageklasse, die Merkmale von Anleihen und Aktien kombiniert und dadurch in der Anlagelandschaft eine Sonderstellung einnimmt.

Aufgrund ihrer Doppelnatur unterscheiden sich Wandelanleihen hinsichtlich ihrer Risiko- und Renditemerkmale von anderen Anlageklassen. Ihre beeindruckende Performance während der aktuellen Covid-19-Krise hat erneut einen überzeugenden Beweis dafür geliefert, wie Lukas Buxtorf, Senior Portfolio Manager, Credit Suisse Investment Partners, im Interview erklärt.

Herr Buxtorf, was ist eine Wandelanleihe?

Eine Wandelanleihe ist eine Anleihe, die in eine bestimmte Anzahl von Aktien des ausgebenden Unternehmens eingetauscht werden kann, aber nicht eingetauscht werden muss. Es gibt viele verschiedene Arten von Wandelanleihen, doch alle haben eine Eigenschaft gemeinsam: Ihr Wert hängt sowohl von einer festverzinslichen als auch von einer Aktienkomponente ab.

Die festverzinsliche Komponente, der sogenannte Bond-Floor, ist der Wert, den die Anleihe aufweisen würde, wenn sie nicht wandelbar wäre. Der Wert der Aktie, in welche die Anleihe umgewandelt werden kann, wird als Parität bezeichnet, und der Unterschied zwischen dem Preis der Wandelanleihe und dem Börsenpreis der entsprechenden Aktie(n) wird als Wandelprämie bezeichnet.

Dank dieser Struktur können Wandelanleihen im Vergleich zu einer Standardaktie ein asymmetrisches Ertragsprofil aufweisen: die sogenannte Konvexität. Das Abwärtsrisiko von Wandelanleihen wird durch ihren Bond-Floor begrenzt, während die Aktienkomponente bei steigenden Aktienkursen ein unbegrenztes Aufwärtspotenzial bietet. Dies macht Wandelanleihen zu einer hybriden Anlageklasse, da sie die defensiven Eigenschaften von Anleihen mit dem Performancepotenzial von Aktien verbinden.

Wandelanleihen waren im Jahr 2020 bislang eine der performancestärksten Anlageklassen. Doch wie konnten sie in diesem schwierigen Marktumfeld bestehen?

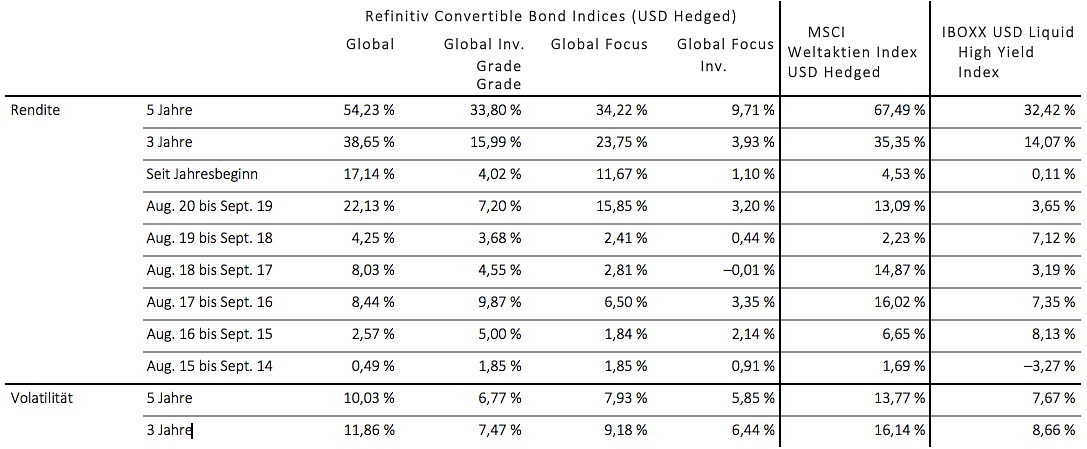

Wandelanleihen haben in diesem Jahr tatsächlich beeindruckt. In den ersten acht Monaten des Jahres 2020 legte das breite Universum, gemessen am Refinitiv Global Convertible Index, um 17,14 Prozent zu. Im gleichen Zeitraum lagen der MSCI World Equity Index und US-High-Yield-Unternehmensanleihen, in Dollar abgesichert, zwar im Plus, verzeichneten jedoch nur einen Bruchteil dieser Gewinne.

Alle Wandelanleihensegmente überstanden die durch die Covid-19-Krise verursachte Korrektur relativ unbeschadet. Einige von ihnen schnitten indes besonders gut ab, wie anhand der Indexdaten in der folgenden Tabelle ersichtlich ist.

(Zum Vergrössern, Grafik anklicken)

Welche Segmente haben sich gut entwickelt?

Zunächst möchte ich erklären, wie wir die Segmente definieren: Es gibt zwei gängige Methoden, das Wandelanleihenuniversum einzugrenzen. Eine Möglichkeit besteht darin, das Universum nach dem Kreditrisiko zu filtern und nur Instrumente mit Investment-Grade-Rating aufzunehmen. Dieser Ansatz eignet sich offensichtlich für Anleger, die stabile Bond-Floors und den bestmöglichen Schutz gegen Kursverluste anstreben.

Eine andere Möglichkeit, das Universum einzugrenzen, besteht darin, nur Titel mit asymmetrischem (konvexem) Risikoprofil zu wählen, wie oben erklärt. Der Refinitiv Global Convertible Bond Index hat einen speziellen Index für dieses Segment, das sogenannte Fokus-Segment.

Dieser Index, oder besser Teilindex, fügt nur Wandelanleihen mit Kursen unter 125 Prozent und einer Wandelprämie von weniger als 75 Prozent hinzu. Daher enthält er keine Wandelanleihen, die zu aktienähnlich oder zu anleihenähnlich sind.

Und wie haben sich diese beiden Gruppen in den ersten acht Monaten dieses Jahres entwickelt?

Wie erwartet, hat sich der Investment-Grade-Filter recht gut bewährt und die Verluste während der Talfahrt der Märkte zwischen 19. Februar und 23. März 2020 begrenzt.

Der Refinitiv Global Investment Grade Convertible Bond Index fiel in dieser Zeit um 13,9 Prozent. Damit erlitt er erheblich geringere Verluste als der uneingeschränkte Index, der um 21,5 Prozent absackte, und hielt sich auch etwas besser als der Fokus-Teilindex, der 15,6 Prozent einbüsste.

Während der anschliessenden Erholung glich der uneingeschränkte Index diese Verluste jedoch wieder aus und übertraf bis Ende August sogar das Fokus-Segment (17,14 gegenüber 11,67 Prozent), während das Investment-Grade-Segment in der Erholungsphase weit zurückblieb und die ersten acht Monate mit 4,02 Prozent beendete, wie die Indexdaten in der vorhergehenden Tabelle aufzeigen.

Das ist ein bedeutender Unterschied. Was ist passiert?

Das Fokus-Segment profitierte von zwei wichtigen Faktoren. In erster Linie entfallen rund 30 Prozent des Fokus-Segments auf den boomenden Technologiesektor, der im Investment-Grade-Segment nur einen Anteil von etwa 10 Prozent hat. Zweitens wurde der Refinitiv Global Focus Convertible Bond Index im April 2020 neu gewichtet.

Viele seiner Komponenten waren durch die vorhergehende Korrektur anleihenähnlich geworden. Im Zuge der Neugewichtung des Index wurden sie durch Wandelanleihen ersetzt, die zuvor zu aktienähnlich geworden waren, infolge der Korrektur nun aber wieder ein «ausgewogenes» Profil aufwiesen.

Durch diese Neugewichtung erhöhte sich das Delta – ein Mass für die Preissensitivität einer Wandelanleihe gegenüber Veränderungen des zugrunde liegenden Aktienkurses – des Fokus-Index. Der Zeitpunkt im April war nahezu perfekt, denn kurz darauf setzte die Erholung ein.

Interessant. Bietet die Anlageklasse für den Rest des Jahres 2020 noch ein gutes Wertsteigerungspotenzial?

Als Manager von Wandelanleihenfonds trete ich natürlich für die Anlageklasse ein und kann Ihnen zwei besonders stichhaltige Argumente nennen, die für Wandelanleihen sprechen.

Meiner Meinung nach gibt es gute Gründe für die Annahme, dass die Märkte während des restlichen Jahres 2020 volatil bleiben werden. Abgesehen von der drohenden zweiten Welle der Covid-19-Pandemie haben sich die geopolitischen Spannungen zwischen den USA und China wieder zugespitzt. Dies könnte sich als weiteres Hindernis für eine schnelle Konjunkturerholung erweisen.

Ausserdem sollten wir nicht vergessen, dass im Jahr 2020 Präsidentschaftswahlen in den USA stattfinden und die beiden Kandidaten ziemlich entgegengesetzte politische Programme verfolgen. Wenn man all dies bedenkt, befinden wir uns immer noch in einer stürmischen Phase. In einem solchen Umfeld ist eine überdurchschnittliche Konvexität gegenüber einer unterdurchschnittlichen zu bevorzugen.

Vor diesem Hintergrund ist es besonders interessant, dass Wandelanleihen aus technischer Sicht derzeit ziemlich günstig bewertet sind. Mit anderen Worten: Die von den aktuellen Wandelanleihenkursen implizierte Volatilität erscheint im Vergleich zu der Volatilität der zugrunde liegenden Aktien ziemlich vorteilhaft.

Dies könnte auf das rekordhohe Angebot an neuen Wandelanleihen zurückzuführen sein, die im zweiten Quartal 2020 am Primärmarkt angeboten wurden. Während der Gesamtumfang der Anlageklasse zu Beginn dieses Jahres unter 300 Milliarden Dollar sank, nähert er sich jetzt der Marke von 400 Milliarden Dollar.

Abschliessend möchte ich auch noch darauf hinweisen, dass Anleger bei Wandelanleihen derzeit die Qual der Wahl haben. Einerseits bietet das Investment-Grade-Segment stabile Bond-Floors mit einem derzeit niedrigen Delta von rund 45 Prozent und eine gute Sektordiversifikation.

Andererseits punktet das Fokus-Segment mit einem beachtlichen Engagement von rund 30 Prozent im boomenden Technologiesektor mit einem Delta von rund 60 Prozent. Nun möchte ich das Interview zwar nicht mit einer Werbebotschaft beenden, kann aber sagen, dass wir in beiden Segmenten sehr erfolgreiche Anlagelösungen vorweisen können.

Keine verlässlichen Indikatoren

Historische Wertentwicklungen und Finanzmarktszenarien sind keine verlässlichen Indikatoren für zukünftige Ergebnisse. Man kann nicht in einen Index investieren. Die gezeigten Indexrenditen sind keine Ergebnisse tatsächlichen Handels investierbarer Anlagen/Wertpapiere. Anleger, die eine Strategie analog einem Index verfolgen, können geringere oder höhere Renditen erzielen und müssen die damit verbundenen Kosten berücksichtigen.

Lukas Buxtorf ist Senior Portfolio Manager bei der Credit Suisse Investment Partners (Schweiz) AG. Er begann seine Laufbahn 2005 im Bereich Alternative Anlagen bei der Horizon21 AG in der Schweiz. Er besitzt fundierte Kenntnisse in der Anlageanalyse, insbesondere im Bereich der Wandelanleihen. Lukas Buxtorf kam 2009 zur AgaNola AG und ist seit 2012 für das Management verschiedener Wandelanleihen-portfolios zuständig. 2020 wechselte er zur Credit Suisse Investment Partners (Schweiz) AG, die aus einer Partnerschaft zwischen der AgaNola AG und der Credit Suisse Asset Management (Schweiz) AG hervorging. Lukas Buxtorf besitzt einen Bachelorabschluss in Wirtschaftswissenschaften der Berner Fachhochschule und ist Chartered Financial Analyst (CFA).

Quelle: Credit Suisse, ansonsten vermerkt.

Sofern nicht explizit anders gekennzeichnet, wurden alle Abbildungen in diesem Dokument von Credit Suisse Group AG und/oder den mit ihr verbundenen Unterneh- men mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Credit Suisse Group AG und/oder mit ihr verbundenen Unternehmen (nachfolgend CS) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der CS zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die CS gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt, sofern rechtlich möglich, jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der CS dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden. In Abhängigkeit von den Verkaufs- und Marktpreisen oder Änderungen der Rückzahlungsbe- träge kann bei Anleihen das ursprünglich investierte Kapital aufgezehrt werden. Investitionen in solche Instrumente sollten mit Vorsicht getätigt werden. Bei Frem- dwährungen kann zusätzlich das Risiko bestehen, dass die Fremdwährung gegenüber der Referenzwährung des Anlegers an Wert verliert.

Copyright © 2020 CREDIT SUISSE GROUP AG und/oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten.