Die Energiekrise in Europa verschärft sich. Die Abhängigkeit von Gaslieferungen aus Russland hat zu einer erheblichen ökonomischen Angreifbarkeit geführt, und die Aussichten auf Lieferunterbrechungen sorgen für starke Beunruhigung.

Von Hugh Gimber, Global Market Strategist, J.P. Morgan Asset Management

Die steigenden Gaspreise haben die Strompreise in die Höhe getrieben, doch werden Haushalte und Unternehmen durch steuerliche Massnahmen hinsichtlich der Energiekosten entlastet.

Die Anfälligkeit Europas gegenüber verringerten russischen Erdgaslieferungen ist von Land zu Land sehr unterschiedlich. Um die mit Erdgas verbundenen Risiken europäischer Länder zu verstehen, sind drei Kennzahlen entscheidend: Abhängigkeit von russischen Importen, Anteil von Erdgas im Energiemix und Lagerkapazitäten.

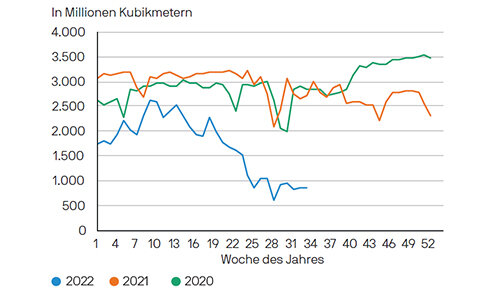

Wenn ein Land nur wenig auf Importe angewiesen ist, aber einen sehr hohen Anteil von Gas im Energiemix aufweist, sind die Risiken trotz der geringen Abhängigkeit von Russland hoch. Der Rückgang der Erdgasimporte aus Russland in diesem Jahr ist auf eine Mischung verschiedener Faktoren von politischen Initiativen bis zu Lieferstörungen zurückzuführen (vgl. nachstehende Grafik).

Erdgasimporte der EU aus Russland

(Quelle: Bruegel, J.P. Morgan Asset Management. Daten vom 31. August 2022)

Der REPowerEU-Plan der Europäischen Kommission – der zunächst in Reaktion auf die russische Invasion in der Ukraine vorgestellt wurde – beinhaltete Ziele, mit denen die Abhängigkeit des Blocks von russischem Gas in diesem Jahr um zwei Drittel reduziert werden sollte, enthielt aber kein direktes Importverbot.

Lieferstörungen setzten im Laufe des Sommers ein, als mehrere Länder von den Pipeline-Lieferungen aus Russland abgeschnitten wurden, nachdem sie sich weigerten, Zahlungen im russischen Rubel zu leisten. In jüngerer Zeit hat Russland den Gasfluss durch die wichtige Pipeline Nordstream 1 komplett abgedreht und kündigte inzwischen an, dass die Lieferungen nicht wieder aufgenommen würden, bis die mit der Ukraine-Invasion verbundenen Sanktionen der westlichen Nationen wieder aufgehoben würden.

Versorgungslücke überbrücken

Überdurchschnittlich umfangreiche Importe von LNG haben während des Sommers dazu beigetragen, die Versorgungslücke zu überbrücken, wobei der Zustrom aus den USA erheblich gewachsen ist: Zum Glück für Europa fiel gleichzeitig die LNG-Nachfrage aus China geringer aus, da die Wirtschaftstätigkeit dort weiterhin gedämpft ist.

Um die kurzfristige Energiesicherheit zu verbessern, wird die Nachfrage nach fossilen Brennstoffen zwangsläufig steigen, mittelfristig dürfte diese Krise jedoch die Einführung erneuerbarer Energien beschleunigen. So wird der Kohleverbrauch der EU nach Schätzungen der International Energy Agency (IEA) zufolge im Jahr 2022 um 7 Prozent steigen.

Saisonale Effekte erschweren die Situation

Die EU scheint gut im Kurs zu liegen, 90 Prozent aller unterirdischen Gasspeicher vor dem bevorstehenden Winter zu füllen. Trotz dieses Fortschritts betonen Szenarioanalysen der IEA, dass später im Jahr der Füllstand bis zum Februar 2023 bedrohlich sinken könnte, wenn die Gaslieferungen aus Russland komplett ausbleiben, weil Importe aus anderen Ländern nicht ausreichen würden, um den Wegfall auszugleichen.

Saisonale Effekte erschweren die Situation noch weiter – obwohl die Speicherkapazität der EU etwa 27 Prozent des durchschnittlichen Jahresverbrauchs deckt, werden in einem typischen Jahr mehr als 55 Prozent des jährlichen Gasbedarfs zwischen November und März verbraucht. Ausserdem gibt es nur eine beschränkte Infrastruktur für eine Gasdurchleitung von West nach Ost innerhalb des Blocks.

Für die Schweiz ist eine Aufrechterhaltung des Gasflusses aus Deutschland von überragender Bedeutung, da drei Viertel des Bedarfs über die Nord-Süd-Pipeline abgedeckt wird. Eine Gasmangellage in der EU hätte deshalb auch direkte Auswirkungen auf die Schweizer Wirtschaft.

Wenn die Lagerbestände auf ein unterdurchschnittliches Niveau heruntergefahren werden, um den Winter zu überstehen, könnte die Wiederbefüllung im Sommer 2023 eine besondere Herausforderung darstellen, insbesondere wenn die Nachfrage nach LNG in Asien wieder anzieht.

Politische Reaktionen

Da die steigenden Gaspreise zu einer Explosion der Strompreise führen, müssen die Regierungen unausweichlich die Privathaushalte und Verbraucher bei den Energiekosten entlasten. Die Politik wird versuchen, eine Beeinträchtigung des Wachstums mit Hilfspaketen abzumildern, diese Verantwortung wird aber bei den Regierungen liegen, weil die Zentralbanken voll mit der Inflationsbekämpfung ausgelastet sind.

Aufgrund eines anhaltend robusten Arbeitsmarktes und eines hartnäckigen Inflationsgeschehens, gehen wir in unserem Basisszenario von weiteren Zinserhöhungen bis zum Jahresende aus; sowohl in Grossbritannien, der Eurozone als auch in der Schweiz. Selbst angesichts der hohen Wahrscheinlichkeit einer Rezession im Jahr 2023 wird für die Zentralbanken ein Kurswechsel schwierig machbar sein, bis sie sehr viel sicherer davon ausgehen können, dass sich die Inflation wieder in Richtung Zielwert bewegt.

Insbesondere für die EZB wird eine entsprechende Feststellung durch die Vielfalt der vorstehend beschriebenen Regierungsinterventionen in den Mitgliedstaaten erschwert.

Implikationen für Gewinne

Wir gehen davon aus, dass sich die Gewinnerwartungen in Zukunft etwas abschwächen werden, wenn die Analysten beginnen, die Verschlechterung der makroökonomischen Aussichten zu berücksichtigen. Auf Sektorebene sehen die Gewinne des europäischen Grundstoffsektors besonders anfällig für erdgasbedingte Störungen aus, weil sich rund die Hälfte des Sektors aus Chemiefirmen zusammensetzt.

Gleichzeitig könnten die Auswirkungen auf die europäischen Versorgungsunternehmen sehr unterschiedlich ausfallen: Unternehmen, die sich stark im Bereich der erneuerbaren Energien engagieren, dürften im Laufe der Zeit von der verstärkten Unterstützung durch die Einführung erneuerbarer Energien profitieren, während andere durch staatliche Preisobergrenzen unter Druck geraten werden.

Auf Chancen im kommenden Winter achten

Andererseits deuten die Kennzahlen darauf hin, dass zumindest ein bedeutender Teil der gasbedingten Risiken bereits in den Aktienkursen berücksichtigt ist. Anleger sollten auf mittlere Sicht sowohl bei globalen Branchenführern, die in Europa ansässig, aber nur begrenzt von der wirtschaftlichen Situation in dieser Region abhängig sind, als auch bei Unternehmen, die eine wichtige Rolle für den ökologischen Wandel haben, auf Chancen achten, die sich im kommenden Winter ergeben.

- Weitere Informationen und Grafiken finden Sie hier.

Hugh Gimber

Hugh Gimber

Global Market Strategist, J.P. Morgan Asset Management

Disclaimer: Das “Market Insights“ Programm bietet umfassende Informationen und Kommentare zu den globalen Märkten auf produktneutraler Basis. Das Programm analysiert die Auswirkungen der aktuellen Wirtschaftsdaten und veränderten Marktbedingungen, um Kunden einen besseren Einblick in die Märkte zu vermitteln und fundierte Anlageentscheidungen zu fördern. Für die Zwecke von MiFID II sind das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm eine Marketingkommunikation und fallen nicht unter MiFID II / MiFIR Anforderungen, die in Zusammenhang mit Research stehen. Darüber hinaus wurden das J.P. Morgan Asset Management „Market Insights“ und „Portfolio Insights“ Programm als nicht unabhängiges Research nicht in Übereinstimmung mit den gesetzlichen Anforderungen erstellt, die zur Förderung der Unabhängigkeit von Research dienen. Sie unterliegen auch keinem Handelsverbot vor der Verbreitung von Research. Die in diesem Dokument geäusserten Meinungen stellen weder eine Beratung noch eine Empfehlung für den Kauf oder Verkauf von Anlageinstrumenten dar, noch sichert J.P. Morgan Asset Management oder eine seiner Tochtergesellschaften zu, sich an einer der in diesem Dokument erwähnten Transaktionen zu beteiligen. Sämtliche Prognosen, Zahlen, Einschätzungen oder Anlagetechniken und -strategien dienen nur Informationszwecken, basierend auf bestimmten Annahmen und aktuellen Marktbedingungen, und können jederzeit ohne vorherige Ankündigung geändert werden. Alle in diesem Dokument gegebenen Informationen werden zum Zeitpunkt der Erstellung als korrekt erachtet. Jede Gewährleistung für ihre Richtigkeit und jede Haftung für Fehler oder Auslassungen wird jedoch abgelehnt. Zur Bewertung der Anlageaussichten bestimmter in diesem Dokument erwähnter Wertpapiere oder Produkte sollten Sie sich nicht auf dieses Dokument stützen. Darüber hinaus sollten Investoren eine unabhängige Beurteilung der rechtlichen, regulatorischen, steuerlichen, Kredit- und Buchhaltungsfragen anstellen und zusammen mit ihren professionellen Beratern bestimmen, ob eines der in diesem Dokument genannten Wertpapiere oder Produkte für ihre persönlichen Zwecke geeignet ist. Investoren sollten sicherstellen, dass sie vor einer Investitionen alle verfügbaren relevanten Informationen erhalten. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen, und die Anleger erhalten das investierte Kapital unter Umständen nicht in vollem Umfang zurück. Sowohl die historische Wertentwicklung als auch die historische Rendite sind unter Umständen kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Europa (ex UK): JPMorgan Asset Management (Europe) S.à r.l., 6 route de Treves, L-2633 Senningerberg, Grand Duchy of Luxembourg, R.C.S. Luxembourg B27900, Unternehmenskapital EUR 10.000.000. 09q8222709065408