Um die langfristig erfolgreichsten Qualitätsunternehmen zu identifizieren, ist es entscheidend, ihre finanzielle Produktivität zu betrachten.

Wann wird sich die Inflation beruhigen? Wie lange bleiben die Zinsen hoch? Steuert die Wirtschaft auf eine sanfte Landung oder eine Rezession zu?

In solch unsicheren und makroökonomisch herausfordernden Zeiten bietet Qualitätsinvestition den Anlegerinnen und Anlegern einen verlässlichen Kompass. Unternehmen mit grundlegender Widerstandskraft können die «Leuchttürme» sein, die Investoren suchen.

Entscheidender Treiber

Solche Unternehmen zeichnen sich durch Wettbewerbsvorteile aus, die hohe Kapitalrenditen unterstützen, Marktanteile zur Umsatzsteigerung, Preisgewalt zur Aufrechterhaltung von Margen trotz Kostenaufblähung und intern generierten Cashflow zur Reinvestition für zukünftiges Wachstum. Wir sind der Ansicht, dass Anleger auch durch das Augenmerk auf aktienspezifische Risiken attraktive Renditen erzielen können.

«Unsere Studien zeigen, dass die finanzielle Produktivität ein entscheidender Treiber der Aktienkurse von Unternehmen bleibt. Im Laufe der Zeit sollten Unternehmen mit führenden Niveaus an finanzieller Produktivität den globalen Index übertreffen», sagt Louis Florentin-Lee, Geschäftsführer und Portfolio Manager bei Lazard Asset Management.

Finanzielle Produktivität als Schlüsselfaktor

Der Grund für Investitionen in finanzielle Produktivität wird durch 25 Jahre empirischer Analyse unterstützt. «Vor zehn Jahren ergab unsere Forschung, dass das Niveau und die Richtung der finanziellen Produktivität von Unternehmen einen Schlüsselfaktor für ihre Aktienkursentwicklung darstellten», führt Florentin-Lee weiter aus.

Nach einer erneuten Überprüfung dieser Hypothese durch die Bewertung des vergangenen Jahrzehnts an globalen Aktienmärkten bestätigt Lazard AM diese Schlussfolgerung: «Wir sind überzeugt, dass die Grundlage unserer Anlagephilosophie – Unternehmen mit hohen finanziellen Produktivitätsniveaus zu attraktiven Bewertungen zu kaufen – wie vor zehn Jahren nach wie vor gilt.»

Langjähriger Vergleich

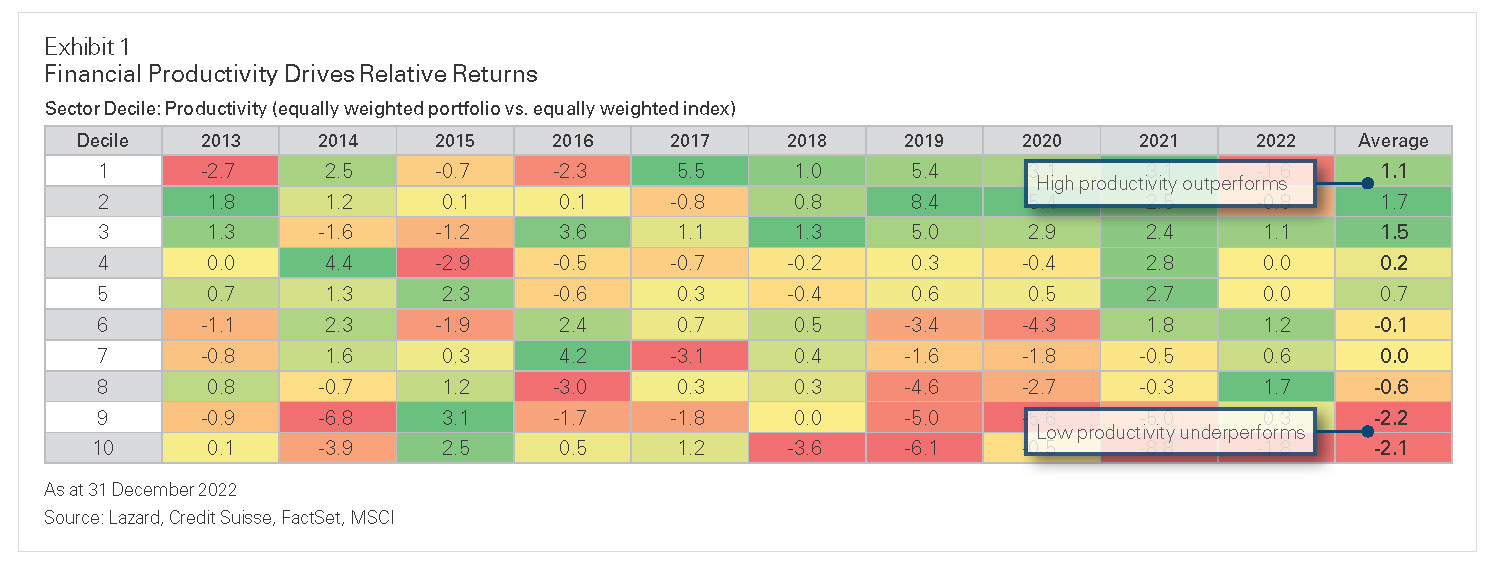

Für die Durchführung der Analyse wurden die Bestandteile des MSCI All Country World Index (ACWI) in Dezile unterteilt (branchenneutral und gleich gewichtet), basierend auf der im Vorjahr gemeldeten finanziellen Produktivität. Als Mass für die finanzielle Produktivität wurde für nicht-finanzielle Unternehmen die Cashflow-Rendite auf das investierte Kapital und für Finanzunternehmen die Cashflow-Rendite auf das Eigenkapital herangezogen.

Das Ergebnis? Über die vergangenen zehn Jahre hätten die Unternehmen im ersten Dezil der finanziellen Produktivität jährlich 110 Basispunkte über der Benchmark-Indexrendite erzielt. Unternehmen im untersten Dezil hingegen hätten jährlich um 210 Basispunkte schlechter abgeschnitten als der MSCI ACWI (vgl. nachstehende Abbildung).

(Zum Vergrössern, Grafik anklicken)

Es gab weitere Erkenntnisse. «Unsere Forschung zeigt, dass die Fähigkeit, Unternehmen korrekt zu identifizieren, die hohe Niveaus an finanzieller Produktivität aufweisen und diese in die Zukunft tragen – Unternehmen, die wir als Compounders bezeichnen und die über dauerhafte Wettbewerbsvorteile verfügen – das Potenzial hat, signifikantes Alpha zu generieren», fährt Florentin-Lee fort.

Aus diesem Grund verlassen sich die Experten von Lazard AM auf eigene grundlegende Forschungen, um Unternehmen zu unterscheiden, die in der Lage sind, «anhaltend hohe» finanzielle Produktivität in die Zukunft zu tragen.

Disziplinierte Bewertung entscheidend

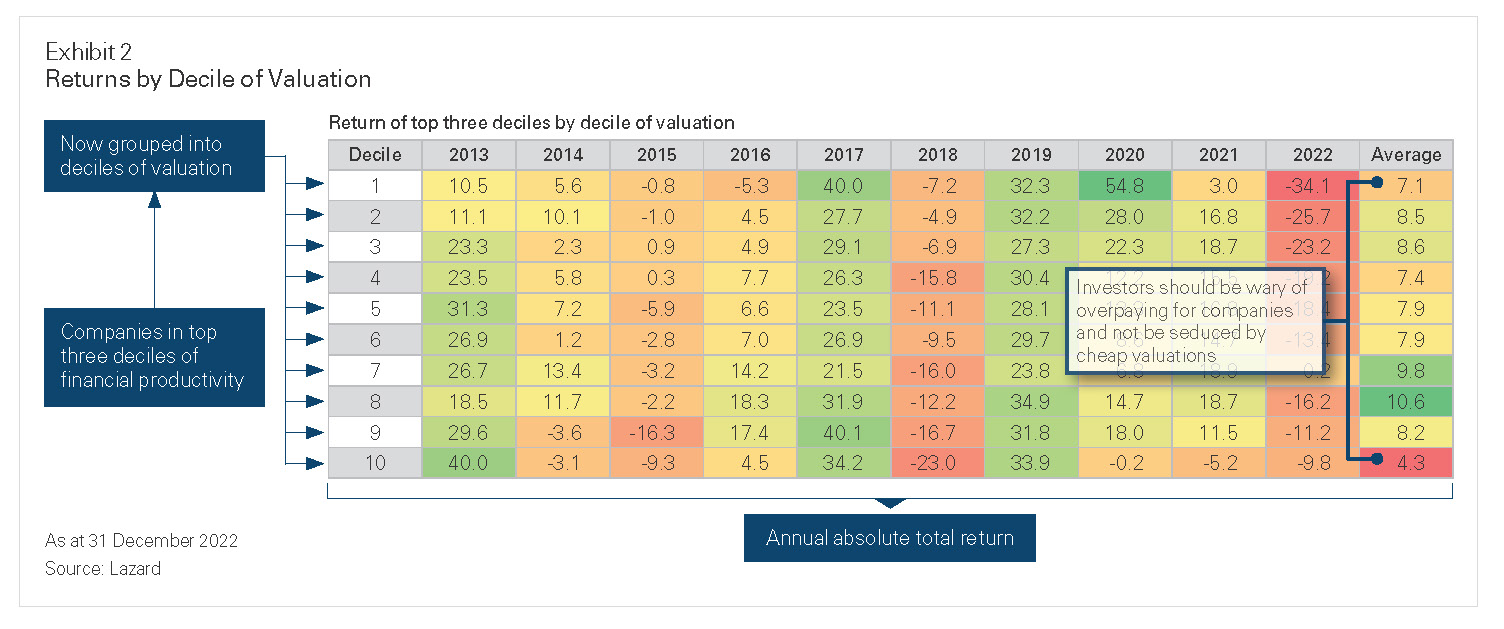

Unserer Meinung nach ist auch eine disziplinierte Bewertung von entscheidender Bedeutung. Unternehmen in den oberen drei Dezilen der finanziellen Produktivität wurden in Dezile der Bewertung eingeteilt. Wie erwartet erzielten die teuersten Unternehmen (Dezil 1) Renditen, die niedriger waren als fast alle anderen Dezile – es ist durchaus möglich, für ein grundsätzlich solides Unternehmen zu viel zu bezahlen (vgl. nachstehende Abbildung 2).

(Zum Vergrössern, Grafik anklicken)

Die schlechteste Performance kam jedoch von der Gruppe der billigsten Unternehmen. Anleger sollten sich von sehr günstigen Bewertungen nicht verführen lassen, denn ein Unternehmen kann aus gutem Grund billig sein: Die Forschung legt nahe, dass Unternehmen mit niedrigeren Bewertungen auch dazu tendieren, eine geringe Beständigkeit der finanziellen Produktivität zu zeigen.

Zusammenfassend lässt sich sagen, dass 25 Jahre empirischer Forschung darauf hindeuten, dass Investitionen in Unternehmen, die hohe Niveaus an finanzieller Produktivität generieren und aufrechterhalten, eine Überrendite liefern können. Allerdings ist dazu eine strenge Bewertungsdisziplin erforderlich.

- Mehr Informationen über Lazard Asset Management hier

Louis Florentin-Lee ist Geschäftsführer und Portfolio Manager bei Lazard Asset Management. Er startete seine Berufskarriere 1996 und stiess 2004 zu Lazard, nachdem er zuvor für Soros Funds Limited und Schroder tätig gewesen war. Er hat einen BSc (Hons) in Ökonomie von der London School of Economics.

Louis Florentin-Lee ist Geschäftsführer und Portfolio Manager bei Lazard Asset Management. Er startete seine Berufskarriere 1996 und stiess 2004 zu Lazard, nachdem er zuvor für Soros Funds Limited und Schroder tätig gewesen war. Er hat einen BSc (Hons) in Ökonomie von der London School of Economics.