Angesichts einer von Inflation geprägten Weltwirtschaft sind Anleger mit einem völlig anderen Umfeld als nach der Weltfinanzkrise 2008 konfrontiert.

In den vergangenen zwei Jahren sind die Renditen festverzinslicher Anlagen um ein Vielfaches gestiegen. Die Renditen von Kern-Staatsanleihen haben das negative Terrain verlassen, jene von Schwellenländeranleihen haben sich verdoppelt (von 4,5 Prozent auf beinahe 9 Prozent) und jene europäischer High-Yield-Indizes von 2,3 Prozent auf über 7 Prozent verdreifacht.

Die negative Korrelation zwischen Anleihen und Aktien, von der Portfolios fast 20 Jahre lang profitierten, besteht nicht mehr. Und da der Inflationsdruck wahrscheinlich zumindest mittelfristig anhalten wird, müssen Anleger neue Wege zur Diversifikation ihrer Portfolios suchen.

Portfoliodiversifikation mittels Merger-Arbitrage-Strategie

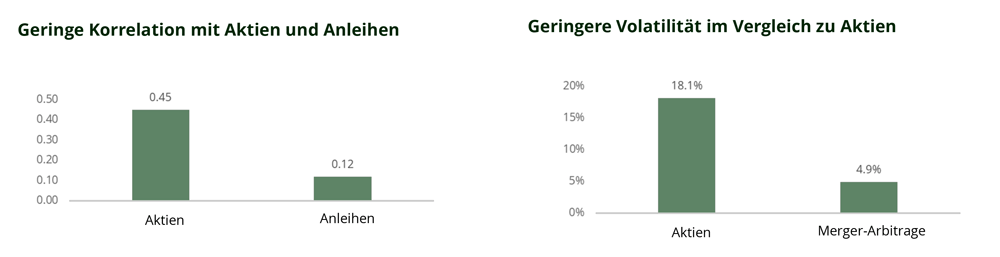

Merger Arbitrage ist eine alternative Strategie mit dem Ziel von Kursunterschiede zu profitieren, die nach der Ankündigung einer M&A-Transaktion (Fusionen und Übernahmen) entstehen können. Diese Strategie ist für das aktuelle Marktumfeld gut geeignet, denn sie stellt eine wirksame Absicherung in einem Umfeld steigender Zinsen oder steigender Inflation dar. Die Strategie erweist sich oft als weniger volatil als Aktien und sie korreliert nur wenig mit traditionellen Anlageklassen wie Aktien und Anleihen.

Bei Merger-Arbitrage-Strategien wird meistens ein diversifiziertes Portfolio aus 50 bis 60 Positionen in Unternehmen aufgebaut, die alle an einer M&A-Transaktion beteiligt sind. Dieses Portfolio unterliegt vor allem einem individuellen Risiko – statt einem Marktrisiko ist es dem Risiko ausgesetzt, dass die M&A-Transaktion scheitert.

Anders ausgedrückt: Während der Kursverlauf einer Aktie normalerweise den breiteren Markt widerspiegelt, folgen die Merger-Arbitrage-Spreads ihrer eigenen Dynamik, die vom Ablauf der betreffenden Transaktion abhängig ist. Merger-Arbitrage-Strategien korrelieren also nur wenig mit den Aktienmärkten – und den Anleihenmärkten.

Nur zu Illustrationszwecken. Der HFRI Merger Arbitrage Index wird stellvertretend für das Merger-Arbitrage-Universum herangezogen. Quellen: Carmignac, Bloomberg, Stand: 30.06.2023 (Grafik klicken für grosse Ansicht).

Natürliche Absicherung gegen hohe Zinsen

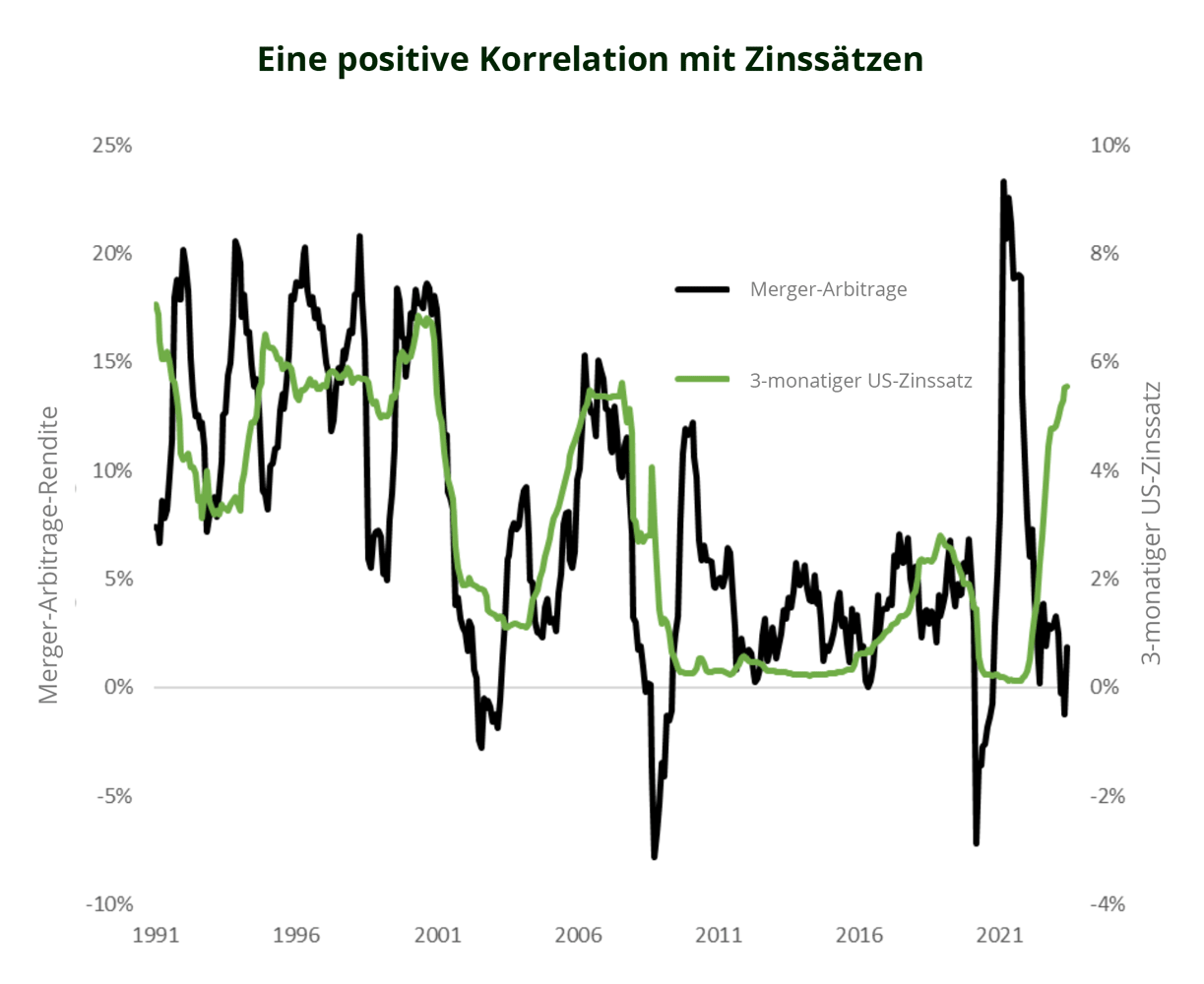

Bei steigenden Zinsen sind Merger-Arbitrage-Strategien besonders gut geeignet. Da der risikofreie Zinssatz eine der beiden Komponenten des Merger-Arbitrage-Spreads ist, erhöht sich automatisch die erwartete Rendite einer Merger-Arbitrage-Strategie, wenn diese Komponente (die den kurzfristigen Zinsen entspricht) steigt – bei gleichem Risiko.

Dieses Muster scheint über längere Zeiträume zuzutreffen. Beispielsweise entwickelten sich die Merger-Arbitrage-Spreads zwischen 1990 und 2008 parallel zu den Zinssätzen: Nach dem Platzen der Dotcom-Blase 2001 gingen sie zurück, um während der Erholung der Wirtschaft zwischen 2004 und 2007 wieder zu steigen. Die Finanzkrise von 2008 und die daraufhin von den Zentralbanken eingeleitete Nullzinsphase setzten der Korrelation jedoch ein Ende.

Nur zu Illustrationszwecken. Der HFRI Merger Arbitrage Index wird stellvertretend für das Merger-Arbitrage-Universum herangezogen. Quelle: Carmignac, Bloomberg. Daten mit Stand vom 30.06.2023 (Grafik klicken für grosse Ansicht).

Merger-Arbitrage bei Carmignac

Bei Carmignac wird unser Angebot an alternativen Anlagen seit Jahren ausgebaut und wir verwalten zurzeit circa zwei Milliarden Euro in dieser Anlageklasse. Dazu haben wir dieses Jahr ein Merger-Arbitrage-Team angestellt bestehend aus Fabienne Cretin-Fumeron und Stéphane Dieudonné, die gemeinsam diese neue Strategie bei Carmignac verwalten.

Dieser Schritt erfolgte angesichts der steigenden Nachfrage von Anlegern nach einer Diversifikation weg von traditionellen Anlageklassen und hin zu Anlagen, die über geringere Volatilität verfügen und nicht korrelierte Renditequellen bieten.

Es wurden zwei Merger-Arbitrage-Fonds aufgelegt: Carmignac Portfolio Merger Arbitrage, mit einem defensiveren Profil und einer erwarteten Volatilität von 2 bis 4 Prozent, und Carmignac Portfolio Merger Arbitrage Plus mit einem dynamischeren Profil und einer erwarteten Volatilität von 5 bis 7 Prozent. Diese Fonds zielen darauf ab, von M&A-Transaktionen in grossen Industrieländern zu profitieren.

Beide sind als Artikel-8-Fonds gemäss SFDR eingestuft und stehen professionellen und Privatanlegern in mehreren europäischen Ländern zur Verfügung.

Hauptrisiken des Fonds

Aktienrisiko: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.Arbitrage-risiko: Bei der Arbitrage geht es darum, solche Preisunterschieden (z. B. auf Märkten, in Sektoren, zwischen Wertpapieren oder Währungen) auszunutzen. Wenn sich Arbitrage ungünstig entwickelt, kann eine Anlage ihren Wert verlieren und dem Teilfonds einen Verlust bescheren.Mit der Long/Short-Strategie verbundenes Risiko: Dieses Risiko ist mit den Kauf- und/oder Verkaufspositionen verbunden, die zur Anpassung des Nettoengagements am Markt eingegangen werden. Der Fonds könnte hohe Verluste erleiden, wenn sich seine Long- und Short-Positionen gleichzeitig negativ entwickeln.Liquiditätsrisiko: Punktuelle Marktstörungen können die Preisbedingungen beeinträchtigen, zu denen der Investmentfonds gegebenenfalls Positionen auflösen, aufbauen oder verändern muss. Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

MARKETING-ANZEIGE. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen.

Quelle: Carmignac, 20.10.2023. Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschließlich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäß dem „US Securities Act“ von 1933 registriert. Gemäß der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen. Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht. In der Schweiz: die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6: https://www.carmignac.ch/de_CH/article-page/verfahrenstechnische-informationen-1760