Während in den USA fiskalische Massnahmen die Wirtschaft wieder ankurbeln, leidet die Eurozone unter einer drohenden Rezession. Die Zentralbanken beider Regionen dürften 2024 mit Zinssenkungen beginnen, aber die transatlantische Kluft in der Finanzpolitik bleibt gross.

Von Gilles Moec, Chefökonom der Axa Gruppe und Leiter Axa IM Core Investments Research

Letztes Jahr um diese Zeit schrieben wir, dass der doppelte Inflationsschock der Post-Covid-Wiedereröffnung und des Ukraine-Kriegs im Jahr 2023 nachlassen würde, allerdings um den Preis einer deutlichen Straffung der finanziellen Rahmenbedingungen und einer Konjunkturabschwächung. Wir hatten nur zur Hälfte Recht.

Die Inflation ist stärker zurückgegangen, als es der Rückgang der Energiepreise von ihren schwindelerregenden Höhen im Jahr 2022 erwarten liess, und die Verlangsamung der Kerninflation sowohl in den USA als auch im Euroraum wurde von der Normalisierung der globalen Lieferketten unterstützt.

Ungewöhnliche geldpolitische Straffung

Es wird noch lange dauern, bis die Inflation die Zielwerte der Notenbanken erreicht. Aber die deflationären Tendenzen – nicht zuletzt aus China – sind stark genug, sodass sowohl die US-Notenbank Fed als auch die Europäische Zentralbank (EZB) im dritten Quartal 2023 den Höhepunkt ihrer Zinsanhebungen erreicht haben sollten.

Ihre Leitzinsen sind zurzeit etwa doppelt so hoch wie der in der Vergangenheit als neutral angesehene Satz. In Bezug auf die Auswirkungen, die die restriktive Geldpolitik auf die reale Wirtschaft haben würde, zumindest in den USA, waren wir jedoch zu pessimistisch.

Sehr ungewöhnlich

Wir hatten angenommen, dass das Auslaufen der fiskalischen Anreize, kombiniert mit den negativen Effekten der hohen Inflation auf die Kaufkraft und dem Abbau der während der Pandemie angesammelten Ersparnisse, die Wirtschaft besonders empfindlich gegenüber Zinserhöhungen machen würde.

Wir haben dabei jedoch übersehen, dass die jüngste geldpolitische Straffung sehr ungewöhnlich ist, da sie nicht auf eine Phase rascher Verschuldung im Privatsektor folgte. Es gibt keine plötzliche «Refinanzierungsklippe», die die Unternehmen zwingen würde, ihre Schulden dringend abzubauen und ihre Ausgaben einzuschränken.

EU-Programme bislang weniger effektiv als US-Massnahmen

Die Eurozone hingegen befindet sich seit Anfang Jahr am Rande einer Rezession. Die Industrieproduktion in Deutschland litt besonders stark unter den hohen Energiepreisen, eine Schwäche, die sich nach dem Höhepunkt des Energieschocks auch auf die zunächst widerstandsfähigen Länder Frankreich und Italien ausweitete.

Die US-Wirtschaft reagierte schnell auf den Inflation Reduction Act (IRA), was sich in einem starken Anstieg der Investitionen in Produktionskapazitäten niederschlägt. Im Gegensatz dazu zeigen die Dekarbonisierungsprogramme der EU noch keinen spürbaren Einfluss.

Während in den USA eine neue Form fiskalischer Impulse einen Grossteil der geldpolitischen Straffung ausgleicht, gibt es im Euroraum nur einen begrenzten Schutz vor den üblichen Auswirkungen höherer Leitzinsen.

Transatlantische Kluft bleibt auch 2024 gross

Für 2024 ist keine Änderung dieser divergierenden transatlantischen Muster zu erwarten. Auch wenn sowohl das Fed als auch die EZB Mitte 2024 mit Zinssenkungen beginnen dürften, wird die Wirkung der Zinserhöhungen wahrscheinlich erst in der zweiten Jahreshälfte ihren Höhepunkt erreichen.

Die europäischen Regierungen agieren vorsichtig und sind auf Sparkurs. Und Deutschland, das über die höchste Kapazität für Spillover-Effekte und wegen seiner geringen Verschuldung über einen grossen fiskalischen Spielraum verfügt, zögert weiterhin, seine Feuerkraft einzusetzen, um seine aktuelle und strukturelle Schwäche zu lindern.

Sehr unwahrscheinlich

Da 2024 in den USA ein Wahljahr ist, sind fiskalische Sparmassnahmen dort sehr unwahrscheinlich. Auch die Risiken sind in Europa höher als in den USA. Die tragische Situation im Nahen Osten ist ein grosser Unsicherheitsfaktor für das kommende Jahr.

Sollte es zu einer Eskalation kommen, etwa durch eine direkte Beteiligung des Iran, wären Ölpreise von deutlich über 100 Dollar pro Fass denkbar. Die Auswirkungen auf den Wechselkurs – hohe Ölpreise gehen mit einem starken Dollar einher – würden die EZB in eine heikle Lage bringen.

Höhere langfristige Zinsen navigieren

Eine auffällige Entwicklung in der zweiten Jahreshälfte 2023 war der Anstieg der langfristigen Zinsen, der sich von den Erwartungen hinsichtlich des geldpolitischen Kurses abkoppelte. Zwar ist mit einer weiteren Reduktion des im Oktober 2023 erreichten Höchststands von 5 Prozent bei den zehnjährigen US-Renditen zu rechnen, doch dürften einige der für den Anstieg verantwortlichen Faktoren weiterhin Bestand haben.

Der Inflation Reduction Act wurde ohne Begrenzung der Steuergutschriften verabschiedet. Ein Wahlsieg der Republikaner im nächsten Jahr könnte eine Verlängerung der nominell befristeten Steuersenkungen aus der Amtszeit von Donald Trump bedeuten.

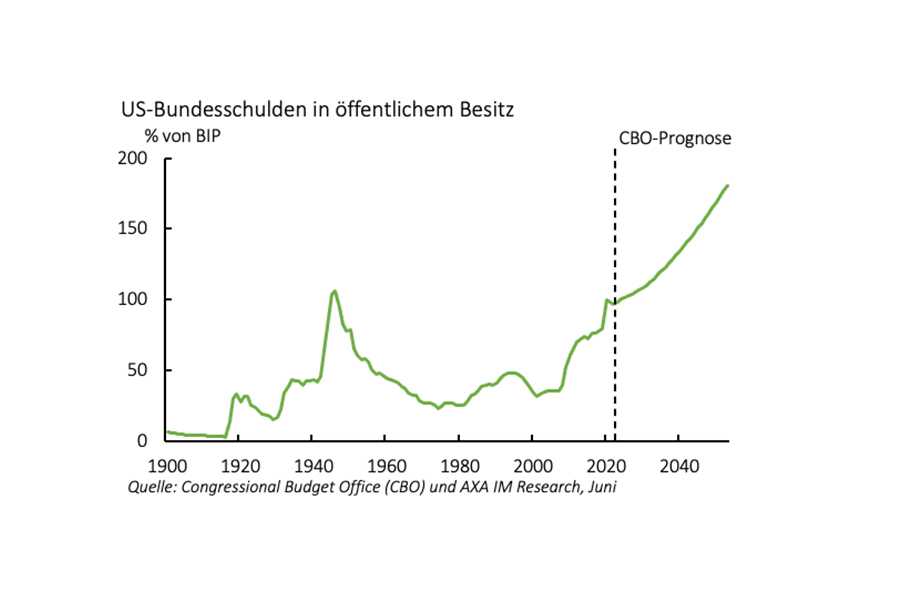

Das finanzpolitische Grundproblem der USA liegt darin, dass die sozialen Leistungen ausgebaut werden, ohne dass gleichzeitig die notwendigen Steuereinnahmen zu ihrer Finanzierung erzielt werden. Die langfristige Entwicklung der Staatsverschuldung ist besorgniserregend (vergleich Grafik), und angesichts der extremen Polarisierung der amerikanischen Politik kann das Problem nicht angegangen werden.

Zwei verschiedene Herausforderungen

In Europa gibt es keine solche institutionelle Lähmung, und trotz der demographischen Herausforderungen gibt es einen politisch realistischen Weg zur Stabilisierung der Staatsverschuldung. Das Problem in Europa ist vielmehr der fehlende Handlungsspielraum.

Die Ausweitung der Spreads in Italien im September 2023 erinnert daran, dass die europäischen Regierungen auf einem schmalen Grat wandern, obwohl es weniger fundamentale Gründe für hohe langfristige Zinsen gibt als in den USA. Die USA und der Euroraum haben 2024 zwei unterschiedliche politische Tests zu bestehen.

Die USA müssen zeigen, dass sie ihren finanzpolitischen Kurs beibehalten können, ohne die Renditen zu stark unter Druck zu setzen. Der Euroraum muss zeigen, dass er eine gemeinsame geld- und fiskalpolitische Straffung durchführen kann, ohne das Wachstum und die politische Stabilität zu stark zu beeinträchtigen und ohne die finanzielle Fragmentierung zu verstärken (vgl. nachstehende Grafik).

Beängstigende Entwicklung der US-Staatsverschuldung

(Zum Vergrössern, Grafik anklicken)

- Weitere Informationen zu Axa Investments finden Sie hier.