Der Nordkorea-Jogger an der Seite von Investmentbanker Andrea Orcel

Je taffer die Herausforderung, desto besser – dies scheint das Credo von Severin Brizay (Bild unten) zu sein. Denn der Leiter für Fusionen und Übernahmen (M&A) der UBS-Investmentbank in Europa, dem Mittleren Osten und Afrika (EMEA) ist zäh im Nehmen.

Kürzlich lief er einen Halbmarathon in Nordkorea, weil ihn das Land fasziniert und er es schon lange mal besuchen wollte, sagte er kürzlich dem amerikanischen Branchenportal «Institutional Investors». Und im kommenden Monat nimmt der gebürtige Franzose an einem Triathlon in der Normandie teil.

Rang eins als Ziel

Auch im Beruf testet der 46-Jährige gerne seine Grenzen aus. Nach 15 Jahren bei J.P. Morgan als Managing Director im Bereich M&A Europa heuerte er vor zwei Jahren bei der UBS an, wie auch finews.ch berichtete.

Seine Mission: Das M&A-Geschäft EMEA an die Weltspitze zu führen. Dabei musste Brizay quasi von Null beginnen. «Als ich hier anfing, gab es kein M&A-Team mehr für die EMEA-Region», so Brizay.

Unter der Führung von Andrea Orcel, der 2012 zur UBS als oberster Investmentbanker stiess, gingen zahlreiche Investmentbanker von Bord. Gleichzeitig holte Orcel, der für seinen fordernden Führungsstil bekannt ist, neue Kräfte. Nach Brizay auch William Vereker, Leiter Coporate Solution (CSS) für Europa.

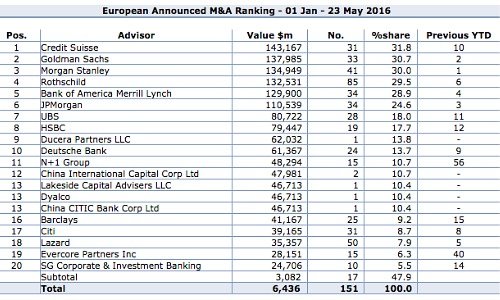

Boden gut gemacht

Die Personalrochaden scheinen sich nun auszuzahlen. Auf den viel beachteten «League Tables» des Analysehaus Dealogic rangiert die UBS 2014 auf dem 12. Platz in der Kategorie M&A. Die Grossbank war an 77 Deals im Wert von insgesamt 150 Milliarden Dollar beteiligt. Bis dato kämpfte sich die UBS auf den siebten Rang vor mit Transaktionen im Gesamtwert von 81 Milliarden Dollar (siehe Tabelle).

Dieses Jahr hatte die Schweizer Grossbank in drei von fünf Grosstransaktionen ihre Hände im Spiel. Sie beriet etwa Syngenta beim 43-Milliarden-Dollar-Übernahmeangebot von ChemChina. Mit dabei ist die UBS auch beim 21 Milliarden Dollar schweren Asset Deal zwischen dem britischen Telekom-Anbieter Vodafone und dem Breitband-Anbieter Liberty Global.

Der Vorstoss der UBS unter die Top Ten in Europa basiert auf der frühzeitigen Strategieanpassung weg vom kapitalintensiven Investmentbanking hin zum M&A-Geschäft und dem Wealth Management. Die UBS hat nun die Hände frei und kann ihre Kräfte voll auf das Kerngeschäft konzentrieren. Bis dato überholte sie die Deutsche Bank und verkürzte den Abstand zur Credit Suisse (CS), die derzeit in Europa in dieser Kategorie an der Spitze steht.

Die Konkurrenz schläft nicht

Ob die UBS in Zukunft weiter Boden gut machen wird, ist mitunter abhängig vom Markt und von der Konkurrenz. Denn dominiert wird das M&A-Geschäft nach wie vor von den amerikanischen Grossbanken Goldman Sachs, Morgan Stanley oder J.P. Morgan.

Diese haben ihre Dominanz nicht erlangt, indem sie die Risiken wesentlich erhöhten. Stattdessen haben sie in den vergangenen Jahren ihr Geschäftsportfolio einer harten Prüfung unterzogen, unprofitable Aktivitäten eingestellt oder verkauft. Gleichzeitig haben sie schneller Kapital aufgebaut als die europäischen Konkurrenten.

Die Kleinen bedrängen die Grossen

Dazu drängen immer mehr Investmentbank-Boutiquen in den Markt, und dies ziemlich erfolgreich. Ihr Vorteil: Sie sind agiler und beraten Firmenkunden mit weniger, dafür umso erfahreneren Investmentbankern. Dieser Trend spielt auch in der Schweiz.

Die grossen Playern hingegen stehen bei Firmeneignern zunehmend im Ruf, nicht voll vertrauenswürdig und vorab Deal-getrieben zu sein. Ebenfalls wird den Grossbanken vorgeworfen, dass sie eher ein Heer von Jungbankern ins Rennen schicken als wirklich erfahrene Dealmacher.