Swiss Banking oder das Taschenmesser-Prinzip

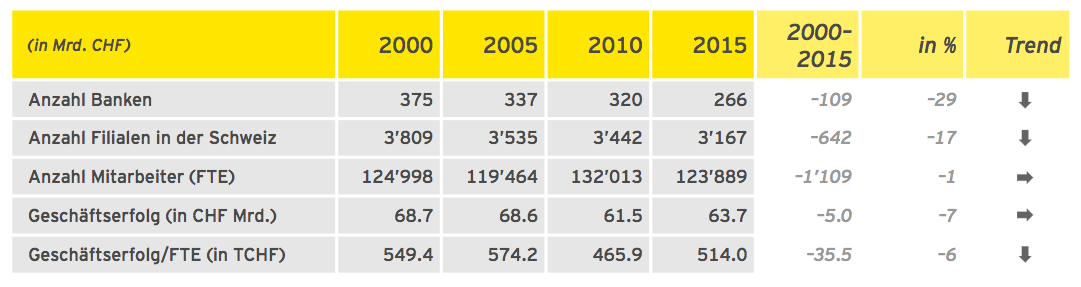

Allerdings muss den überlebenden Geldhäusern zugestanden werden, dass sie in einem garstigen Umfeld von tiefen und negativen Zinsen, starkem Franken, Margenschwund und Steuerstreit einige Widerstandskraft an den Tag gelegt haben. Denn auch diese Zahlen sprechen Bände: Die Kundeneinlagen haben sich seit dem Jahr 2000 verdoppelt, die Bilanzsummen stiegen fast um die Hälfte. Derweil sank die Anzahl der Mitarbeitenden trotz aller Sparprogramme nur um 3 Prozent, was gut 4'000 Vollzeitstellen entspricht (siehe Grafik unten).

Wie erklärt sich die Resilienz? Tatsächlich begegneten die Banken diesen Herausforderungen nach dem urschweizerischen Prinzip des Militärmessers. Für jede Unbill wussten sie in den letzten Jahren ein neues Werkzeug, eine neue Klinge, «auszuklappen».

- Steuerstreit Die Schweizer Privatbanken haben – wenn auch zähneknirschend – auf eine Weissgeldstrategie umgeschwenkt und liefern dieses Jahr via Eidgenössische Steuerverwaltung bereits Kundendaten an 38 Länder. Von Pannen war bisher nichts zu hören, die Mehrzahl der Institute rechnet wegen des Datenaustauschs nicht mehr mit Mittelabflüssen. Vorauseilend reagierte die Branche auch auf ausländische Finanzrichtlinien wie der europäischen Mifid II. Ab 2019 sollen hierzulande «äquivalente» Regeln in Kraft treten.

- Margenschwund Die tiefen und sogar negativen Zinsen sowie die Unlust der Anleger haben den Margen der Banken schwer zugesetzt. Begegnet sind die Finanzhäuser diesem Trend mit einer massiven Volumenausweitung: Kundeneinlagen, Wertschriftenbestände und Hypotheken haben neue Höchststände erreicht. Damit liess sich der Ertragsschwund einigermassen im Zaun halten.

- Negativzinsen Für dieses geldpolitisch völlig neue Phänomen wussten die Banken vor drei Jahren innert Kürze gleich mehrere «Klingen» zu ziehen. In seltener Einigkeit erhöhten sie die Hypozinsen, was ihnen zumindest zeitweilig eine höhere Zinsmarge bescherte. Gleichzeitig vermochten die Banken die Kundeneinlagen zu halten, weil sie die Negativzinsen nicht an die Kleinsparer weitergaben. Mittlerweile können diese Massnahmen die Erosion der Zinsmarge aber nicht mehr aufhalten.

- Technologischer Wandel Ein Grossteil der Privat- und Retailbanken hat seit der Finanzkrise auch die Migration auf neue IT-Plattformen vollzogen, und dies trotz garstigem Umfeld. Gemäss der EY-Umfrage betrachtet sich mehr als Hälfte der Institute als «fit für die Zukunft». Allerding schreitet der Wandel dermassen schnell voran, dass die vermutete Fitness bereits morgen neu beurteilt werden muss.

Zu wenig vehement

Doch es ist nicht nur die Digitalisierung, die sich aus heutiger Sicht als unberechenbar erweist. Vielmehr sind die Schweizer Banken zwei Herausforderungen zu wenig vehement angegangen. Das eine sind die Kosten: Diese stiegen seit der Jahrtausendwende um insgesamt 23 Prozent. Gerade Initiativen zur Reduktion von Personalkosten erwiesen sich als zu wenig wirksam; trotz Stellenschwund sind hier die Aufwendungen seit der Jahrtausendwende um 8 Prozent gestiegen.

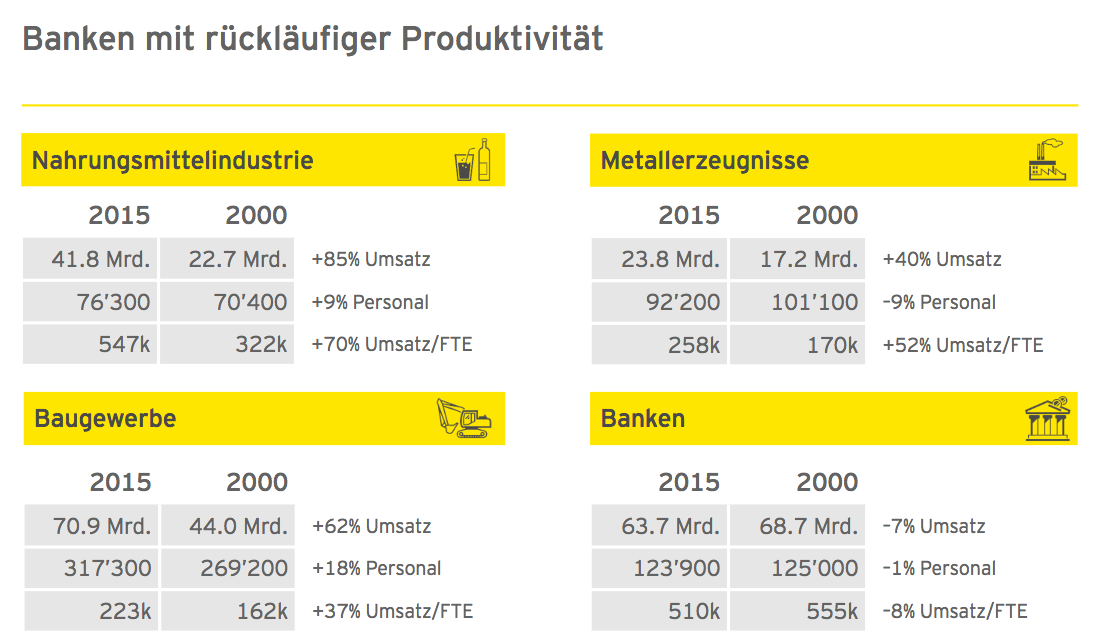

Hinzu kommt der schwindende Geschäftserfolg. Gegen die Margenerosion scheint bisher kein Kraut gewachsen zu sein. Zudem nimmt die Produktivität der Banker ab. Seit dem Jahr 2000 sank der Geschäftserfolg je Vollzeitstelle um 7 Prozent. Dies nimmt sich auch gegenüber anderen Branchen als dürftig aus (siehe Grafik unten).

Dass lässt erahnen, dass die Banken ihr «Taschenmesser» bald um eine höchst unbequeme Klinge erweitern müssen. Um jene Klinge nämlich, die ins eigene Fleisch schneidet.

- << Zurück

- Seite 2 von 2