Die Wachstumskönige unter den Schweizer Hypothekarbanken

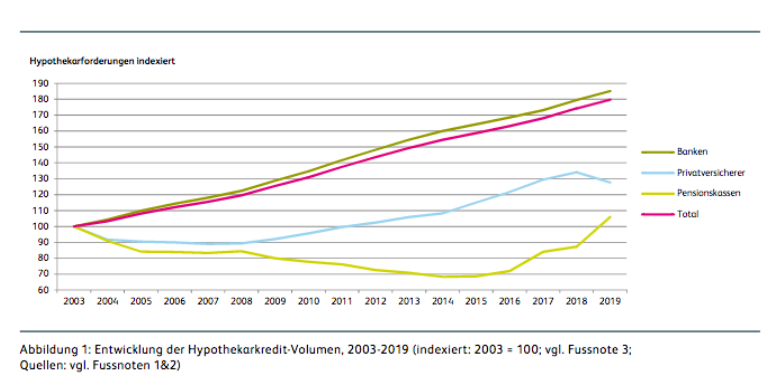

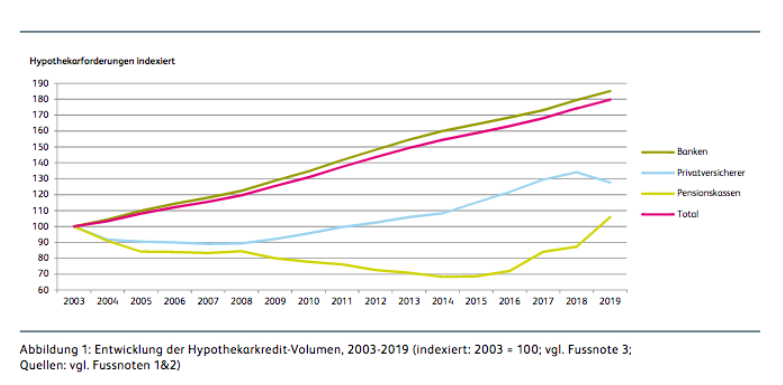

Es ist ein Boom sondergleichen. Das Gesamtvolumen der Hypothekarforderungen in der Schweiz wuchs seit 2003 um 79,8 Prozent von 613 Milliarden Franken auf etwa 1’102 Milliarden Franken. Eine Bonanza für die hiesigen Retailbanken, welche die Hypothekenvergabe gewöhnlich zu ihrem Kerngeschäft zählen: Die Wachstumskurve mit den Baukrediten zeigt seit 16 Jahren steil nach oben, ohne je eine Delle erlitten zu haben (siehe Grafik unten).

Doch nicht alle Banken profitierten gleich stark vom Run auf Kredite, der in den letzten Jahren durchs Tiefzinsumfeld noch massiv angefacht wurde. Wie die jährlich erhobene Retailbanking-Studie der Hochschule Luzern fürs Jahr 2019 zeigt, kontrollieren die Banken immer noch gut 94 Prozent des Geschäfts, trotz regelmässigen Klagen übers Vordringen von «Schattenbanken» im Stammgeschäft.

Grossbanken unter Markt

Unter den Instituten verfügen die 24 Schweizer Kantonalbanken bei den Hypothekarforderungen im Jahr 2019 über den grössten Marktanteil mit 37,1 Prozent. Dahinter liegen die Grossbanken UBS und Credit Suisse (CS) mit 26 Prozent sowie die 226 Raiffeisenbanken mit 17,8 Prozent. Auffallend ist dabei auch die Marktdominanz der Riesen im Geschäft: Ende 2019 vereinigen die zwanzig grössten Hypothekar-Banken 84 Prozent des inländischen Volumens auf sich, wobei die Raffeisen-Genossenschaft zusammengenommen die Nummer eins ist.

Auch beim Wachstum tut die Raiffeisen Gruppe ganz vorne mit. Sie erzielte seit 2003 jährliche Wachstumsraten von im Schnitt 5,9 Prozent (siehe Grafik unten). Die weniger geeint auftretenden Kantonalbanken konnten im selben Zeitraum um 4,3 Prozent zulegen, die UBS und die CS nur um 2,2 Prozent und damit deutlich weniger als das Marktwachstum von 3,9 Prozent.

Kleine überraschen

Überraschenderweise müssen sich die kleineren Mitbewerber keinesfalls verstecken. In der Statistik der Studie bringen es die «übrigen Banken», zu denen auch grössere Player wie die Migros Bank und Cler gezählt werden, auf stattliche 6,1 Prozent jährliches Wachstum. Der Abgesang auf die kleinen Geldinstitute kommt wenigstens im Retailbanking viel zu früh.

Schweizer Wachstums-Champion ist seit 2003 die Banque Cantonale de Fribourg mit 6,4 Prozent jährlichem Wachstum im Hypothekengeschäft. Auf starke 5,5 Prozent bringt es die Luzerner Kantonalbank. Dies, während die Neue Aargauer Bank (die vergangenen Sommer ins Mutterhaus CS integriert wurde) mit 2,6 Prozent, die Banque Cantonale Vaudoise (BCV) mit 3,4 Prozent sowie die Thurgauer und Basellandschaftliche Kantonalbank mit je 3,6 Prozent hinter dem Markt zurückblieben.

Nur wenig faules Wachstum

Mit Volumen die sinkenden Margen im Hypothekargeschäft kompensieren erwies sich als gängige Strategie der Banken – was von den Aufsichtsbehörden entsprechend argwöhnisch beobachtet wird. Dort und auch andernorts stellt man sich mittlerweile die Frage, wie exponiert die Retailbanken wären, wenn es aufgrund der Coronakrise doch noch zu einem Einbruch am Immobilienmarkt käme.

Laut den Erhebungen der Hochschule Luzern war zumindest der Anteil der notleidenden Kredite bei den Instituten 2019 zumeist noch sehr tief, bei den besten Häusern hinter der Kommastelle. Ausserdem stellt die Studie fest, dass Banken mit überdurchschnittlich hohen Wachstumsraten nicht systematisch hohe Ausfallquoten aufweisen.