UBS: M&A-Banker in der Abwehr

Die UBS hat in London einen Top-M&A-Banker ersetzt, der zur US-Konkurrenz J.P. Morgan wechselt. Anstatt Darren Novak wird laut einem Artikel von «Financial News» (bezahlpflichtig) in der UBS Investmentbank künftig David Roberts der führende «Activist Defense»-Banker sein – neben Aneliya Crawford in New York.

Die Anwältin stiess diesen Februar zur UBS von der New Yorker Kanzlei Schulte Roth & Zabel. Dort hatte sie sinnigerweise Hedgefonds beraten, die mit Angriffen auf Firmen ihre Gewinne machten.

Activist Defense ist eine in den letzten Jahren zunehmend wichtigere Disziplin im M&A-Geschäft der Investmentbanken geworden. Auch die UBS-Rivalin Credit Suisse (CS) beschäftigt ein hochkarätiges Team in New York. Vor zwei Jahren publizierte die CS ein Papier, das sich der Gefahr für Unternehmen widmete, die Ziel von Angriffen von Aktionären werden.

Wenig Einsatz, hohe Forderungen

Vor wenigen Jahren war das Feld von Aktionärs-Aktivisten noch überschaubar gewesen. Hedgefonds-Grössen wie Carl Icahn oder Bill Ackman stellten, begleitet von einer gezielten Medienkampagne, Forderungen an Unternehmen, um die Bewertung und Aktienkurs hochzutreiben.

In der Schweiz hatte der frühere Bellevue-Banker Rudolf Bohli ähnliche Angriffe auf den Asset Manager GAM und später auch auf die CS gestartet. Der Kniff: Mit wenig Kapitaleinsatz hohe Forderungen stellen. Beispielsweise Kostenprogramme, Käufe oder Teilverkäufe, personelle Veränderungen im Management oder im Verwaltungsrat.

Märkte rechnen sich die Chancen solcher Forderungen aus und reagieren jeweils mit Kursavancen – für die Hedgefonds resultiert bereits ein Gewinn, bevor sie überhaupt etwas erreicht haben.

Übernahmen im Fokus

Die CS stellte in ihrem Papier fest, dass sich der Activist-Markt stark entwickelt hat, der global Firmen unter die Lupe nimmt und auf mögliche Angriffsflächen abklopft.

Solche Angriffe hatten in den letzten Jahren immer öfter das Ziel, die jeweiligen Firmen zu grösseren Fusionen und Übernahmen (M&A) zu drängen. Allein 2019 seien 46 Prozent aller Aktivisten-Vorstösse im Zusammenhang mit M&A-Forderungen geschehen, heisst es in dem Bericht.

Drei Angriffsflächen

Unternehmen müssen sich demanch auf künftige «Schlachten« vorbereiten – mit Hilfe der Investmentbanker. Diese stellten eine Reihe von Angriffsflächen fest, die Unternehmen gegen Aktivisten verwundbar machen.

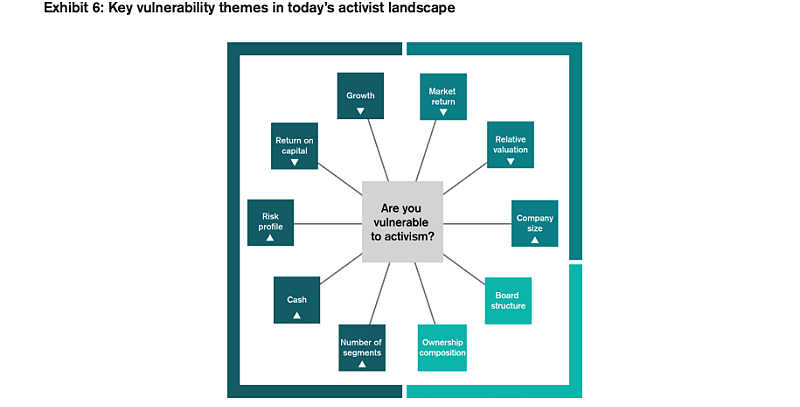

Grundsätzlich sind es drei mögliche Problemfelder: Operative Schwäche, die sich in mangelndem Wachstum, tiefen Eigenkapital-Renditen und unsicheren Prognosen ausdrückt sowie in ungenutzten Cash-Beständen; ausserdem lang anhaltende schwache Bewertung an der Börse und schliesslich eine schwache Corporate Governance.

Selber in Gefahr

Im Zusammenhang mit dem Activist-Trend und der Gefahr für Unternehmen kommt man nicht umhin, insbesondere auch die beiden Schweizer Grossbanken UBS und CS ins Licht zu rücken. Sie erfüllen beide Kriterien für Angriffe von Hedgefonds: Erstens sind ihre Bewertungen fast schon chronisch schwach. Der Kurs-Buch-Wert der UBS liegt unter 1, was nahe legt, dass in der Bank Potenzial brach liegt.

Mit einer Marktkapitalisierung von rund 56 Milliarden Franken wäre die UBS, insbesondere aufgrund ihrer Marktführerschaft im Wealth Management, ein mögliches Übernahmeziel für eine potente US-Bank.

Eher könnte aber ein Aktivist Veränderungen im Geschäftsmodell fordern, wie einen Ausstieg aus dem Investmentbanking oder ein Verkauf des Asset Managements. Die Abspaltung der UBS-Investmentbank war über Jahre hinweg erfolglos die Forderung des Hedgefonds Knight Finke gewesen.

Credit Suisse als lohnendes Ziel?

Die CS ist wegen ihres Doppel-Debakels Greensill-Archegos ein spezieller Fall. Ihre Börsenbewertung liegt im Keller, ihre Marktkapitalisierung bei gut 25 Milliarden Franken. Mit ihrer sogenannten «One Bank»-Strategie hat die CS nie einen Mehrwert für Aktionäre erwirtschaften können. Strategische Veränderungen sind unter ihrem neuen Verwaltungsratpräsidenten Antonio Horta-Osario wahrscheinlich.

Die CS wäre – auf dem Papier – ein interessantes Angriffsziel für einen Activist Hedgefonds.