Alvarez & Marsal: US-Banken-Deregulierung wird Wettbewerbsdynamik anstossen

Die vom amerikanischen Beratungsunternehmen Alvarez & Marsal publizierte Übersicht über die Bankenregulierung für die global tätigen systemrelevanten Banken (G-SIB) in den USA, Grossbritannien, der EU und der Schweiz hat deutliche Unterschiede in der Marschrichtung aufgezeigt. Insbesondere die Lockerungen in den USA und die geplante Verschärfung in der Schweiz dürften für Verwerfungen sorgen.

«Ziel der Studie ist es, einen nachvollziehbaren Überblick über das komplexe und intransparente Gebiet der Bankenregulierung zu geben», sagte Giuseppe Di Riso, Managing Director und Leiter des Bereichs Financial Services Industry (FSI) in Zürich.

Vergleichbarkeit herstellen und Informationen liefern

«Die unabhängige Studie haben wir aus eigenem Antrieb und nicht im Kundenauftrag erstellt. Wir geben auch keine Empfehlungen ab, sondern zeigen anhand der Fakten auf, welche Auswirkungen die anstehenden und geplanten Regeländerungen haben werden», betonte Silvan Schriber, der ebenfalls als Partner im FSI-Team von Alvarez & Marsal in Zürich arbeitet. «Wir wollen damit Vergleichbarkeit herstellen und Informationen liefern. Die Studie bietet eine Übersicht für uns selbst, unsere Kunden und die gesamte Branche.»

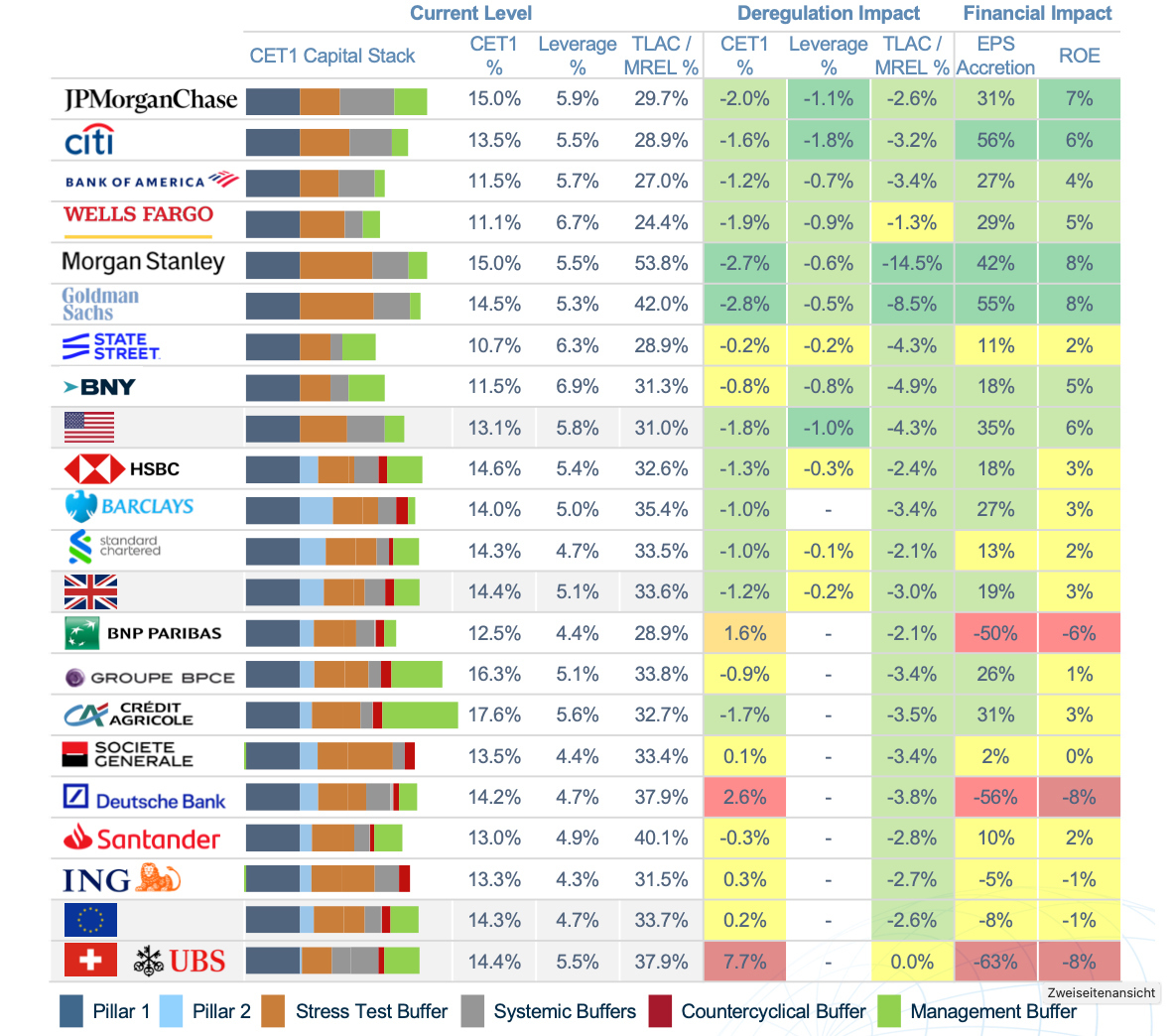

Angeschaut wurden dabei insgesamt 19 Banken: Acht aus den USA, drei aus Grossbritannien, sieben aus der EU sowie mit der UBS die einzig verbleibende G-SIB (international tätige systemrelevante Bank) aus der Schweiz.

(Tabelle: Alvarez & Marsal)

Die Studie «Bank Deregulation Primer» hat dabei insbesondere drei Aspekte betrachtet: Wie ist die Regulierung derzeit aufgebaut, wie werden Änderungen implementiert und in welche Richtung geht die Entwicklung?

Senkung der Kernkapitalanforderungen

Die Zahlen der Erhebung zeigen, dass insbesondere die US-Banken von der mit der Lockerung der Regeln möglichen Freisetzung von Eigenkapital profitieren dürften. Ihnen dürfte sich damit eine zusätzliche Kreditvergabekapazität von fast 2,6 Billionen Dollar eröffnen. Die Rücknahme der nach der Finanzkrise eingeführten Kapitalvorschriften könnte den Berechnungen zufolge 140 Milliarden Dollar an bisher gebundenem Kapital freisetzen.

Für die US-Banken könnte die Senkung der Kernkapitalanforderungen um 14 Prozent den Gewinn pro Aktie um 35 Prozent und die Rendite auf das materielle Kernkapital um 6 Prozent anheben. Ihnen stehen damit mehr Mittel für Investitionen in KI, Rechenzentren und Energieinfrastruktur zur Verfügung, und sie können gleichzeitig die Ausschüttungen an die Aktionäre erhöhen.

Mit schätzungsweise 39 Milliarden Dollar könnte bei J.P. Morgan Chase, der bedeutendsten US-Bank überhaupt, durch die Deregulierung am meisten Kapital freigesetzt werden, wodurch der Gewinn pro Aktie um 31 Prozent und die Eigenkapitalrendite um 7 Prozent steigen könnte.

Demgegenüber werde Grossbritannien voraussichtlich die Kapitalanforderungen für Banken um 8 Prozent senken, um die Wettbewerbsfähigkeit gegenüber den USA zu erhalten.

Die EU-Regulierungsbehörden schlagen einen anderen Weg ein und bereiten sich darauf vor, die Anforderungen um 1 Prozent anzuheben. Hier werden vor allem die Deutsche Bank und BNP Paribas die höheren Anforderungen zu spüren bekommen.

Eigenkapitalregeln für Auslands-Töchter

Die Schweiz plant nach aktuellem Stand einen noch grösseren Sprung von bis zu 33 Prozent. Die geplanten Massnahmen könnte die UBS dazu zwingen, deutlich mehr Eigenkapital vorzuhalten. «Die geplanten Eigenkapitalregeln für die ausländischen Tochtergesellschaften sind hier die schwerwiegendsten Änderungen», sagte Di Riso.

«Wir erlauben uns kein Urteil darüber, ob die Regulierungsanpassungen gut oder schlecht sind. Wir beschreiben einzig deren Folgen», sagt Silvan Schriber. Es sei aber an der Zeit, die Kapitalanforderungen für G-SIBs weltweit zu überdenken.

Er geht nicht davon aus, dass die Unterschiede und die Komplexität der Kapitalausstattung und -vorschriften weltweit abnehmen und angeglichen werden. Die Chancen, dass es zu einer internationalen Koordinierung kommt, um die derzeitigen Unstimmigkeiten zu beseitigen, hält er für gering.

Alvarez & Marsal will die Studie regelmässig aktualisieren und Änderungen berücksichtigen. So soll eine Bewertung möglich und die Strategien und Auswirkungen auf die Branche überprüfbar sein.