Dies sind die Folgen des Cash-Problems der Privatbanken

78 Prozent der wohlhabenden Privatpersonen (High Net Worth Individuals) halten hohe Bargeldreserven. Zu diesem Schluss kam jüngst eine Umfrage des amerikanischen Fondsriesen Capital Group.

Auskunft gaben laut den Studienautoren 450 vermögende Anlegerinnen und Anleger aus aller Welt – aus den USA, Asien, dem europäischen Ausland und der Schweiz – und mit einem Mindestvermögen von 1 Million Dollar.

Empfindliche Einbussen beim Kommissions-Geschäft

Die Schweizer Privatbanken bekamen die Folgen davon im vergangenen Jahr zu spüren. Neben dem starken Franken ist es eben diese Flucht ins Bargeld, die ihnen die Erträge aus dem im Kommissionen-Geschäft zusammenbrechen liess. Pictet, Vontobel oder Lombard Odier schlossen das Jahr auch deswegen mit einem tieferen Gewinn. Dies, während das Vermögenswachstum insgesamt zumeist im einstelligen Bereich geblieben ist, wie eine finews.ch-Analyse jüngst zeigte.

Es gibt verschiedene Gründe für diese Entwicklung. Neben den geopolitischen Unsicherheiten gibt es auch monetäre Gründe: Seit der Zinswende lassen sich auf Cash wieder Renditen erzielen, und das zu einem gefühlt tiefen Risiko. Zudem ist die Verunsicherung nach wie vor gross. Dies führt dazu, dass ein Grossteil der Investoren Bargeld und Geldmarktfonds als sicher betrachten wie Unternehmensanleihen.

Daten zeigen: Bargeldeinlagen werfen weniger ab

Laut Marco Büchler, Managing Director Financial Intermediaries, Switzerland von Capital Group, könnte sich dies als nachteilig erweisen: «Anleger, die einen grossen Prozentsatz ihrer Ersparnisse in Bargeld oder Geldmarktfonds halten, laufen Gefahr, das Potenzial für beträchtliche Gewinne an den Anleihemärkten zu verpassen», sagt er im Gespräch mit finews.ch. Laut Büchler hielten Investoren im dritten Quartal 2023 einen Rekordwert von 10 Milliarden Dollar an Geldmarktfonds.

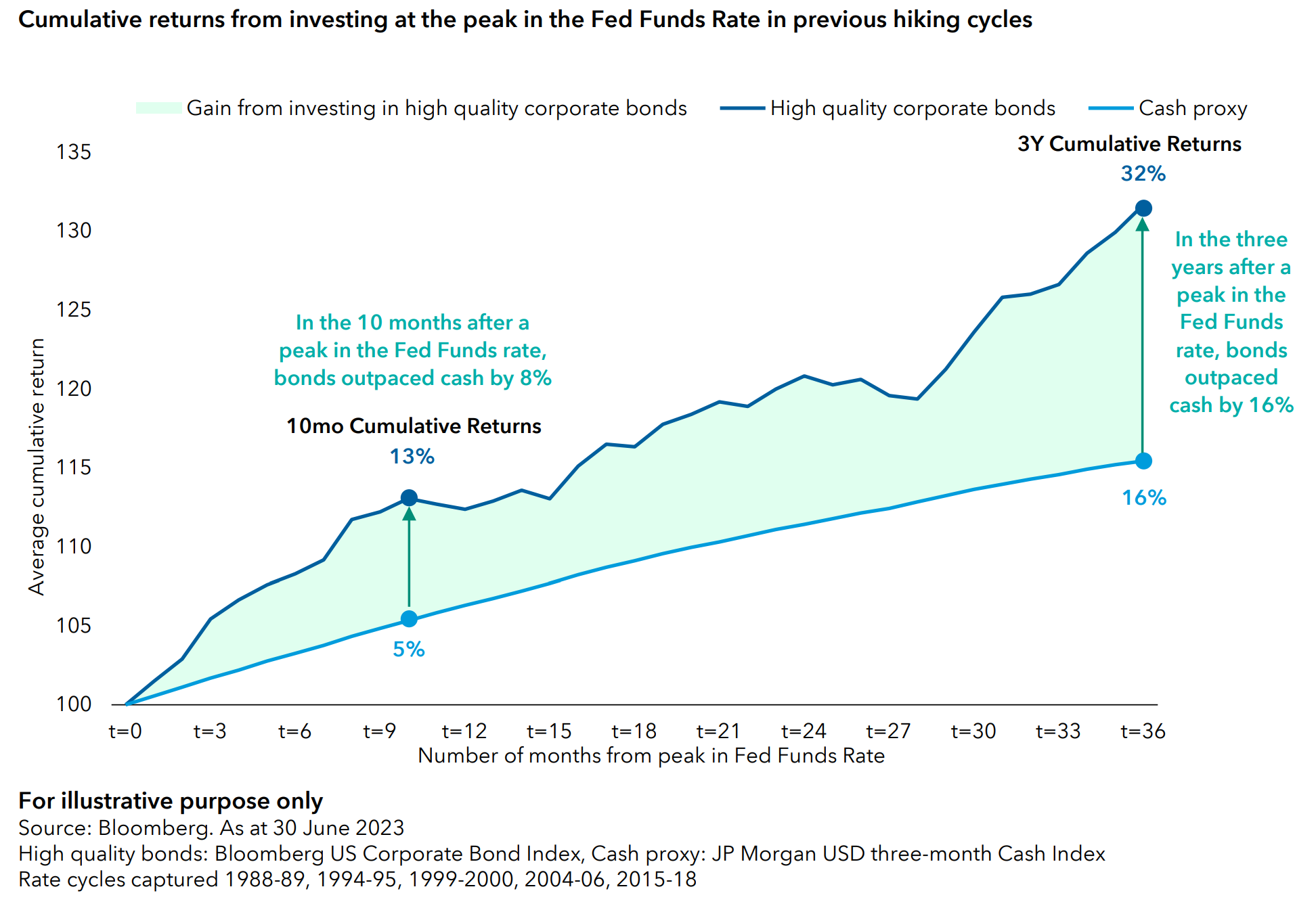

Büchler verweist auf die Entwicklung der letzten fünf US-Zinsverkehrszyklen. Drei Jahre nach dem Zinshöchststand wiesen Bargeldeinlagen eine durchschnittliche Rendite von 15 Prozent auf, während mit Unternehmensanleihen eine von 32 Prozent zu erzielen war. «Im Markt aktiv zu sein, ist also wichtiger als auf den idealen Zeitpunkt zu warten. Denn den gibt es so nicht», sagt Büchler und betont: «In den ersten zehn Monaten nach der letzten Zinserhöhung wird mehr als ein Drittel dieser Rendite erzielt.»

(Klicken zum Vergrössern)

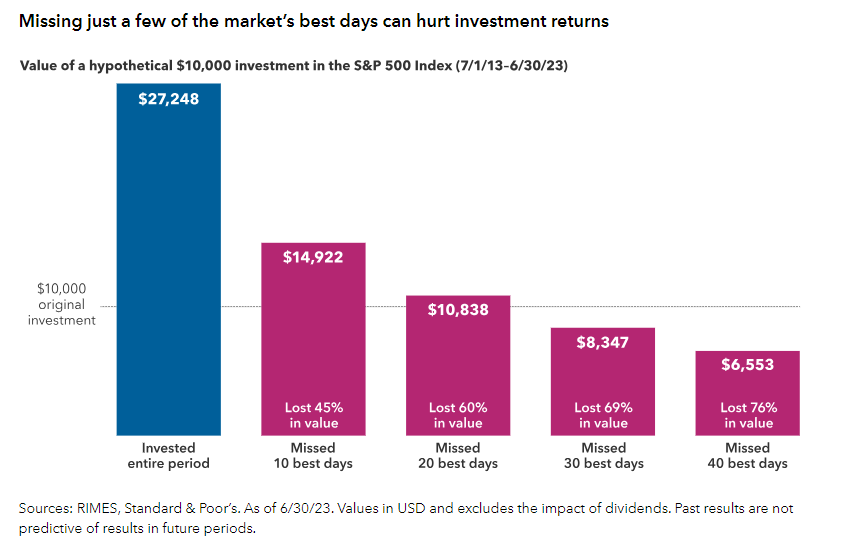

Im Markt sein wichtiger als der richtige Zeitpunkt

Die Märkte für europäische und asiatische Anleihen weisen dabei die gleichen Muster auf wie die amerikanischen. Viele Anleger halten geldmarktnahe Instrumente heute für einen sicheren Hafen. Büchler: «Klar kann man abwarten, bis die Konjunktur berechenbarer wird und sich die Finanzmärkte stabilisieren. Unserer Ansicht nach kann sich das aber als Fehlschluss erweisen», sagt er. «Wichtig ist nicht, den richtigen Zeitpunkt abzuwarten, sondern in den Märkten drin zu sein. Dies Gerade für High Net Worth Individuals, weil es bei ihnen auch um mehr geht», so Büchler weiter. Daten würden zeigen, wie sehr das Zuwarten ins Geld gehen könne (siehe Grafik).

(Klicken zum Vergrössern)

Weiter zeigt laut Büchler der Blick in die Vergangenheit:

- Das Ende der Zinserhöhungen ist ein aussergewöhnlich guter Einstiegszeitpunkt für Anleihen.

- Heute lassen sich lukrative Renditen sichern und gar von weiteren Zinssenkungen profitieren. Büchler: «Wer auf den Geldmarkt setzt, muss unter Umständen in den kommenden Jahren mit fallenden Erträgen vorliebnehmen. Anleihen sind erfolgversprechender. Die Zeit für Umschichtungen ist gekommen», betont er. Dies gilt laut Büchler insbesondere für Investoren, die ihre Portfolios erweitern wollen.

- US-Wahljahre sind in der Regel eine gute Zeit für Anleger. «Ob in den USA Demokraten oder Republikaner gewinnen, gemäss unseren Untersuchungen haben die Wahlen mittelfristig nur minimale Auswirkungen auf die Aktienmärkte», sagt Büchler.

Themenfonds enttäuschen

Zudem hat eine Korrektur bezüglich Themenfonds stattgefunden. Diese haben in den vergangenen Jahren viel Auftrieb erfahren. Zahlreiche Anleger haben sich aber auch die Finger daran verbrannt. «Fonds mit nur wenigen Titeln und einem beschränkten Horizont sind viel anfälliger auf Kurskorrekturen», sagt Büchler. Deshalb fokussiert sich Capitial Group auf globale Lösungen, die eine breite Palette langfristiger Themen und Trends abdecken und die das Herzstück eines Kundenportfolios ausmachen können.

Capital Group ist weltweit einer der ältesten und grössten Investmentmanager. In der Schweiz ist das Unternehmen seit über 60 Jahren präsent: 1962 wurde in Genf die erste Niederlassung ausserhalb der USA eröffnet. Capital Group beschäftigt hierzulande mehr als 130 Mitarbeitende.