Impfungs-Boom: Warum sich Anleger laut der CS sputen müssen

Die Ankündigungen von Pharmaunternehme wie Pfizer oder Moderna haben die Anleger elektrisiert. Die Aussicht auf eine baldige Verfügbarkeit von Impfstoffen gegen den Coronavirus lässt die Börsenindizes weltweit klettern; in der Schweiz legte der Bluechip-Zähler SMI innert Monatsfrist um 5 Prozent zu. Besonders gesucht sind die Titel der Vakzin-Hersteller selber – doch gerade hier hat die Credit Suisse (CS) nun vor überzogenen Erwartungen gewarnt.

In einer am Donnerstag erschienen Studie machten Analysten der Grossbank darauf aufmerksam, dass es noch eine Weile hin ist bis zum breiten Einsatz. Impfstoffe würden wohl erst im ersten Halbjahr 2021 verfügbar sein, was bedeute, dass weite Teile der Weltbevölkerung eine dritte Ansteckungswelle überstehen müssten. Auch Ende 2021 werde es wohl noch zu lokalen Epidemien kommen. Dies könnte die Erholung der Wirtschaft behindern.

Nicht blenden lassen

Ebenfalls dürfen sich Investoren von den Umsatzaussichten der Pharma-Multis nicht blenden lassen. Wohl könne erwartet werden, schrieben die Experten, dass etwa der US-Konzern Pfizer 1 Milliarde Impfdosen verkaufe. Dies entspräche beim erwarteten Pricing einem Potenzial von 15 Milliarden Dollar. Doch die Margen könnten relativ dünn ausfallen, sind doch wegen des geforderten Tempos auch noch zahlreiche Zulieferer und Logistikanbieter mit im Boot.

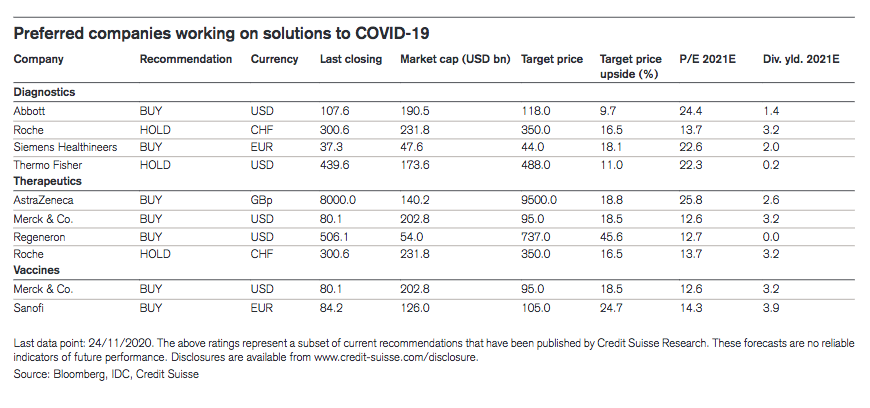

«Betreffend des Kurspotenzials für die Hersteller bestehen gute Gründe zur Vorsicht», so das Fazit der CS-Studie. Dennoch empfehlen die Analysten einige der Impfstoff-Entwickler und in der Covid-19-Diagnose und -Behandlung tätigen Konzern zum Kauf (siehe Übersicht unten).

(Quelle: Credit Suisse)

Aussicht auf graue Schwäne

Auf längere Sicht nehme dann der Margendruck auf die Impfungs-Hersteller weiter zu. Dies, weil die Engpässe in der Produktion behoben und neue Angebote hinzu kommen dürften. Bis 2023 könnte somit der Preis pro Dose unter 10 Dollar fallen. Firmen wie die britische Astrazeneca peilen schon heute solche Preise an, weil sie die Corona-Impfungen als Nonprofit-Vorhaben vorantreiben (wobei jüngst Zweifel über die Wirksamkeit der Astrazeneca-Impfung auftauchten). Das Fenster für die grossen Corona-Einnahmen öffnet sich also nur kurz.

Hingegen könnten Pharmafirmen von so genannten grauen Schwänen proftieren. Dies nämlich, wenn das Virus mutiert und die Entwicklung neuer Impfstoffe dringend notwendig machen würde. Ein wirklich wünschenswertes Szenario ist dies für die Anleger aber auch nicht.