Hypotheken – der Run auf die kurzen Laufzeiten hat begonnen

Die steigenden Zinsen haben zu einem klar erkennbar veränderten Verhalten der Hypothekarnehmerinnen und -nehmer geführt. Lange Laufzeiten sind zunehmend «Out» – variable Saron-Hypotheken «In».

Die Zinssätze vor allem für Festhypotheken sind in den vergangenen Monaten deutlich gestiegen. Demgegenüber weisen variable Saron-Hypotheken, die im Gleichschritt mit dem Geldmarkt schwanken, aufgrund des noch negativen Leitzinssatzes unverändert günstige Konditionen auf, wie der Immobilien-Spezialist Moneypark und die Analysefirma Pricehubble am Montag in ihrer Markterhebung festhielten.

Die Geldmarkt-Hypotheken machten demnach im ersten Halbjahr gemessen am vermittelten Volumen einen Anteil von 11 Prozent aus, verglichen mit 5 Prozent in der zweiten Jahreshälfte 2021. Der Anteil der kürzeren Laufzeiten stieg ebenfalls. Und zwar bei ein bis vier Jahren Laufzeit von 5 auf 6 Prozent und bei fünf bis neun Jahren von 20 auf 24 Prozent. Damit verringerte sich der Anteil der zehnjährigen Festzinshypotheken auf 52 von zuvor 62 Prozent.

Saron-Hypotheken weiter mit tiefen Zinsen

Zehnjährige Festhypotheken wurden im Vergleich zum Vorhalbjahr um rund 30 Basispunkte teurer abgeschlossen, während Saron-Hypotheken keinen Preisanstieg erfahren, lautet die Erklärung. Die Geldmarkthypothek sei in der Folge so beliebt wie lange nicht mehr. Insbesondere in der Deutschschweiz wurde mit einem Wert von 15 Prozent sehr häufig eine Saron-basierte Hypothek gewählt, wie es weiter heisst.

Die Verlagerung zu variablen Hypotheken sorgt bereits für Diskussionen hinter der Kulisse: Angesichts steigender Zinsen müssen die Banken daran interessiert sein, mehr kurzfristig gebundene Gelder auszuleihen, um auf der Einlagenseite bei einer erwartbaren Sparzins-Rallye nicht ins Hintertreffen zu geraten. Das erhöhte Zinsänderungs-Risiko von Saron-Hypotheken liegt hingegen vor allem bei den Schuldnern.

Versicherer und Pensionskassen auf dem Vormarsch

Bei der Auswahl des Hypo-Anbieters gerieten die Banken etwas ins Hintertreffen. Sie hätten ihre Preise stärker als Versicherungen und Pensionskassen erhöht und büssten so an vermitteltem Volumen ein. Ihr Anteil sank im ersten Halbjahr auf 67 Prozent von 71 Prozent im vorhergehenden Semester.

Die Versicherungen und Pensionskassen legten von 16 auf 18 beziehungsweise von 13 auf 15 Prozent am vermittelten Volumen zu. Damit hätten sie ihren Vorteil, sich nicht am Kapitalmarkt refinanzieren zu müssen, ausgespielt.

Preise unbeeindruckt

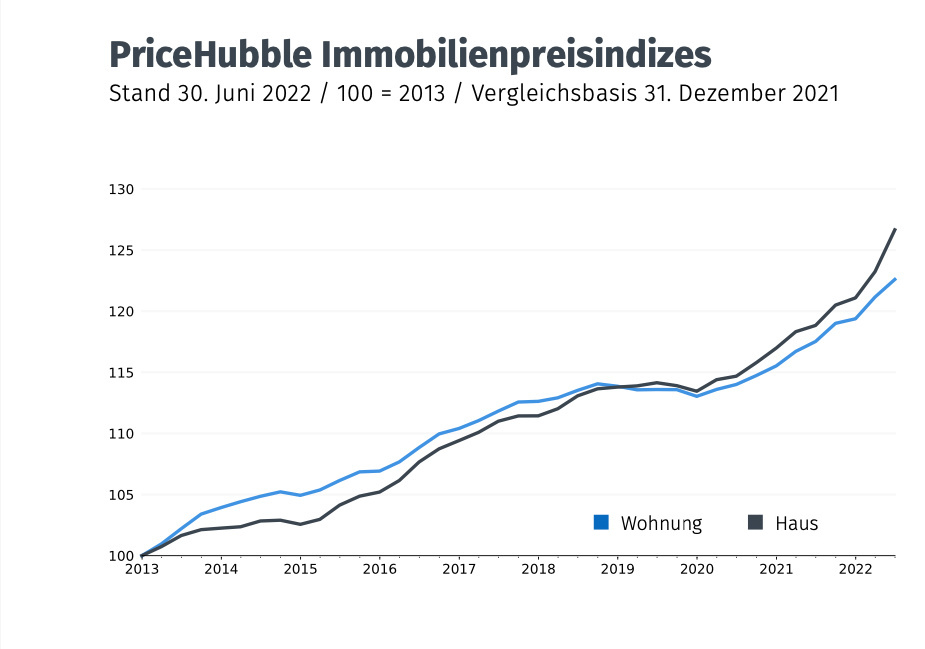

Die Preise setzten unterdessen ihr kräftiges Wachstum weiter fort. Der durchschnittliche Kaufpreis für Eigentumswohnungen stieg in den ersten sechs Monaten um 3,2 Prozent, und für Einfamilienhäuser gar um 5,6 Prozent.

(Quelle: Moneypark/Pricehubble)

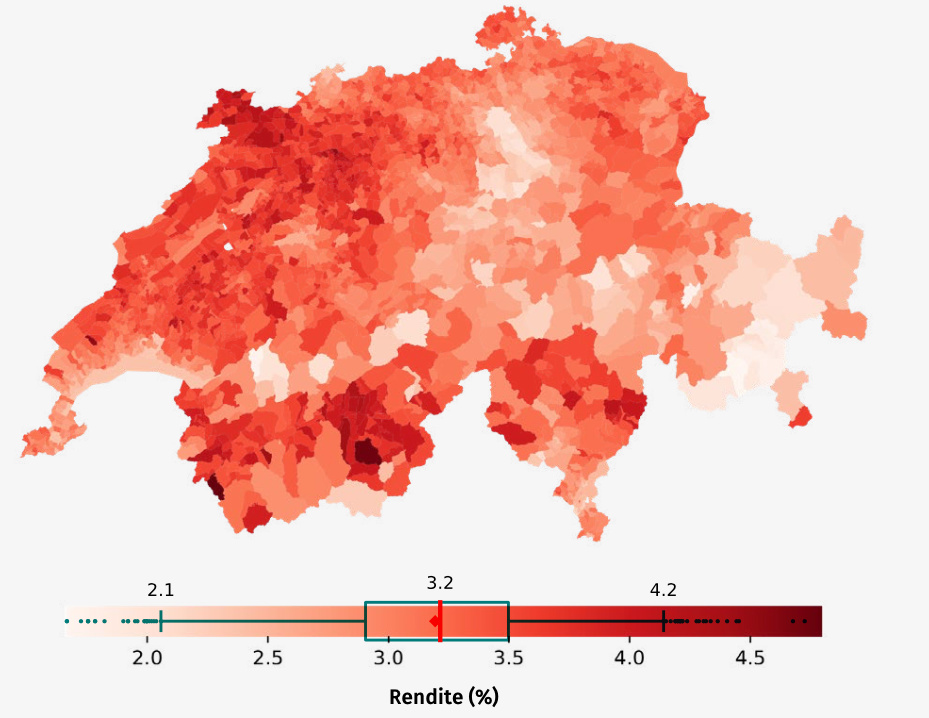

Die Renditen sind im Halbjahresvergleich gestiegen. Über alle Gemeinen betrachtet lag die mittlere Rendite für Wohnungen bei 3,25 Prozent, verglichen mit zuvor 2,90 Prozent. In den Gemeinden würden sie zwischen 2,04 Prozent und 4,21 Prozent variieren. Das entspreche einer Amortisationsdauern zwischen 24 und 49 Jahren.

(Quelle: Moneypark/Pricehubble)