Banken müssen auf Zinswende mit neuen Ideen reagieren

Das Ende der Negativzinsen in der Schweiz ist mit der forschen Zinsanhebung durch die Schweizerische Nationalbank (SNB) im vergangenen Juni und erwarteten weiteren Schritten noch in diesem Jahr absehbar. Allein schon die Schnelligkeit, mit der manche Institute darauf mit der Abschaffung der Guthabengebühren reagiert haben, gibt einen Vorgeschmack darauf, was passieren könnte, wenn die Zinsen ins positive Terrain drehen.

So hatten etwa Geldhäuser wie die WIR Bank, Valiant oder die Glarner Kantonalbank (GLKB) gleich das Ende der Gebühren auf hohe Guthaben verkündet. Bei vielen anderen Instituten wurden die Negativzinsen zumeist gesenkt und eine Aufhebung mit der nächsten Leitzinsanhebung in Aussicht gestellt.

Kunden sind sensitiv auf Zinsen

Zwar rechnen die Banken nicht mit einem scharfen Zins-Wettbewerb. Aber die Kunden sind preis- und zinssensitiv, und die Bereitschaft sein Geld woandershin zu transferieren ist hoch. «Die Banken müssen ihre Liquiditätsquote im Auge behalten», sagte Bankexperte Philipp Kaupke (Bild unten) gegenüber finews.ch. Er ist Partner bei der Strategie- und Marketingberatung Simon-Kucher & Partners in Zürich, wo er für die Versicherungs- und die Bankbranche zuständig ist.

(Bild: zvg/Louis Rafael Rosenthal)

In der aktuell durch Unsicherheit geprägten Situation hätten die Kundinnen und Kunden ein ausgeprägteres Sicherheitsbewusstsein und ein erhöhtes Beratungsbedürfnis. «Jahrelang wurden Aktien als Anlage empfohlen.» Der gleichzeitige Einbruch bei den Aktien und Anleihen sei ungewöhnlich gewesen, und mit den steigenden Zinsen werde Cash wieder interessant.

Keine Abflüsse riskieren

Zwar seien Kunden in der Regel träge. Doch die Banken dürften bei den Einlagen keine grossen Abflüsse riskieren. Die Negativzinsen hätten für die Banken auch Einnahmen dargestellt; nun müssten sie ihre Refinanzierung anpassen.

«Die Zinswende verlangt ein differenziertes und grösseres Angebotsportfolio an Einlagen, um den Kundinnen und Kunden die Wahl zwischen mehreren Optionen zu bieten.» Altbekannte Produkte wie Festgeld oder Bonus-Sparprogramme liessen sich nicht einfach eins zu eins in die neue digitale Landschaft übertragen. «Es lauert die Gefahr, dass man bei der Einlagenstrategie ins Hintertreffen gerät, wenn man bei den Produkten schläft», so Kaupke weiter. Die Banken müssten ihre Produkte aktiv kommunizieren. Dies gelte insbesondere gegenüber der jüngeren digital-affinen Generation, die praktisch das erste Mal eine Phase mit positiven Zinsen erlebe.

Normalisierung der Sparquote

Strukturelle Verschiebungen bei den Kundeneinlagen erwartet der Experte nicht. «In den vergangenen zwei Jahren war die Sparquote ungewöhnlich hoch, und es ist zu erwarten, dass sie sich wieder normalisiert.» Aufgrund der Unsicherheit gebe es zudem eine gewisse Vorsicht bei den Endkunden; grössere Anschaffungen würden vermieden oder verschoben.

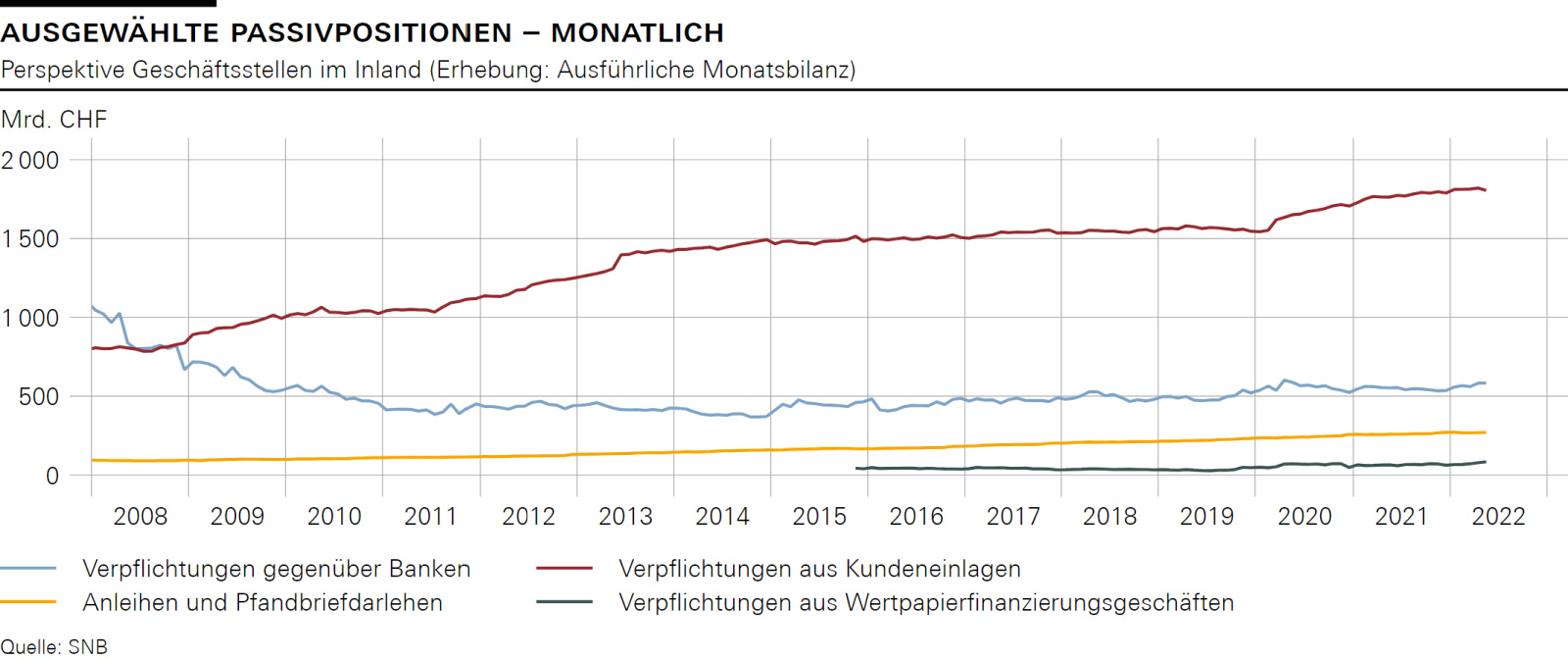

Die Daten der SNB (vgl. obige Grafik) zeigen eindrücklich den Anstieg der Kundeneinlagen seit Beginn der Corona-Pandemie. Von rund 1,54 Billionen Franken stieg der Wert bis auf mehr als 1,82 Billionen Franken im März 2022. Zuletzt hatte es aber auch hier einen leichten Rückgang gegeben. Was mit den Spareinlagen als nächstes geschieht, läuft auf eine grosse Wette für die Retailbanken hinaus.