COP 27: Die Krux mit den Klimaversprechen

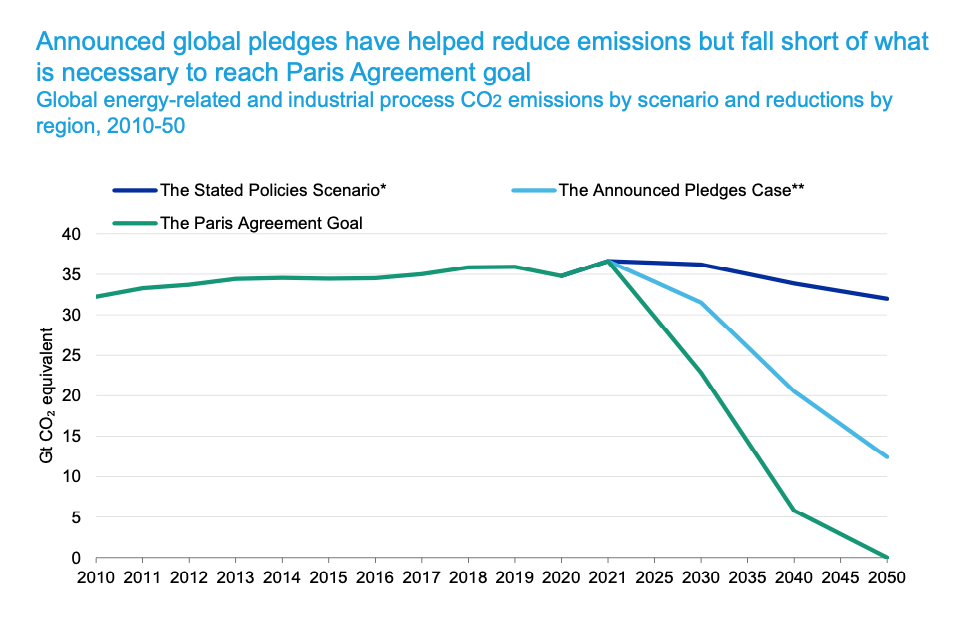

Zuweilen sagt ein Bild mehr als Tausend Worte: Pünktlich zur Eröffnung des Klimagipfels COP 27 im ägyptischen Scharm el Scheich hat die mächtige Bonitätsrating-Agentur Moody's eine Studie zu den dort verhandelten Netto-Null-Zielen veröffentlicht. Sie kommt darin zum Schluss: Die Wirtschaftsnationen hinken mit der Einlösung bereits hinterher (siehe Grafik unten).

Selbst wenn sämtliche bisherigen Klimaversprechen zeitgerecht eingelöst würden, wäre die Welt im Jahr 2050 erst halb soweit mit dem Emissionsabbau, wie es das Pariser Abkommen von 2015 vorsieht.

(Grafik: Moody's)

Ohne privates Kapital geht es nicht

Die sich öffnende Kluft zwischen Versprechen und Umsetzung ist auch für die Finanzbranche in mehrfacher Hinsicht höchst heikel. Denn ohne die von Vermögensverwaltern, Banken und Versicherern mobilisierten Gelder ist die Transformation zu einer klimafreundlichen Wirtschaft nicht zu schaffen.

Allein die nötigen Investitionen in «saubere» Energien müssten sich laut der Internationalen Energieagentur (IEA) bis 2030 vervierfachen und bis ins Jahr 2050 mehr als 4 Billionen Dollar erreichen, um die «Nettonull» zu schaffen. Tatsächlich bewegen sich die Ausgaben aber auf dem Niveau von 2015 und haben angesichts der aktuellen Energiekrise einen schweren Stand. Ohne privates Kapital, das wird schnell ersichtlich, ist die Lücke nicht zu stopfen.

Das Messer an die Brust gesetzt

Derweil merken die renommierten Schweizer Vermögensverwaltungsbanken gerade selber: Einige ihrer eigenen Klimaziele sind schlicht nicht im gesetzten Zeitrahmen zu schaffen. So ist es praktisch unmöglich, Versprechen bezüglich der Herkunft von Kundengeldern abzugeben, wie etwa Julius-Bär-CEO Philipp Rickenbacher gegenüber finews.ch erklärte.

Sich in der Anlage von Kundenvermögen auf die Versprechen von Firmen zu verlassen, ist ebenfalls ein heikles Unterfangen. So warnte Philipp Aeby, Chef der auf Reputationsrisiken spezialisierten Zürcher Analysefirma Reprisk, jüngst vor einer «gewaltigen Fehlallokation von Kapital». Einerseits seien die Unternehmen gar nicht in der Lage, etwa das Verhalten ihrer Lieferanten wirksam zu kontrollieren. Erschwerend komme hinzu, dass die Chefs, die ein Netto-Null-Versprechen heute abgeben, im Jahr 2050 ganz sicher nicht mehr im Amt sind. «Die Manager bekennen sich aber heute dazu, weil ihnen die Investoren das Messer an die Brust setzen», so Aeby.

Klima-Stresstests für Banken

Nicht zu investieren, ist allerdings auch keine Lösung. Dies gilt gerade auch für die Schaden- und Rückversicherer. Sie sind den durch den Klimawandel ausgelösten Katastrophen – Stichwort Extremereignisse – besonders stark ausgesetzt. Laut Moody’s sind ausstehende Anleihen der Branche im Gegenwert von 225 Milliarden Dollar potenziell von physischen Klimarisiken betroffen, von den Aktien ganz zu schweigen.

Auch die Regulatoren sind alarmiert. Grossbanken wie auch Assekuranzfirmen sind in der Schweiz seit dem Sommer 2021 verpflichtet, ihre Klimarisiken offenzulegen; in der Eurozone werden Banken bereits Klima-Stresstests unterzogen.

Erneut am Pranger

Um einiges schwieriger zu messen, aber im Zeitalter von Social Media nicht weniger handfest, sind die Gefahren für die Reputation von Finanzdienstleistern. Das erfährt derzeit unter anderem die Credit Suisse (CS). Zusammen mit anderen Firmen in der Schweiz ist die Grossbank vom NGO Public Eye erneut als Finanzierer des Kohleabbaus angeprangert worden.

Angesichts solcher öffentlicher Angriffe ist nicht erstaunlich, dass eine Tendenz zum «Greenhushing» zu beobachten ist. Firmen schweigen lieber über den eigenen Fortschritt bei der Transformation zu mehr Klimafreundlichkeit – nur um bei Verspätungen nicht als Klimasünder gebrandmarkt zu werden.