Die Dynamik im Private-Equity-Sekundärmarkt wächst rasant

Von Benjamin Böhner, Private-Markets-Experte von Bellevue Asset Management

Der Private-Equity-Sekundärmarkt befindet sich im Wandel, geprägt von den Liquiditätsbedürfnissen der Marktteilnehmer. Waren es ursprünglich vor allem die Investoren der Private-Equity-Primärmarktfonds (die «Limited Partners» oder kurz auch «LPs» genannt), die aus unterschiedlichsten Motiven ihre Fondsanteile auf dem Sekundärmarkt verkauften, so sind es heute auch die Fondsmanager (die «General Partners» oder «GPs» genannt), die den Sekundärmarkt nutzen, um Liquidität für ihre Investoren zu generieren.

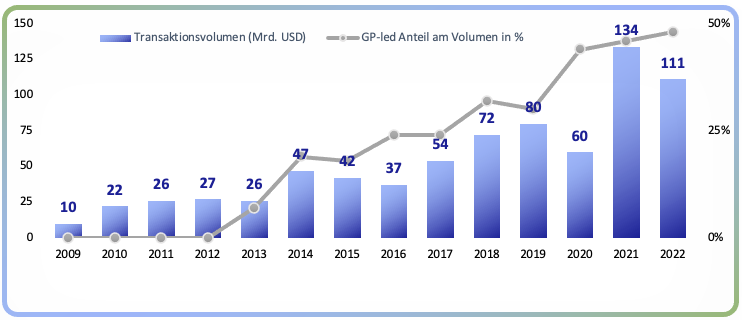

Der Sekundärmarkt erlebt ein kontinuierliches Wachstum. In den vergangenen zehn Jahren hat das Marktvolumen mit einer jährlichen Wachstumsrate von 15 bis 17 Prozent zugenommen. Auch 2022 war ein Jahr mit mehr als 100 Milliarden Dollar an Deal-Volumen (die Schätzungen liegen zwischen 103 Milliarden Dollar und 111 Milliarden Dollar).

Grosse Erwartungen

Damit war es das zweitaktivste Jahr nach 2021 (>130 Milliarden Dollar). Der Konsensus für 2023 geht erneut von hoher Aktivität im Bereich von 130 Milliarden Dollar bis 150 Millarden aus. Mittelfristig wird das jährliche Transaktionsvolumen sogar mit 500 Milliarden erwartet.

Das jährliche Secondary-Transaktionsvolumen liegt aktuell immer noch unter 2 Prozent der (in Private-Equity-Primärmarktfonds) verwalteten Geldern von 8.7 Billionen Dollar gemäss den neusten Zahlen des Datenanbieters Preqin (vgl. nachstehende Grafik)

Transaktionsvolumen im Zeitverlauf

Quelle: Preqin, in Milliarden Dollar; zum Vergrössern anklicken)

Die Motive der Marktteilnehmer auf dem Sekundärmarkt sind vielfältig und stehen auch immer im Zusammenhang mit der Entwicklung des Primärmarkts, der Finanzmärkte und den makroökonomischen Rahmenbedingungen. Im vergangenen Jahr waren die wichtigsten Motive für die LPs vor allem das Bedürfnis nach Liquidität und der sogenannte «Denominator-Effekt»:

Seit einigen Jahren sind die Cashflows für LPs aus ihren Investitionen in Primärmarktfonds bereits netto negativ: Die Kapitalabrufe der GPs übersteigen die Distributionen zurück an die LPs.

Liquidität generieren

Im aktuellen Umfeld, das von niedrigeren Bewertungen geprägt ist und deshalb attraktive Investitionsgelegenheiten bietet, aber wertmaximierende Verkäufe bestehender Portfoliofirmen (Exits) weniger favorisiert, ist davon auszugehen, dass dieser netto negative Cashflow noch einige Zeit Bestand haben wird.

Daher nutzen LPs den Sekundärmarkt vermehrt, um Liquidität aus ihren Private-Markets-Investitionen zu generieren.

Handlungsbedarf bei institutionellen Investoren

Der Denominator-Effekt ist vor allem bei institutionellen Investoren ein relevantes Thema; sie haben häufig strikte Vorgaben hinsichtlich Asset Allocation. Aufgrund der Verwerfungen der jüngeren Vergangenheit auf den Finanzmärkten und den Kursverlusten an den Aktienmärkten, sowie im steigenden Zinsumfeld auch auf Rentenpapieren, ist die relative Allokation zu Private Equity bei vielen Institutionellen über die Höchstgrenze gestiegen, selbst wenn sie aktiv gar keine zusätzlichen Investitionen getätigt haben.

Um das Portfolio wieder in die erlaubten Bandbreiten zu führen, verkaufen viele Institutionelle daher am Sekundärmarkt. LPs nutzen den Sekundärmarkt aber auch immer mehr im Rahmen einer aktiven Portfoliobewirtschaftung. Sei es, um ihre Portfolios wieder stärker zu konzentrieren oder die Gewichtungen der unterschiedlichen Strategien neu auszurichten, oder auch nur, um wieder Platz für das nächste Fundraising ihrer bevorzugten GPs zu schaffen.

Zwei Hauptgründe

In den vergangenen Jahren haben vor allem die GPs selbst den Sekundärmarkt für sich entdeckt. Zeichneten sie im Jahr 2013 lediglich für 7 Prozent des Marktvolumens verantwortlich, so haben die sogenannten GP-geführten Transaktionen im vergangenen Kalenderjahr ganze 48 Prozent der Transaktionssumme gemäss Daten von Greenhill ausgemacht.

Die Hauptgründe für diese Entwicklung sind zweierlei: Häufig möchten GPs einzelne oder mehrere Portfoliofirmen nicht unbedingt verkaufen müssen (vor allem wenn sie weiteres Wertschöpfungspotenzial sehen), nur weil ein Fondsvehikel Richtung Ende der Laufzeit geht.

Sie sind dann bemüht, diese Firmen in sogenannte Continuation Vehicles zu überführen, um die Assets weiter bewirtschaften zu können. Im Rahmen solcher Transaktionen bietet sich den LPs auch immer eine Liquiditätsoption. Greenhill beziffert den Anteil der Continuation Vehicles am GP-geführten Volumen im Jahr 2022 auf ganze 84 Prozent.

Ohne verwaltetes Vermögen einzubüssen

Gerade in Zeiten, in denen das Umfeld für Börsengänge wie zuletzt nicht optimal ist und Optionen für Exits auch sonst eingeschränkt sind, können GPs mittels Sekundärmarkt-Transaktionen punktuell Liquidität für ihre bestehenden Investoren generieren, ohne notwendigerweise verwaltetes Vermögen einzubüssen, wenn sie die Firmen in Continuation Vehicles überführen und diese mithilfe neuer Investoren finanzieren können.

Im Gegensatz zu den klassischen LP-Transaktionen bergen die GP-geführten aber mitunter auch Potenzial für Interessenskonflikte und sind deutlich konzentrierter (mit nur einer oder wenigen Zielgesellschaften) als LP-Anteile an einzelnen oder gar mehreren Fonds (sogenannte Portfolio Deals).

Deutliche Preisabschläge

Nicht zuletzt ist der hohe Diversifikationsgrad und die damit einhergehende Risikoreduktion eines der attraktivsten Merkmale der klassischen PE-Secondary-Strategie, ebenso wie frühe Distributionen und die Reduktion bis hin zur Vermeidung des «J-Curve-Effekts».

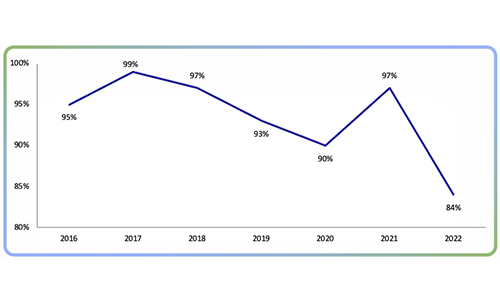

Aus der Sicht eines PE-Secondary-Fonds können die hier beschriebenen Eigenschaften mit einem hohen Portfolioanteil an LP-Stakes am besten erreicht werden. 2022 war von teilweise deutlichen Preisabschlägen auf den Nettoinventarwert (NAV) der gehandelten Anteile und Assets gekennzeichnet.

Bis auf Weiteres am attraktivsten

Lag der durchschnittliche Transaktionspreis 2021 noch bei 97 Prozent des NAV, ist er 2022 auf 84 Prozent gesunken. Im Segment der LP-geführten lag er noch tiefer bei 81 Prozent. Betrachtet man die Statistiken näher, so fällt auf, dass bei GP-geführten Deals sogar 28 Prozent über dem letzten NAV und 59 Prozent im Preisband von 90 bis 99 Prozent des NAV abgewickelt wurden.

Bei den LP-Stakes waren es dagegen nur 8 Prozent über dem NAV, 49 Prozent lagen bei 80 bis 89 Prozent des NAV und ganze 24 Prozent sogar unter 80 Prozent. Die Einkaufskonditionen scheinen in diesem Marktsegment – das bezüglich der Anzahl der Transaktionen noch immer den Grossteil des Sekundärmarkts ausmacht – auch bis auf Weiteres am attraktivsten zu sein (vgl. nachstehende Grafik).

Preisentwicklung für Buyout Secondaries

(In Prozent vom NAV; zum Vergrössern, Grafik anklicken; Quelle: Bellevue AM)

Fondsgrösse wird zum Problem

Je kleiner die Transaktionsgrössen, desto vorteilhafter war das Pricing; eine Beobachtung, die vor allem auch darauf zurückzuführen ist, dass immer mehr dedizierte Secondary-Fonds derart grosse Fondsvolumina managen, dass sie die aufgenommenen Investorengelder nur dann zeitnah im Markt platziert bekommen, wenn sie auf grosse Transaktionen fokussieren.

Mit den steigenden durchschnittlichen Fondsvolumina ist auch die angestrebte Zielrendite gesunken; im Jahr 2022 war aber eine gewisse Gegenbewegung zu beobachten: Immerhin waren es wieder 20 Prozent der Käufer auf einzelnen LP-Stakes, die eine erwartete Mindestrendite von über 1.9x (Brutto Money Multiple) für notwendig hielten, um bei einer Transaktion mitzubieten.

Ohne Leverage

Dies entspricht einer knappen Verdoppelung gegenüber dem Vorjahreswert. Dennoch gaben sich ganze 72 Prozent gemäss Evercore mit Zielrenditen von 1.5-1.9x zufrieden.

Mit einer Strategie, die konsequent auf kleinere LP-geführte Transaktionen zwischen 1 Million Dollar und 30 Millionen Dollar und auf erstklassige Small und Mid Cap Buyout Manager ausgerichtet ist, sollte es möglich sein, Bruttorenditen über 2x zu realisieren und dabei ein diversifiziertes Portfolio zu konstruieren, das ohne Leverage auskommt und all die vorteilhaften Charakteristika von PE Secondaries aufweist.

- Mehr Informationen zu Bellevue Asset Management erfahren Sie hier.

Benjamin Böhner stiess 2021 zu Bellevue Asset Management und ist für das Business Development von Bellevue Private Markets zuständig. Davor war er über zehn Jahre bei der Credit Suisse in verschiedenen Leitungsfunktionen im Bereich Investmentberatung und Produktmanagement zuletzt als Head of Advisory Solutions tätig. Böhner verfügt über einen Masterabschluss in Business Administration und Finance an der Universität Hagen und ist CFA Charterholder.