Wie höhere Immobilienpreise den «Beton-Millionären» zusetzen

Gegen Jahresende macht der zu Helvetia (bzw. Helvetia Baloise) gehörende Hypothekenvermittler Moneypark auf einen für Hausbesitzer mit Hypotheken unschönen und leicht paradoxen Umstand aufmerksam, der zwar nicht ganz neu, aber doch ziemlich störend ist. Die steigenden Immobillienpreise führten nämlich dazu, dass auch vermehrt langjährige Hypothekarnehmer die Tragbarkeitsanforderungen nicht mehr erfüllten, hält Moneypark in einer Mitteilung vom Dienstag fest.

Der Grund liegt darin, dass in die Berechnung der Tragbarkeit gemäss den Richtlinien der Schweizerischen Bankiervereinigung die (kalkulatorischen) Unterhalts- und Nebenkosten einfliessen – und diese mit rund 1 Prozent des Immobilienwerts veranschlagt werden. Steigt der Wert des Eigenheims, erhöhen sich damit zwangsläufig diese Unterhalts- und Nebenkosten.

Wertsteigerung führt automatisch zu mehr Kosten

Weil die Tragbarkeit als Verhältnis zwischen Ausgaben für eine Liegenschaft (ausser den Unterhalts- und Nebenkosten auch die Hypozinsen) und dem Einkommen des Hypothekarnehmers definiert ist, kann dies dazu führen, dass dieser zusätzliches Einkommen vorweisen muss.

Moneypark geht dabei von einer Wertverdoppelung einer durchschnittlichen Liegenschaft über die letzten 25 Jahre aus – was hierzulande angesichts des langen Immobilienbooms für viele Objekte eine eher vorsichtige Annahme sein dürfte. Entsprechend verdoppeln sich auch die Unterhalts- und Nebenkosten, was gemäss dem Hypothekenvermittler dazu führt, dass die Hypothekarnehmer rund 20 Prozent mehr Einkommen vorweisen müssen, um den Anforderungen an die Tragbarkeit zu genügen.

Das Beispiel von Moneypark

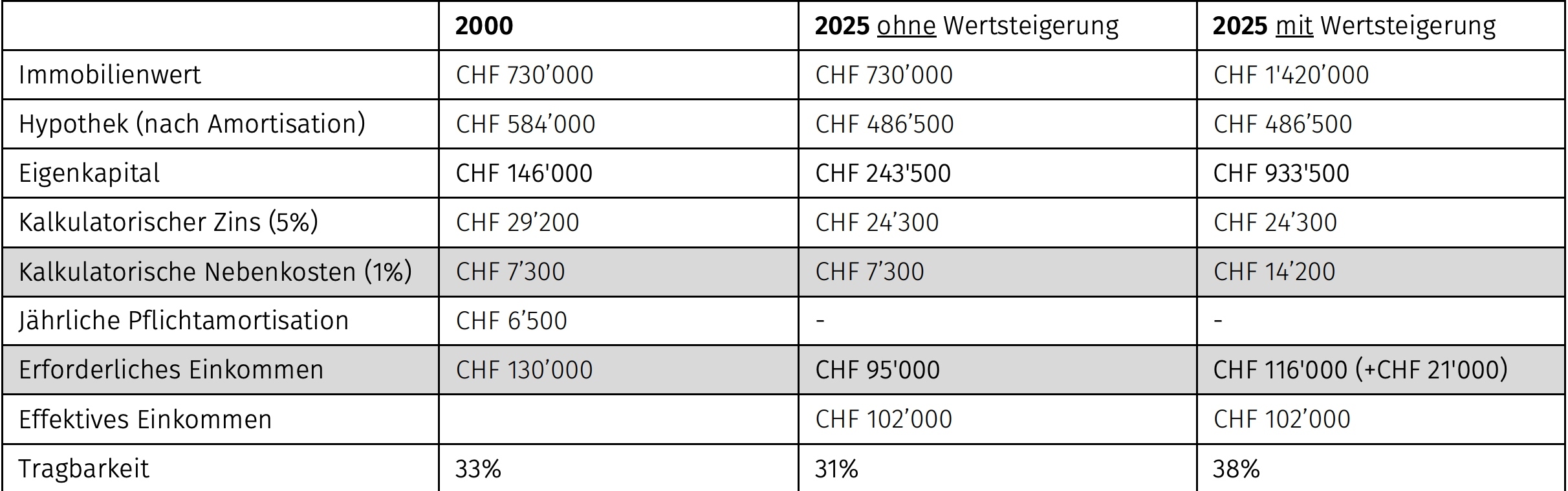

In einer Beispielrechnung (siehe Tabelle unten) geht Moneypark von einer Liegenschaft aus, die im Jahr 2000 einen Wert von 730'000 und heute von 1,42 Millionen Franken hat. Der erste Effekt für die Hypothekarnehmer ist positiv: Ihr Eigenkapital nimmt stark zu, «was viele der damaligen Käuferinnen und Käufer heute zu ‹Beton-Millionären› macht».

(Tabelle: Moneypark)

Die Kehrseite davon zeigt sich beim erforderlichen Einkommen. 2000 betrug dieses für die Beispielliegenschaft 130'000 Franken, heute aufgrund der gestiegenen kalkulatorischen Nebenkosten immer noch 89 Prozent davon (116'000 Franken). Auch wenn die durchschnittlichen Einkommen in diesen 25 Jahren um 30 Prozent auf 170'000 Franken gestiegen sind, gibt es damit ein Problem bei der Pensionierung.

Denn mit der angestrebten Ersatzquote von mindestens 60 Prozent aus AHV und Pensionskasse kommen die Rentner nur auf ein Renteneinkommen von 102'000 Franken (60 Prozent von 170'000) – und damit ist die Tragbarkeit aufgrund der gestiegenen Nebenkosten häufig nicht mehr gegeben.

Kalkulatorischer Satz überzeichnet effektive Kostenentwicklung

Die Verdoppelung des Immobilienwerts führe also dazu, dass die Einkommensanforderung an langjährige Eigentümer gegenüber einem Szenario ohne Preisanstieg um rund 20 Prozent (im Beispiel um 21'000 Franken) gestiegen sei, hält Moneypark fest. Die Preise für den laufenden Immobilienunterhalt hätten in den letzten 25 Jahren gemäss dem Landesindex der Konsumentenpreise aber nur um knapp 40 Prozent zugenommen. Die Tragbarkeitsanforderungen steigen aufgrund der Wertzunahme der Immobilie also viel stärker als die effektiven Unterhalts- und Nebenkosten.

Moneypark-CEO Lukas Vogt kommentiert: «Diese starre Regelung wird mit weiter steigenden Immobilienpreisen immer absurder und bereitet schon heute jeder zweiten Person, die seit Jahrzehnten eine Immobilie an einer attraktiven Lage besitzt und jetzt vor der Pensionierung steht, grosse Probleme.»

Je älter, desto mehr dem Eigenheim verhaftet

Und Vogt beobachtet zudem ein verändertes Verhalten der Akteure: «Gerade wenn jemand eine langjährige Beziehung zum Hypothekargeber hatte, wurde in der Vergangenheit oft ein Auge zugedrückt und die Hypothek auch mit teils stark erhöhter Tragbarkeit weitergeführt. Zuletzt hat der Appetit der Anbieter für solche Ausnahmen aber abgenommen. Die Anbieter, welche es weiterhin tun, lassen sich die Verlängerung etwas kosten – zum Beispiel in Form eines um 50 Basispunkte höheren Zinssatzes.»

Zu Recht macht Moneypark darauf aufmerksam, dass mit dem Alter der Eigentümer auch der Wunsch, über die Pensionierung hinaus in den eigenen vier Wänden zu bleiben, noch ausgeprägter wird.

Kalkulatorischer Zinssatz in luftigen Höhen

Vogt kritisiert aber nicht nur die heutigen Tragbarkeitsregeln als zu starr, sondern zeigt auch Alternativen auf: «Weitere Lösungsansätze wären der Einbezug von Familienmitgliedern, die Weitergabe des Eigenheims an die nächste Generation mit Wohnrecht bis zum Lebensende, (Vor-)Erbschaften sowie der Verkauf von anderen Wertgegenständen oder das Inbetrachtziehen einer Immobilienrente.»

Nicht thematisiert wird von Moneypark die Höhe des für die Tragbarkeitsberechnung massgebenden kalkulatorischen Zinssatzes von 5 Prozent. Auch dieser bewegt sich angesichts der realen Schweizer Zinslandschaft seit Jahrzehnten in ausgesprochen luftigen Gefilden.