Künstliche Intelligenz: Keine Blase – noch nicht

Man war begeistert von der neuen Technologie, und die Erwartungen wurden immer höher. Doch jetzt fragen sich Investoren und Branchenvertreter gleichermassen, ob eine Blase entsteht. Wir glauben das nicht – noch nicht. Wir beobachten die Risiken aber genau und achten auf mögliche Parallelen zur Internet- und Telekommunikationsblase in der Dotcom-Zeit.

Risiken und Gemeinsamkeiten:

- Der Wunsch, als Erster ein grosses KI-Modell an den Markt zu bringen, führt zu einem Wettrennen, bei dem vielleicht zu viel in Infrastruktur investiert wird. Am Ende werden nicht alle gewinnen können.

- Für das Training und den Betrieb von KI-Modellen sind zu Beginn enorme Investitionen nötig, während Umsätze und Gewinne erst später anfallen. Die Kapitalrenditen (ROIC) vieler KI-Projekte sind unklar.

- Hohe Risiken entstehen durch eine immer stärkere Fremdfinanzierung, auch mit Private Credit und auch ausserbilanziell (mit Joint Ventures und Special Purpose Vehicles). Manchmal heisst es, dass sogar Grafikprozessoren als Sicherheiten eingesetzt werden – obwohl ihr Wert schnell fällt.

- Die Überkreuzbeziehungen zwischen Zulieferern und Kunden sind ein Warnsignal. Sorgen machen uns die systemischen Risiken solcher gegenseitiger finanzieller Abhängigkeiten.

Andererseits sehen wir auch viele positive Faktoren. Sie lassen uns hoffen, dass wir uns noch nicht in einer Blase befinden.

- Die führenden Cloud-Anbieter sind grosse, gut geführte Unternehmen, finanziell stabil und mit hohem freiem Cashflow. Bislang haben sie ihre KI-Investitionen ausschliesslich aus ihrem laufenden Cashflow finanziert. Während der Internet- und Telekommunikationsblase in den späten 1990ern waren jene Firmen, auf die der Grossteil der Investitionen entfiel, meist fremdfinanziert. Sie erwirtschafteten keine stabilen Cashflows, die sie bei einem Abschwung hätten abfedern können.

- Noch steht die KI-Nutzung am Anfang, und es gibt immer mehr Anwendungsfelder. Nach einer aktuellen Umfrage nutzen zwar 78 Prozent der Unternehmen KI in mindestens einer Abteilung, aber nur 16 Prozent in fünf Abteilungen und mehr.1 Agentische KI verspricht neue Anwendungsfelder mit autonomen, KI-gestützten Agenten, die durch system- und datenbankübergreifendes Denken, Planen und Handeln viele Aufgaben automatisieren können. Die nächste Entwicklung könnte physische KI («Physical AI») sein, also das Zusammenspiel von KI mit Robotik und anderen Endgeräten. Bei neuen Technologien ist es nicht ungewöhnlich, dass erst viel investiert und erst später wirklich Geld verdient wird.

- Die Infrastruktur ist schon vorhanden: schnelles Internet, Smartphones und andere vernetzte Geräte. Durch sie haben die Endnutzer sofort Zugriff auf neue KI-Anwendungen. In der Internet- und Telekommunikationsblase war das anders. Zwar wurde zunächst das Glasfasernetz ausgebaut, aber das Problem der «letzten Meile» verhinderte oft den Anschluss ans schnelle Internet, und es gab auch noch keine Smartphones. Jetzt können Innovatoren schneller Umsätze und Gewinne erzielen. In weniger als drei Jahren erreichte ChatGPT 800 Millionen Nutzer wöchentlich (Stand Oktober 2025). Beim Internet waren dazu 13 Jahre nötig.

- Technologieaktien sind heute keineswegs so teuer wie in den späten 1990ern. Zwar sind die Erwartungen heute ähnlich hoch wie damals, doch sind die Bewertungen vieler führender KI-Unternehmen noch immer nachvollziehbar. In einer Preisblase entfernen sich die Bewertungen gewaltig von der Realität, und Investoren zahlen viel aufgrund übertriebener Prognosen. Spekulative Überbewertungen beschränken sich unserer Ansicht nach zurzeit auf Private Equity. Weil die meisten KI-Unternehmen ihren Börsengang hinauszögern, werden Überbewertungen von Aktien unwahrscheinlicher.

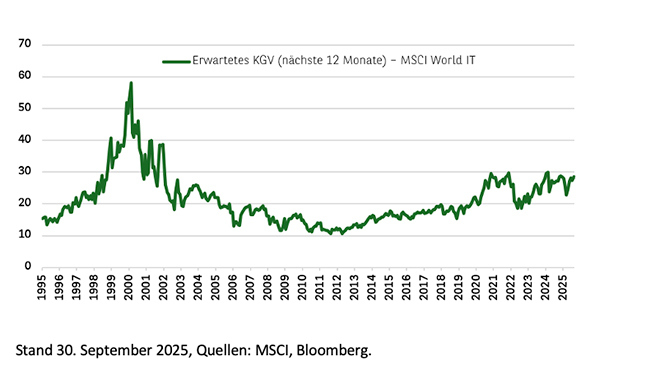

MSCI World Information Technology (IT) Index deutlich niedriger bewertet als während der Dotcom-Blase

Heute sind die Erwartungen hoch und die Bewertungen noch immer recht vernünftig. Dass sie höher sind als vor zehn Jahren, hat auch mit den gestiegenen Gewinnmargen und der besseren Eigenkapitalrentabilität von Wachstumsaktien zu tun.

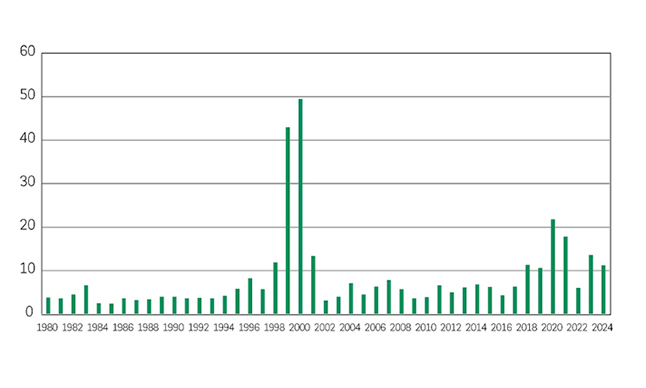

Zur Zeit der Internet- und Telekommunikationsblase beruhten die hohen Bewertungen auf hohen Erwartungen. So betrug das Kurs-Umsatz-Verhältnis bei Börsengängen von Technologieunternehmen 1999 im Median 43 und 2000 im Median 49,5.

Kurs-Umsatz-Verhältnis (Median) bei Börsengängen aus dem Technologiesektor

Stand 29. September 2025, Quelle: Initial Public Offerings: Updated Statistics, Jay R. Ritter, University of Florida.

Fassen wir zusammen: Noch hat sich unserer Ansicht nach keine KI-Blase entwickelt.

Die Erwartungen an die führenden KI-Unternehmen sind hoch, aber die Bewertungen sind noch nicht übertrieben. Wir sind uns aber vieler Risiken bewusst und achten genau darauf, ob es Anzeichen für vorübergehend niedrigere Investitionen gibt. Vielleicht folgt eine Konsolidierungswelle, und vielleicht sehen wir auch einige Turbulenzen, wenn klar wird, wer das KI-Rennen gewinnt. Umso grösseren Wert legen wir auf fundamentale Einzelwertanalysen, um Gewinner zu finden und Verlierer zu meiden. Ausserdem behalten wir die Entwicklung der KI-Nutzung genau im Blick.

Heute sehen wir angemessene Multiplikatoren bei gleichzeitig hohen Erwartungen. Höhere Multiplikatoren im Vergleich zu vor 10 Jahren spiegeln höhere Gewinnmargen und Eigenkapitalrenditen (ROE) von Wachstumsunternehmen wider.

Während der Internet-/Telekommunikationsblase wurden hohe Erwartungen mit hohen Multiplikatoren begründet. Beispielsweise schnellte das mittlere Kurs-Umsatz-Verhältnis (KUV) von Börsengängen (IPOs) im Technologiesektor 1999 auf das 43-Fache und 2000 auf das 49,5-Fache in die Höhe.

1] Quelle: McKinsey & Company, März 2025. Der Stand der KI: Wie sich Unternehmen neu ausrichten, um Wert zu erzielen.