Warum Flexibilität für Anleiheninvestoren 2026 so wichtig ist

Von James McAlevey, Head of Global Aggregate and Absolute Return, BNP Paribas Asset Management

An Herausforderungen und Hindernissen war 2025 kein Mangel. Und doch hat man mit nahezu allen Arten von Anleihen verdient. Dabei spielten die Coupons eine wesentliche Rolle.

Im neuen Jahr könnte das Wirtschaftswachstum hingegen nachlassen. Unklar sind auch die künftige Geldpolitik und die Inflationsentwicklung. Nach wie vor bleibt aber der Welthandel der wichtigste Unsicherheitsfaktor.

Eins steht auf jeden Fall fest: Anleger müssen in nächster Zeit flexibler sein. Das ist entscheidend, um auch in unsicheren Zeiten Erfolg zu haben.

Lesen Sie, was vier unserer Anleihenexperten für die Märkte im neuen Jahr erwarten.

James McAlevey, Head of Global Aggregate and Absolute Return, BNP Paribas Asset Management

In den letzten Jahren mussten Anleger mit vielen Herausforderungen zurechtkommen: der unsicheren Weltlage, der Neuausrichtung der Geldpolitik und zuletzt auch noch Trumps Zöllen.

Dabei ist die Lage heute ganz anders als von 2022 bis 2024, als die Zinsen stark erhöht wurden. Und doch ist viel im Fluss. Viele Notenbanken senken ihre Zinsen zwar wieder, was klassischen Anleihenstrategien hilft, aber die Unsicherheit bleibt erhalten.

Offen ist, wie stark und schnell die Zinsen noch gesenkt werden. Die Inflation ist in vielen Ländern sehr viel hartnäckiger als erwartet, und die amerikanische Zollpolitik könnte sie 2026 weiter anheizen. Vielleicht beginnt jetzt eine Phase mit strukturell höherer Inflation, sodass die Zinsen diesmal möglicherweise nicht so stark fallen wie von vielen erhofft. Zusammen mit dem schwächeren Weltwirtschaftsausblick bringt das die Notenbanken in eine schwierige Lage.

Auch wenn Anleihen heute sehr viel attraktiver sind als vor fünf Jahren, als die Zinsen extrem niedrig waren, ist der Ausblick alles andere als klar. Eines steht aber fest: Im neuen Jahr braucht man einen flexiblen, diversifizierten und dynamischen Investmentansatz.

Marktturbulenzen sind niemals auszuschliessen, aber Volatilität ist auch eine Chance. Gerade jetzt sehen wir viel Potenzial an den Anleihenmärkten weltweit. Manche Emerging-Market-Lokalwährungsanleihen profitieren etwa vom schwächeren Dollar; ihre recht hohen Renditen gleichen die Risiken aus. In den Industrieländern bieten aktuelle US-Agency-MBS höhere Renditen als Investmentgrade-Unternehmensanleihen – und das bei einem niedrigeren Kreditrisiko.

Angesichts der Schwierigkeiten für den Welthandel, der hohen Staatsverschuldung und der noch immer unsicheren Weltlage scheint es nur zu natürlich, dass Anleger bei länger laufenden Titeln einen Renditeaufschlag erwarten. Die Zinsstrukturkurven würden dann steiler. Weil unsere Absolute-Return-Strategien ohne eine Benchmark auskommen, können wir mit ihnen die steileren Zinsstrukturkurven nutzen. Auch deshalb ist es gut, wenn man Anleihen sowohl über- als auch untergewichten kann.

Diese unsichere Wirtschaftslage macht den Anleihenausblick nicht einfacher. Wir rechnen weiter mit hohen fundamentalen Risiken für Anleger, die auf klassische, wenig flexible Strategien setzen. Durch die hohe Volatilität hat sich der Abstand zwischen den besten und schlechtesten Anleihen vergrössert. Gerade jetzt, wo sich so viel ändert und die Unsicherheit so gross ist, ist ein weltweit anlegender flexibler Ansatz wichtiger denn je – auch im neuen Jahr.

Von Boutaïna Deixonne, Head of Euro Investment Grade and High Yield Credit, AXA IM

Europäische Anleihen waren keineswegs immun gegen die in den letzten Jahren immer wieder aufflammende Volatilität. Unternehmensanleihen kamen damit aber gut zurecht, manchmal sogar sehr gut.

Zum Jahreswechsel ist mehreres zu bedenken: Da sind zunächst einmal das vielleicht schwächere BIP-Wachstum und seine Auswirkungen auf die Geldpolitik.

Die Notenbanken könnten die Leitzinsen durchaus weiter senken, und die Inflation kann weiter fallen. Und doch könnten die Zeiten schwieriger werden, vor allem wegen der möglichen Auswirkungen der US-Zölle. Anleger brauchen daher einen flexiblen benchmark-unabhängigen Ansatz – und Strategien, mit denen sie Kredit- und Durationsrisiken steuern können.

Trotz der zahlreichen Herausforderungen – realen wie möglichen – sehen wir viele Chancen in einer Reihe von Branchen. Dazu zählen defensivere Sektoren wie Versorger und Telekommunikation, aber auch Immobilien. Hier rechnen wir mit einem Mietanstieg über der Inflation.

Diese Sektoren bleiben stabil und sind oft sehr finanzkräftig. Zugleich sind die Bewertungen wesentlich günstiger als bei zyklischeren Titeln. Sehr attraktiv ist auch der Banken- und Finanzsektor. Wegen der strengen aufsichtsrechtlichen Anforderungenstehen Banken sehr gut da, mit guten Margen und einer soliden Kapitalausstattung. Sie dürften auch weiter mit dem Vermögensverwaltungsgeschäft verdienen.

Da Anleger noch immer auf der Suche nach höheren Renditen sind, floss sehr viel Kapital in europäische Unternehmensanleihen. Europäische Investmentgrade-Titel stellen etwa 3 Prozent bis 3,5 Prozent, High-Yield-Anleihen etwa 5 Prozent Rendite in Aussicht. Die Mittelzuflüsse dürften daher auch im neuen Jahr anhalten, während Geldmarktinstrumente und geldmarktnahe Anlagen unattraktiver werden.

Europäische Anleihen bieten ordentlichen laufenden Ertrag. Die Nachfrage dürfte steigen, weil sich Anleger die zurzeit attraktiven Renditen sichern wollen. Die Kreditqualität europäischer Emittenten bleibt gut, was bei einer schwächeren Konjunktur einen gewissen Schutz bietet. Die Konjunktur bleibt aber unsicher. Wachstum, Staatsdefizite, Inflation und Geldpolitik sind unklar. Umso wichtiger scheint uns eine sorgfältige und flexible Einzelwertauswahl.

Von Michael Graham, Head of US High Yield, und Jack Stephenson, US Fixed Income Investment Specialist, beide AXA IM

In den letzten knapp drei Jahren hat die US-Wirtschaft meist positiv überrascht. Die erwartete Rezession blieb aus; die USA liessen andere Industrieländer hinter sich.

Trotz gelegentlicher Zinsvolatilität, der Probleme der Regionalbanken und Trumps Zöllen hat man mit US-High-Yield in dieser Zeit meist viel verdient. Die Emittenten waren fundamental stabil mit nur wenigen Zahlungsausfällen, und die hohe Anlegernachfrage sorgte für einen stabilen Kapitalfluss. Die Markttechnik war insgesamt gut.

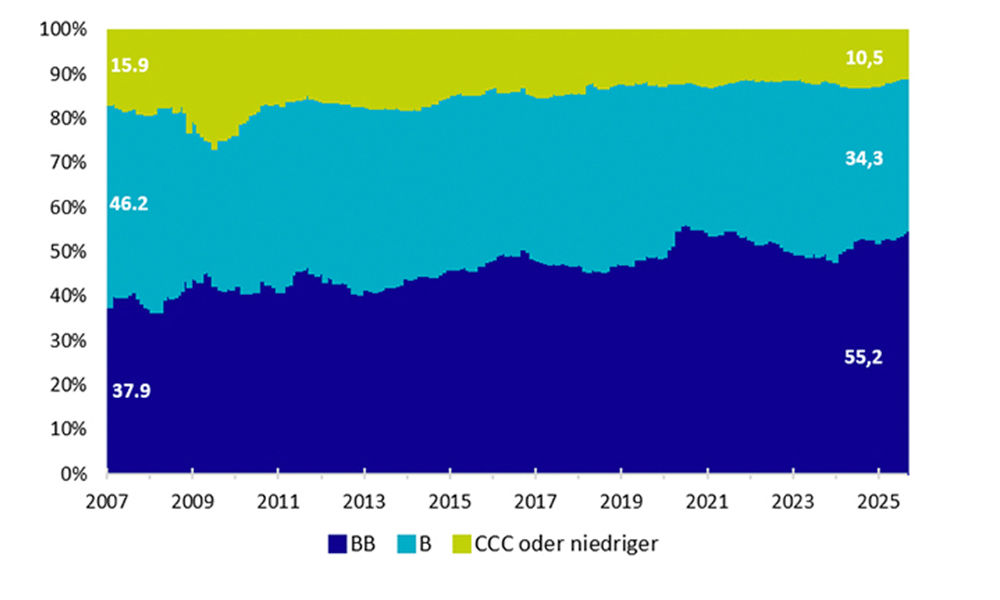

Weil die Spreads deshalb weiter zurückgegangen sind, fragt man sich, ob 2026 eine weitere Verengung möglich ist. Im Vergangenheitsvergleich scheinen die Spreads zwar eng, doch bereinigt um strukturelle Veränderungen am US-High-Yield-Markt sieht es anders aus. Zurzeit ist der Anteil von BB-Anleihen so hoch wie selten zuvor, und der Anteil von CCC-Titeln ist extrem niedrig. Mit 35 Prozent gibt es so viele besicherte Anleihen wie noch nie. Die Duration und die Geld-Brief-Spannen befinden sich hingegen auf Rekordtiefs. Der Markt ist also sehr liquide.[1]

Abbildung 1: Ratingklassenstruktur des amerikanischen High-Yield-Marktes

Stand 30. September 2025, Quelle: Bank of America, HY Research.

Und doch hat der stetige Zustrom von Anlegerkapital bewirkt, dass sich manche Emittenten ohne Investmentgrade-Status stark verschuldet haben, vor allem schwächere Emittenten von syndizierten Krediten und Private Debt. Einige grössere Ausfälle sorgten zuletzt für Schlagzeilen, und Anleger fürchten ein Übergreifen auf andere Credits. Zwar rechnen wir auch 2026 damit, dass Unternehmen mehr Schuldenmanagement betreiben. Dennoch erwarten wir bei High Yield nur wenige Zahlungsausfälle, die dann wiederum unternehmensspezifische Ursachen haben dürften. Umso wichtiger scheint uns ein aktiver und disziplinierter Ansatz, gerade bei Titeln mit einer geringeren Kreditqualität.

Trotz der unsicheren Wirtschaftslage erwarten wir weiter eine Seitwärtsbewegung der High-Yield-Spreads mit nur geringen Schwankungen – auch wegen der anhaltenden Anlegernachfrage nach ertragsstärkeren Titeln in Zeiten fallender Geldmarktzinsen. Kurzläufer scheinen uns wegen ihrer niedrigeren Zins- und Spreadvolatilität interessant, zumal sie zu den liquidesten Papieren am Markt zählen. Wer hingegen höhere Renditen bei US-High-Yield anstrebt, dem könnten Schwächephasen wie im April 2025 attraktive Kaufgelegenheiten bieten.

Wegen dieser grossen Chancenvielfalt sollten Investoren 2026 einen flexiblen Ansatz erwägen, mit dem sie gezielt in ausgewählte High-Yield-Anleihen investieren. So lassen sich Portfolios sehr gut diversifizieren.

1 Bank of America, September 2025.