Investoren suchen nach Anomalien. Das sind Zeiträume, in denen ein Vermögenswert entweder zu günstig oder zu teuer ist. Bei Anleihen aus Schwellenländern bieten sich solche Gelegenheiten oft.

Von Siddharth Dahiya, Head of Emerging Market Corporate Debt, Aberdeen Asset Management

Von Siddharth Dahiya, Head of Emerging Market Corporate Debt, Aberdeen Asset Management

In der Welt des automatisierten Handels sind solche Zeiträume für Anomalien häufig kürzer als ein Wimpernschlag. Jedoch weisen Unternehmensobligationen aus Schwellenländern eine ungewöhnliche und spezielle Anomalie auf: Die Chance ist bei gleichem Risikoniveau wesentlich höher als bei Industriestaaten, eine stetige Rendite mit Obligationen zu erzielen.

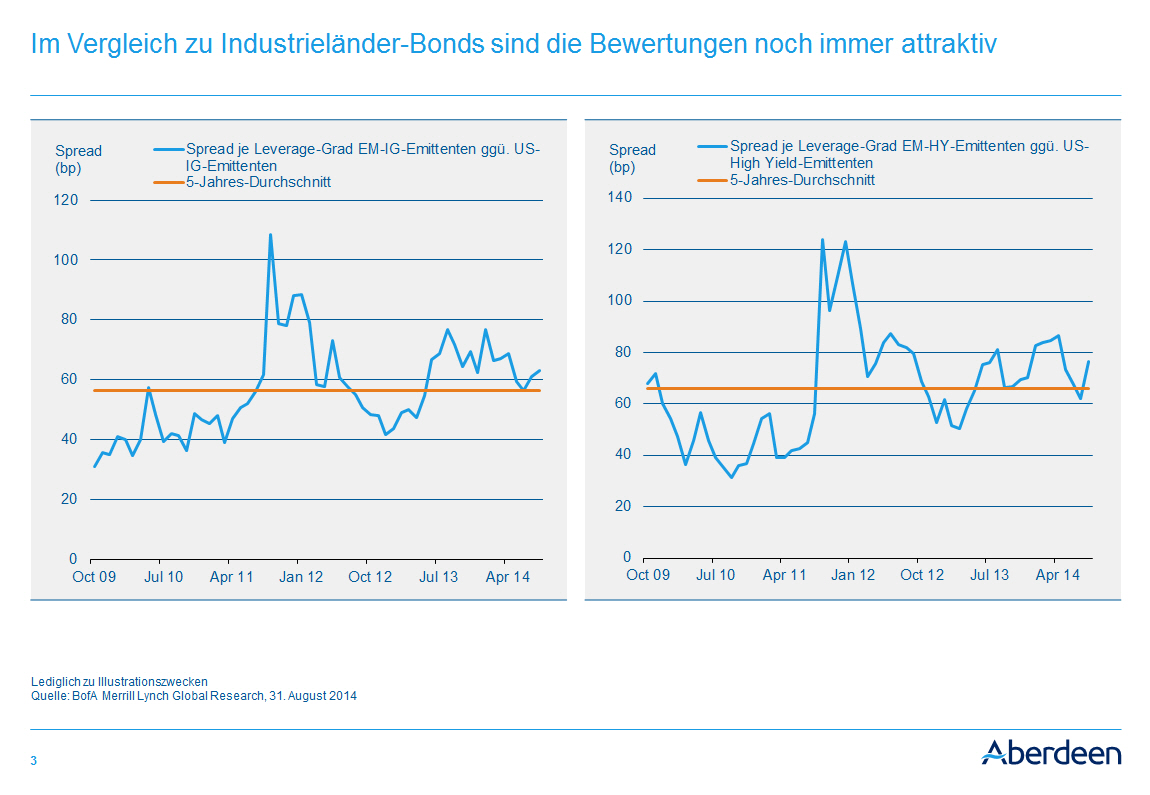

Wenn Investment Grade-Kreditpapiere aus Schwellenländern in Dollar emittiert wurden, boten diese in den vergangenen fünf Jahren im Durchschnitt rund 0,8 Prozentpunkte mehr Rendite als US-Bonds der gleichen Kategorie. Im High-Yield-Segment war dieser Wert im Durchschnitt fast doppelt so hoch – die Überrendite lag etwas über 1,5 Prozentpunkten.

Der Grund für Anomalien

Schwellenländer-Investments gelten auf Grund der Währungskrisen immer als etwas riskant. Dabei – seien wir ehrlich – treten sie nur in einigen wenigen Schwellenländern und erst noch sehr selten auf. Diese Befürchtungen bieten Investoren indessen hervorragende Chancen, sofern einem solchen Anlageentscheid ein gründliches Research vorausgeht. Die Neigung «fauler» Anleger zur Verallgemeinerung ist gerade für clevere Investoren umso interessanter.

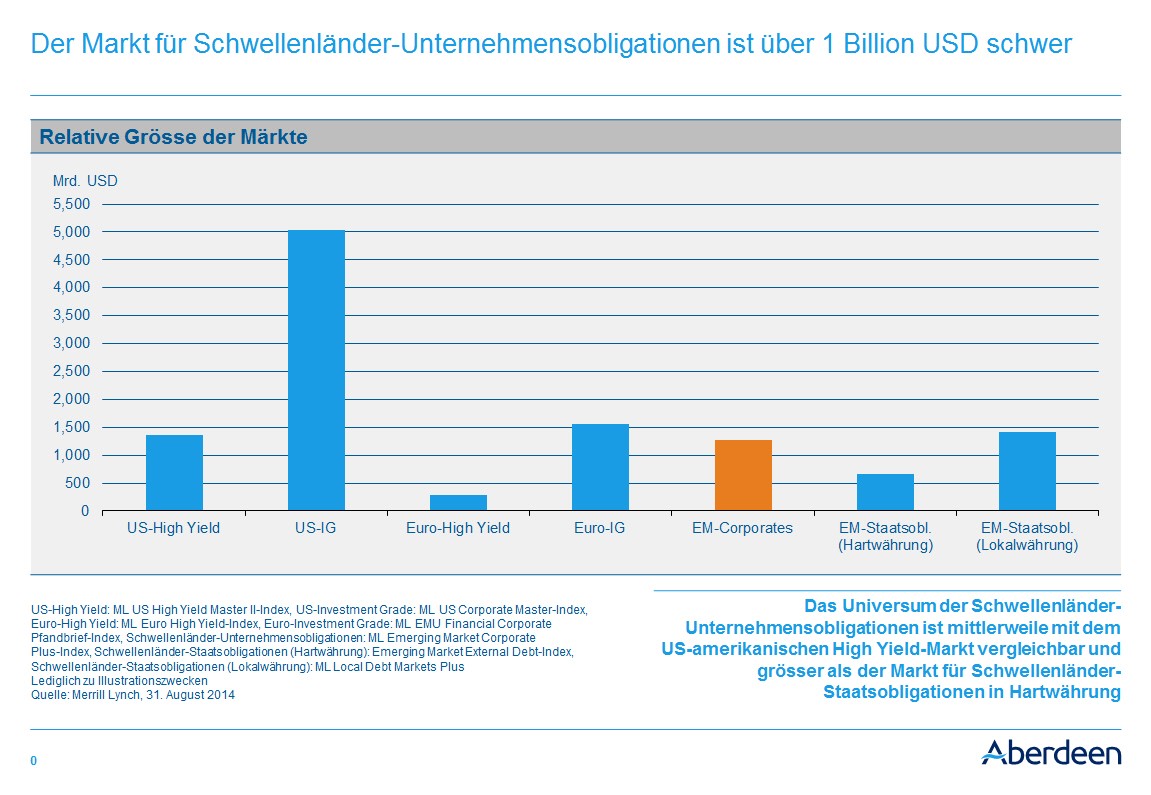

Unternehmensobligationen aus Schwellenländern bieten dank ihrer Vielfalt und durchdachten Anlagen den Investoren als einmalige Chancen zur Diversifikation. Ausserdem ist das Gesamtrisikos eines solchen Portfolios tiefer, da sich die verschiedenen Risiken gegenseitig ausbalancieren.

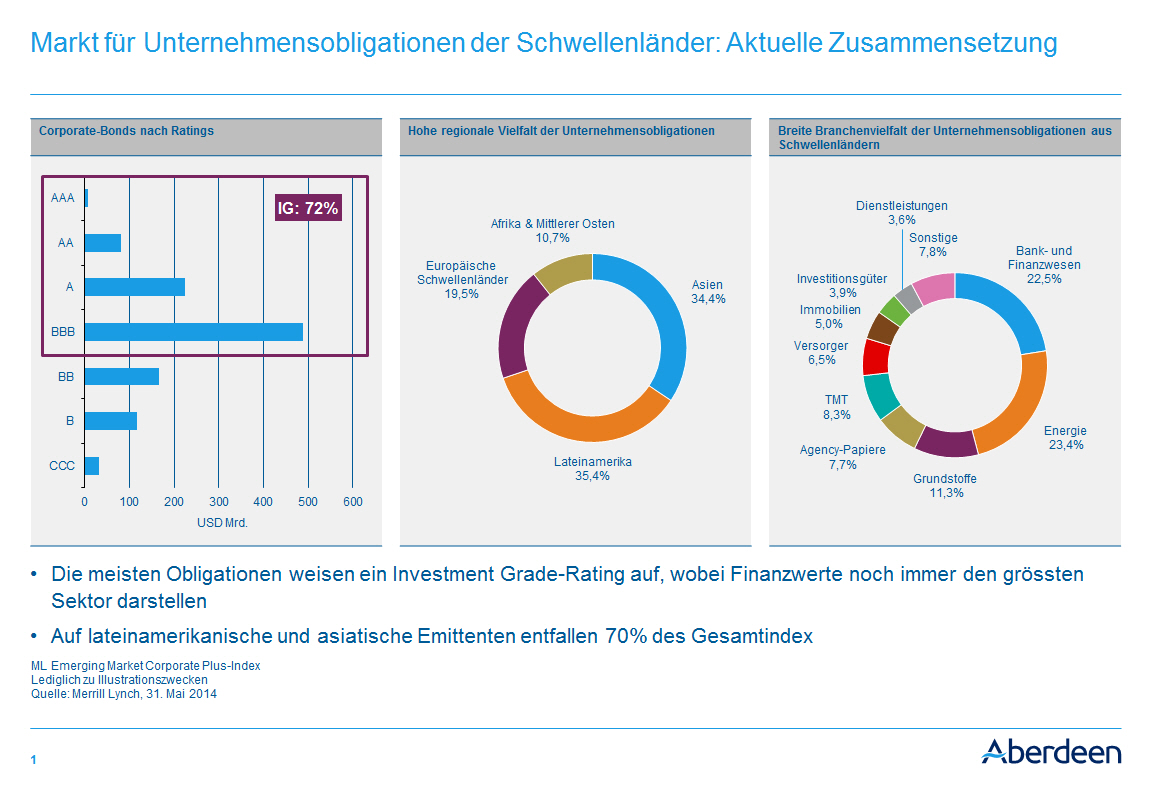

Interessant ist, dass etliche Schwellenländer wie Brasilien, Mexiko und die Vereinige Arabischen Emirate entweder Leistungsbilanzdefizite haben, mit denen sie sehr gut leben können, oder sogar direkte Leistungsbilanzüberschüsse aufweisen.

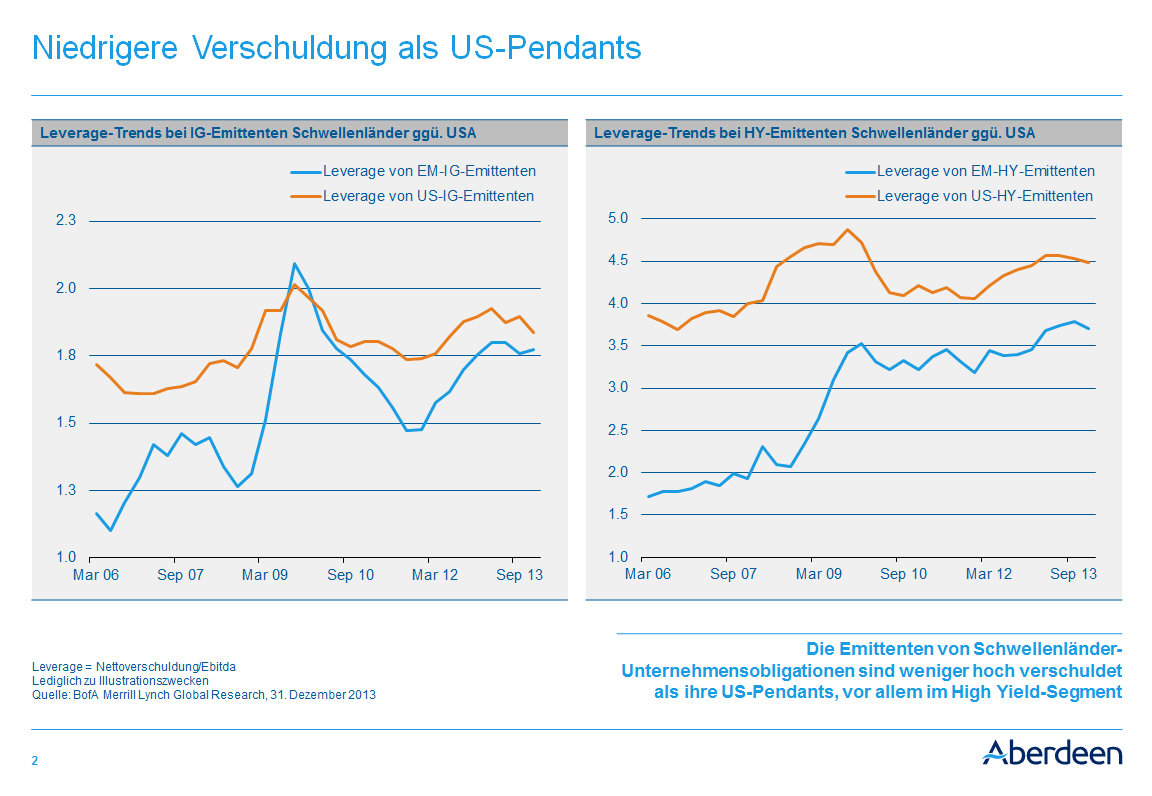

Und selbst wenn manche Länder durch die Auswirkungen der US-Geldpolitik auf ihre Leistungsbilanz einen Finanzschock erleiden, können ihre exportorientierten Unternehmen davon profitieren. Die Waren, die solche Unternehmen im Ausland verkaufen, werden meist in Dollar fakturiert. So erzielen sie stabile Umsätze in der Währung, auf die ihre Couponszahlungen lauten.

Aktien statt Bonds kaufen?

Die Renditen von Aktien aus Schwellenländern sind hoch und lagen im vergangenen Jahrzehnt bei durchschnittlich mehr als 10 Prozent. Die Kehrseite der Medaille ist die hohe Volatilität, deren annualisierter Durchschnitt fast 25 Prozent beträgt.

Zum Vergleich: Unternehmensobligationen aus Schwellenländern bieten Renditen von durchschnittlich 7 Prozent bei einer Volatilität von unter 10 Prozent.

Dank der verstärkten Anlagetätigkeit und der entsprechend höheren Nachfrage grosser institutioneller Investoren sollten die Kurse anziehen und die Renditen sinken. Damit dürfte sich auch der Schwellenländer-Abschlag verringern.

Dies ist für Investoren erfreulich, die in Schwellenländerobligationen bereits engagiert sind. Getreu dem Sprichwort «Der frühe Vogel fängt den Wurm» ist das Beste an jeder Anomalie der Zeitpunkt, zu dem alle anderen begreifen, dass es sich um eine Anomalie handelt.

Dadurch gehen die Preise der «anormalen» Anlagen in die Höhe, und die «frühen» Investoren können mit Gewinn wieder aussteigen.