Die Länder des Gulf Cooperation Council figurieren seit Kurzem im J.P. Morgan EM Bond Index. Davon können Anleger profitieren, findet Robert Steiner von Franklin Templeton.

Seit Ende Januar 2019 gehören die Staaten des Golf-Kooperationsrat (Gulf Cooperation Council, GCC) offiziell zu einem der wichtigsten Indizes für Schwellenländer-Anleihen, dem J.P. Morgan EM Bond Index. Dies könnte Milliarden von Dollar anziehen. Doch das ist nur einer von drei Gründen, für einen optimistischen Ausblick.

Die Aufnahme des GCC in den Schwellenländer-Index von J.P. Morgan1 ist von grosser Bedeutung, da internationale Anleger solche Referenzwerte genau verfolgen. Konkret dürften die GCC-Länder im Verkauf ihrer Anleihen nun Unterstützung erhalten und könnten möglicherweise auch ihre Fremdkapitalkosten reduzieren.

Korrektur einer Untergewichtung

Vor diesem Hintergrund ist mit einer erhöhten Nachfrage lokaler wie auch internationaler Käufer zu rechnen. Dies dürfte zu einer Korrektur einer chronischen Untergewichtung der Anleger in Schuldtiteln dieser Region beitragen. Der GCC-Anleihenmarkt weist mittlerweile ein Volumen von 40 Milliarden Dollar aus – dies entspricht etwa dem europäischen High-Yield-Markt.

Eine Einschätzung

Mohieddine «Dino» Kronfol, Chief Investment Officer, Franklin Templeton Global Sukuk and MENA Fixed Income Strategies

Die GCC-Region hat gerade einige schwere Jahre hinter sich und kommt in eine Phase, in der die Regierungen ihren Fokus weniger auf Haushaltskonsolidierung und mehr auf Wachstum verlagern. Erste Anzeichen dieses Wandels waren Ende 2017 zu beobachten, als mehrere Regierungen einen expansiven Haushalt ankündigten.

Bessere relative Bewertungen

Hinzu kommt, dass Länder wie Abu Dhabi eine Vielzahl von Anreiz-Massnahmen ankündigten, die das Wachstum beschleunigen sollten. Alles in allem rechnen wir für 2019 mit einer durchschnittlichen Zunahme der Wirtschaftstätigkeit in der GCC-Region um 2 bis 3 Prozent2.

Ein weiterer Faktor für eine positive Einschätzung von GCC-Schuldtiteln in diesem Jahr ist die Bewertung: Die relativen Bewertungen sind derzeit günstiger als noch vor 12 bis 18 Monaten.

Attraktives Verhältnis zwischen Risiko und Ertrag

Dies legt nahe, an einem erheblichen Engagement in Unternehmensanleihen sowie in Hochzinsanleihen festzuhalten, einem Bereich, der 2019 bei Anlegern positiv ankommen sollte.

Zudem ist das Verhältnis zwischen Risiko und Ertrag nach wie vor attraktiv. Auch wenn sich die Bedingungen in den vergangenen fünf Jahren verschlechtert haben, die Renditen auf GCC-Schuldtitel lagen jenseits von 5 Prozent jährlich. Dies unterstreicht die Robustheit und Stabilität der Region3.

Solide Performance erwartet

Es ist auch anzunehmen, dass GCC-Obligationen ihre Pendants aus den USA und den Schwellenländern 2019 erneut übertreffen werden, wie dies in den vergangenen fünf Jahren meist der Fall war4.

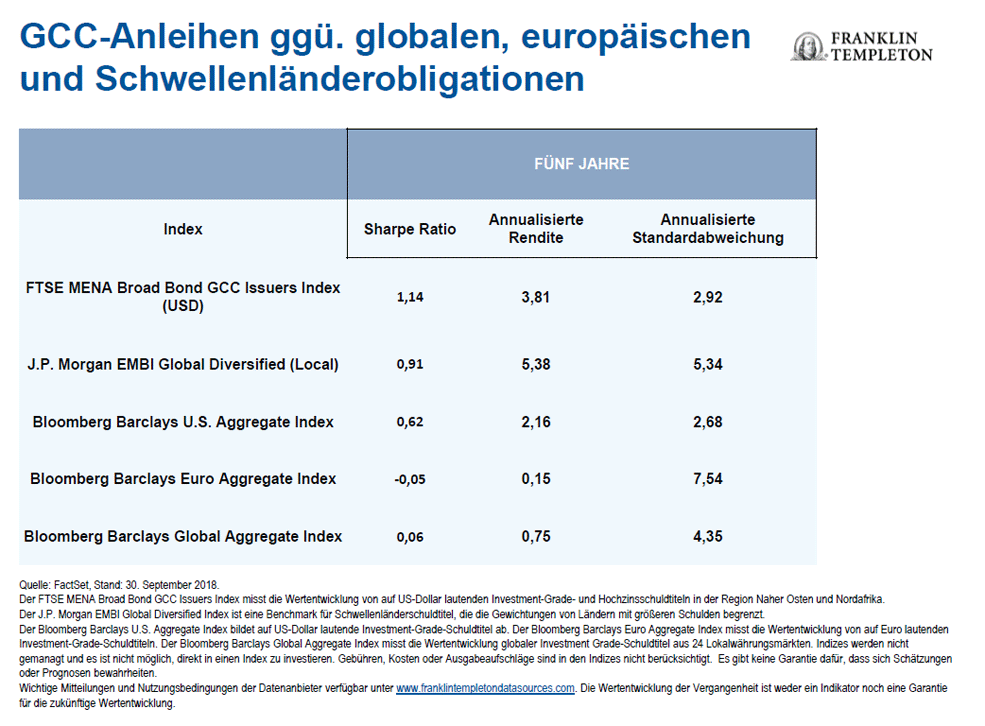

Seit 2013 erzielten GCC-Anleihen bessere risikobereinigte Renditen als viele traditionelle Anleihesektoren. Dies wird an der «Sharpe Ratio» ersichtlich, einer Kennzahl für die risikobereinigte Überrendite (siehe nachstehende Tabelle).

Da weiterhin viele positive, lokale Treiber für eine Outperformance vorliegen, dürfte die GCC-Region von globalen Ereignissen wie potenziellen Handelskriegen, Renditeanstiegen bei US-Treasuries oder Einbrüchen in Schwellenländern verschont bleiben.

Risiken im Auge behalten

Der Ausblick für die Entwicklung von Schuldtiteln aus der GCC-Region für 2019 erscheint zwar vielversprechend, es gibt jedoch auch mögliche Stolpersteine: So besteht das Risiko, dass sich das Tempo der fiskalpolitischen Reformen in der GCC-Region verlangsamen könnte. Dies würde die Anlegerstimmung dämpfen.

Im vergangenen Jahr war etwa zu sehen, wie Bahrain einen wichtigen Durchbruch dabei erzielte, sich die finanzielle Unterstützung seiner GCC-Nachbarn zu sichern. Anleger brauchen jedoch die Gewissheit, dass Bahrain und andere Staaten ihre fiskalpolitischen Reformmassnahmen zu Ende bringen können, damit das Vertrauen in einen echten Wandel Bestand hat. Vereinzelte fiskalpolitische «Ausrutscher» dürften wieder Grund zur Sorge geben.

Viel Geld in die Kassen gespühlt

Letztlich könnte ein deutlicher Einbruch der Ölpreise Konsequenzen für die GCC-Region haben – insbesondere in Anbetracht der ambitionierten Investitionspläne, die derzeit umgesetzt werden.

Unter diesen Prämissen wird die Zusammenarbeit zwischen der Organisation erdölexportierender Länder (Opec) und Russland fortgesetzt. Ende letzten Jahres einigten sich die Opec, Russland und seine Verbündeten auf eine Fördersenkung von 1,2 Millionen Barrel pro Tag. Dieser Schritt trug zu einer Preisstabilisierung bei und spülte ordentlich Geld in die Kassen der GCC-Länder.

Besuchen Sie unseren Blog über spannende Analysen. Sie können ihn auch als E-Mail abonnieren: Beyond Bulls & Bears. Die neusten Tipps finden Sie auch auf Twitter @FTI_Global sowie auf LinkedIn.

1) Der J.P. Morgan Emerging Markets Bond Index bildet Anleihen in Schwellenländern ab. Indizes werden nicht gemanagt, und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind in den Indizes nicht berücksichtigt.

2) Weltbank, Gulf Economic Monitor, November 2018. Es gibt keine Garantie dafür, dass sich Schätzungen oder Prognosen bewahrheiten.

3) FactSet, Stand: 30. September 2018. Auf Basis der Zahlen der letzten fünf Jahre für den J.P. Morgan EMBI Global Diversified (Local). Die Wertentwicklung der Vergangenheit stellt keine Garantie für die zukünftige Wertentwicklung dar.

4) Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

Die Kommentare, Meinungen und Analysen in diesem Dokument dienen nur zu Informationszwecken und sind nicht als persönliche Anlageberatung oder Empfehlung für bestimmte Wertpapiere oder Anlagestrategien anzusehen. Da die Märkte und die wirtschaftlichen Bedingungen schnellen Änderungen unterworfen sind, beziehen sich Kommentare, Meinungen und Analysen auf den Zeitpunkt der Veröffentlichung und können sich ohne Ankündigung ändern. Dieses Dokument ist nicht als vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region, einen Markt, eine Anlage oder eine Strategie gedacht. In diesem Dokument möglicherweise verwendete externe Daten wurden von Franklin Templeton Investments («FTI») nicht unabhängig verifiziert, bewertet oder überprüft. FTI haftet auf keinen Fall für Verluste, die durch die Nutzung dieser Informationen entstehen. Das Vertrauen auf die Kommentare, Meinungen und Analysen in diesem Dokument liegt im alleinigen Ermessen des Nutzers. Manche Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in jedem Land verfügbar und werden ausserhalb der USA von anderen mit FTI verbundenen Unternehmen und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen professionellen Berater.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschliesslich des potenziellen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Anleihenkurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Wenn sich die Anleihenkurse in einem Investmentportfolio den steigenden Zinsen anpassen, kann der Wert des Portfolios sinken. Anlagen in Entwicklungsländern, zu denen als Untergruppe auch die Grenzmärkte gehören, sind mit erhöhten Risiken in Bezug auf dieselben Faktoren verbunden. Hinzu kommen die durch ihre relativ kleinere Grösse, ihre geringere Liquidität und die nicht so fest gefügten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte bedingten Gefahren. Solche Anlagen können im Verlauf eines bestimmten Jahres erheblichen Preisschwankungen unterworfen sein. Anlagen im Energiesektor bergen spezifische Risiken, unter anderem weil sie stärker auf widrige Veränderungen der den Sektor betreffenden wirtschaftlichen Entwicklung oder regulatorischen Entwicklungen reagieren. Herausgegeben von Franklin Templeton Switzerland Ltd., Stockerstrasse 38, 8002 Zürich