Ausgewogene Anlagemöglichkeiten zu finden, ist nicht leicht. Ein Blick auf Crowdlending offenbart eine exzellente Balance zwischen Rendite und Risiko.

Eine profane Börsenweisheit lautet: Ohne Risiko kein Ertrag. Nur: Wie viel Risiko muss ich eingehen, um mein Rendite-Ziel zu erreichen? Viele Anleger, die auf Risikominimierung aus sind, setzen deshalb auf niedrig verzinste Anleihen.

Das wäre nicht nötig, denn eine Anlage in Crowdlending-Kredite bietet eine hervorragende Balance zwischen Rendite und Risiko — und kann das mit einer sehr positiven Sharpe Ratio belegen.

Florian Kübler, Co-Founder der grössten Schweizer Crowdlending-Plattform LEND, sagt: «Aus eigener Neugier fordern wir Anleger heraus: Wir sind überzeugt, dass es keine Fixed-Income-Portfolios gibt (Anlagen in der Schweiz, denominiert in Franken), die seit 2017 besser und vor allem weniger volatil performt haben. Gerne lassen wir uns überraschen und laden die Investoren, deren festverzinsliche Portfolios besser performt haben zu einem Mittagessen ein.»

Wie hoch ist die Rendite?

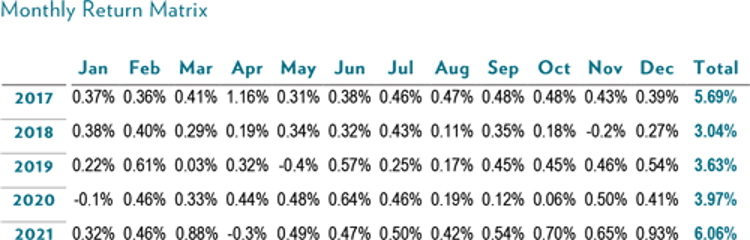

Verlässliche, transparent errechnete, vergleichbare Performance-Daten sind für Crowdlending-Investments schwer zu finden. Rendite ist sozusagen nicht gleich Rendite. LEND ist einer der wenigen Crowdlending-Anbieter, die ihre Zahlen durch unabhängige Auswerter von Lending-Performance-Daten, wie Loanclear oder Exaloan, verifizieren lassen. Dadurch werden Zahlen transparent und vergleichbar gemacht.

Die ausgewiesenen Zahlen sind beachtlich. Für 2021 konnte eine Rendite von durchschnittlich 5 Prozent ausgezahlt werden. Dabei zu beachten ist, dass diese Rendite bei einer sehr niedrigen Volatilität von nur 0,3 Prozent und einem maximalen Drawdown von nur -0,29 Prozent erzielt wurde! Damit vergleichbar sind praktisch nur Bonds, die aber nur eine minimale Rendite abwerfen.

So ergibt sich dann auch eine Sharpe Ratio, die das Verhältnis von Rendite zu Risiko darstellt, von 5,8. Sharpe Ratios über 3 gelten als exzellente Investment-Gelegenheit — Anleger, die auf solides Vermögenswachstum setzen, kommen an einer Investition in Crowdlending daher nicht vorbei.

(Quelle: LEND)

«Viele Privatanleger, aber auch Institutionelle, vertrauen in Crowdlending als wichtige Ergänzung in ihrem Portfolio», sieht sich Florian Kübler in seiner Position bestärkt. So bietet LEND mittlerweile neben der Investition über die eigene Plattform auch einen Fonds und ein Zertifikat in Franken, Euro und Dollar an.

Wie hoch ist das Risiko?

Wer Aktien einer Firma kauft, schaut sich die Geschäftszahlen an. Wer direkt in Kredite investiert, schaut sich die Bonität der Kreditnehmer an. Nicht anders als bei einer Bank, werden dafür die Kreditfähigkeit überprüft und das Risiko bewertet und sogenannte «Kredit-Scores» vergeben. Jeder Investor entscheidet selbst, in welche Scores er investiert.

Wie gut das Scoring und wie sicher das Kreditvolumen sind, spiegeln Cumulative-Net-Loss-Graphen wider. Nach Jahren aufgeschlüsselt, lassen sich Fehlentwicklungen schnell erkennen. «Wir sind stolz auf unser eigenes Risikomanagement, das wir dieses Jahr erneut verbessern konnten», sagt Nino Grassi, Head of Personal Lending bei LEND.

Durch den Fokus auf niedriges Risiko werden nur 12 Prozent der Kreditanfragen zur Finanzierung freigegeben. Zu Gunsten einer niedrigen Ausfallrate unter dem bereits niedrigen Branchenstandard.

Einen genaueren Blick ist das Crowdlending damit allemal wert. Vor allem Investoren, die ihr Exposure in bestimmte Anlageformen oder Branchen im Rahmen halten wollen, finden im Crowdlending eine Möglichkeite, ihr Portfolio weiter zu diversifizieren.

- Sind Sie neugierig geworden? Auf der Website von lend.ch können Sie sich einige potenzielle Kreditprojekte anschauen, und Sie erfahren mehr über das Prinzip des Crowdlending.