In den vergangenen Jahren sind im Schweizer Kreditgeschäft neue Plattformen entstanden, die den Banken ein Stammgeschäft streitig machen. Das Ende der Tiefzins-Ära könnte den Spiess jedoch wieder umdrehen.

Die traditionellen Banken sind angesichts der Digitalisierung an verschiedenen Fronten gefordert. Neue Konkurrenz ist den Geldhäusern in den vergangenen Jahren auch am Markt für Fremdkapital erwachsen. Ein Beispiel sind sogenannte Marketplace-Lending-Plattformen. Sie booten die Banken aus, indem sie als Vermittler von Kreditgeschäften auftreten.

Anstelle von Banken bieten sich auf diesen Plattformen verschiedene Privatpersonen oder professionelle und institutionelle Investoren als Kreditgeber an, darunter Versicherungen, Fonds, Pensionskassen, Banken oder Family Offices. Die Vertriebsplattformen selbst nehmen keine Einlagen entgegen und vergeben selbst auch keine Kredite über eine eigene Bilanz, sondern sie kassieren «lediglich» von beiden Seiten eine Gebühr für ihre Dienstleistung.

Vorbildliche Zahlungsmoral

Die Kreditgeber treten also in ein direktes Vertragsverhältnis mit den Schuldnern selbst. Für die Investoren ist deshalb nicht der Konkurs einer Plattform das grösste Risiko, sondern die Zahlungsunfähigkeit eines Schuldners.

Für private Kreditgeber eröffnet sich mit den neuen Plattformen eine Renditequelle, die bisher Banken vorbehalten war. Die Plattformen wiederum profitieren davon, dass die Schweiz mit niedrigen Ausfallraten von meist weniger als einem Prozent gesegnet ist, weil Einrichtungen wie Betreibungsregister oder Verlustscheine einen positiven Einfluss auf die Zahlungsmoral ausüben.

Angriff auf die Etablierten

In der Schweiz ist das so entstandene Ökosystem zwar noch relativ klein. Doch es entwickelt sich dynamisch, wie der «Marketplace Lending Report 2022» zeigt. Demnach konnten sich die Plattformen in verschiedenen Kreditsegmenten teilweise beachtliche Marktanteile sichern oder rasch wachsende Nischen besetzen.

Zwischen 2017 und 2021 betrug das jährliche Wachstum 36 Prozent, wodurch das Marktvolumen im Jahr 2021 mit 18,5 Milliarden Franken fast dreieinhalb Mal höher als im Jahr 2017 lag.

Beliebt bei Gebietskörperschaften

Den grössten Anteil machten 2021 Kredite an öffentlich-rechtlichen Körperschaften sowie mittelgrossen und grossen Unternehmen aus (12,0 Milliarden Franken). Die Autoren schätzen, dass zwischen 10 und 20 Prozent des Neukredit-Volumens in diesem Bereich über Online-Plattformen abgewickelt werden.

An zweiter Stelle folgten Hypothekenvermittler mit einem Volumen von knapp 6 Milliarden Franken, was 3,5 Prozent aller Neuabschlüsse und Verlängerungen von Hypotheken entspricht. Die Dynamik ist mit einem jährlichen Wachstum von 16 Prozent seit 2021 etwas tiefer als bei den OERK-Krediten.

Schwarmfinanzierung funktioniert

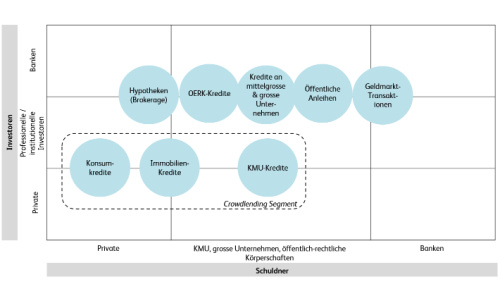

Mittels Crowdlending wurden Kredite über 607 Millionen Franken abgeschlossen. In diesem Segment, in dem viele kleinere Tranchen von Anlegergeldern zu grösseren Kreditbeträgen gebündelt werden, sind nicht nur professionelle Investoren, sondern häufig auch Privatpersonen vertreten, die festverzinsliche Konsum-, Immobilien oder KMU-Kredite vergeben (siehe Grafik unten).

Kredit-Segmente im Schweizerischen Online-Fremdkapitalmarkt (Quelle: Marketplace Lending Report Switzerland 2022)

Crowdlending-Plattformen setzen hochautomatisierte IT-Prozesse ein und versprechen schlanke Strukturen, da sie ohne eine Bank als Intermediär auskommen. Durch die kleinere Stückelung der Kredite können die Investoren auch mit kleinen Beiträgen einsteigen und so ihr Portfolio einfacher diversifizieren.

Neue Risiken am Horizont

Bisher bewegten sich die Vertriebsplattformen in einem Umfeld historisch tiefer Zinsen. Wie sie in einem rasant ändernden Umfeld schlagen, bleibt gemäss den Autoren offen. Die jüngst gestiegenen Zinsen seien für viele Plattformen neu, weshalb sie die Preisgestaltung von Krediten sowie die Risiko- und Renditeneigung erheblich beeinflussen würden. Zugleich würden sich die Renditeerwartungen der Anleger anpassen.

Es ist also keineswegs ausgemacht, dass die neuen Plattformen auch in einem anderen Marktumfeld weiterhin den traditionellen Banken Marktanteile abjagen können.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.7%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.59%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.15%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.05%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.51%