Im Umfeld der jüngsten Verwerfungen verloren viele Anlageklassen an Wert. Es gibt zurzeit jedoch einige Gründe, die für eine Investition in Obligationen sprechen.

Von Nick Hayes, Portfoliomanager und Leiter «Total Return and Fixed Income Asset Allocation», AXA Investment Managers

Das Jahr 2022 hat bereits grosse Herausforderungen mit sich gebracht – sowohl auf geopolitischer und humanitärer Ebene als auch in Bezug auf die Marktvolatilität. Januar und Februar waren die schwierigsten Monate für viele Anlageklassen seit langem – weiter anziehende Inflation, Probleme in den Lieferketten, steigende Energiepreise und der Einmarsch Russlands in die Ukraine schufen ein negatives Umfeld für Obligationen und Aktien.

In einem solchen Umfeld mit korrelierten negativen Renditen über alle Anlageklassen hinweg ist das Erzielen positiver Erträge im Rahmen einer Long-only-Strategie für festverzinsliche Wertpapiere schwierig. Dennoch ist zu bedenken, dass das Umfeld, das wir seit Anfang Jahr erleben, selten ist. Der Blick auf den Verlauf der entsprechenden zwölf relevanten Marktindizes in den letzten zehn Jahren zeigt, dass der Januar erst der fünfte Monat war, in dem ein kompletter Satz negativer Renditen zu verzeichnen war.

Höhere Renditen, höherer Carry

Für eine Investition in Obligationen spricht aktuell, dass die Märkte bereits sehr viele gute Nachrichten eingepreist haben, da sich die Volkswirtschaften von den Covid-bedingten Lockdowns erholen. Das bedeutet, dass Obligationenanleger in eine viel billigere Anlageklasse investieren als es in den letzten Jahren der Fall war – eine Anlageklasse, die von niedrigen und negativen Renditen sowie engen Spreads geprägt war.

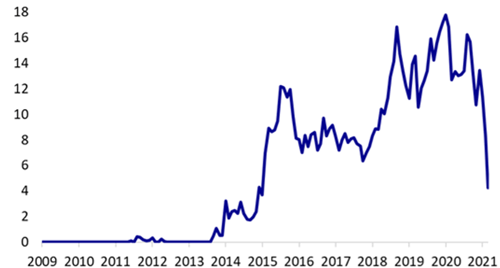

2014 gab es noch kaum negativ verzinste Schuldtitel, 2020 erreichten sie ein Volumen von 18 Billionen Dollar. In nur etwas mehr als einem Jahr ist dieser Betrag im Laufe des aktuellen Marktausverkaufs auf 4 Billionen Dollar gesunken (vgl. Grafik unten), was für Investierende auf der Suche nach positiven Einkommensströmen interessant ist.

Vorerst geht es darum, die aktuelle Phase erhöhter Marktvolatilität zu überstehen. Aber das längerfristige Potenzial, durch eine Kombination aus höherem Carry und Kursbewegungen attraktive Renditen zu erzielen, ist vielversprechend.

Volumen negativ verzinster Obligationen (weltweit, in Billionen Dollar)

(Quelle: AXA IM, Bloomberg, 28. Februar 2022)

Bundesanleihen und Eidgenossen im Plus

Die russische Invasion in der Ukraine wird globale Auswirkungen auf das Wirtschaftswachstum haben, vor allem in Europa. Aus Sicht der Notenbanken dürften die inflationären Kräfte noch höherer Energiepreise diese Wirtschaftsabschwächung jedoch ausgleichen. Da sich die höhere Inflation in diesem unsicheren Umfeld verfestigen könnte, ist weiterhin mit einer Straffung der Geldpolitik zu rechnen, die jedoch geringer ausfallen dürfte als bisher angenommen.

Die allgemeine Risk-off-Stimmung könnte allenfalls eine positive technische Dynamik für sichere Häfen wie Staatsanleihen schaffen – aber die Inflationserwartungen wirken stärker.

Die Renditen von Staatsanleihen sind seit Anfang Jahr gestiegen, weil die Notenbanken Zinserhöhungen signalisieren. Das kurze Ende der Zinskurve war von dieser Entwicklung besonders stark betroffen, was zu einer deutlichen Verflachung der Kurve führte. Zehnjährige US-Staatsanleihen durchbrachen zum ersten Mal seit 2019 die Renditemarke von 2 Prozent; und auch die Renditen zehnjähriger Bundesanleihen und «Eidgenossen» drehten ins Plus.

Einiges spricht für Obligationen

Auch wenn Konsens herrscht, dass Staatsanleihen bei Zinserhöhungen auf kurze Sicht leiden dürften, ist eine strukturell kurze oder sogar negative Duration keine erfolgsversprechende Strategie. Verschiedene Faktoren könnten den Renditeanstieg unabhängig von den Auswirkungen der Situation in der Ukraine einschränken:

- Höhere Renditen führen zu einem Anstieg der Volatilität und zu niedrigeren Aktienkursen, vor allem im Technologiesektor. Ab einem bestimmten Punkt dürfte dies zu niedrigeren Renditen führen, da der Safe-Haven-Charakter von Staatsanleihen in den Vordergrund rückt.

- Die Obligationenrenditen haben sich seit mehr als einem Jahr stetig nach oben bewegt, und die Märkte preisen rund sechs Zinserhöhungen der US-Notenbank Fed im Jahr 2022 ein. Auch wenn dies eintrifft, bewegen sich Obligationenrenditen auf einen «fairen Wert» zu. Das bedeutet, dass die Rendite über die Laufzeit des Vermögenswerts schlimmstenfalls dem Carry entsprechen sollte – und bestenfalls, dass höhere Renditen zusammen mit volatileren Aktienmärkten zu einer Verlangsamung des Wirtschaftswachstums und zu weniger Zinserhöhungen führen könnte. In einem solchen Umfeld sollten sich Obligationen erholen und eine anständige Gesamtrendite erwirtschaften.

- Der erwartete Startschuss der Zinserhöhungen der Fed wird zum Platzen vieler Blasen führen. Festverzinsliche Wertpapiere sollten davon profitieren können, auch wenn der Weg dorthin kurzfristig etwas schmerzhaft sein kann.

Es gibt gute Gründe, in Bezug auf die Renditen festverzinslicher Wertpapiere positiv zu sein, und die Volatilität könnte Chancen eröffnen. Die Markteinpreisung der erwarteten Geldpolitik ist relativ aggressiv. Die Fähigkeit der Obligationenmärkte, im aktuellen Umfeld nach oben zu überraschen, sollte nicht unterschätzt werden – zumal aufeinanderfolgende negative Jahre bei Obligationen äusserst selten sind.

Allgemeine Hinweise

Die hier von AXA Investment Managers bereitgestellten Informationen dienen Werbezwecken und richten sich an professionelle Anleger nach Schweizer Recht. Es liegt weder ein Angebot noch eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten vor. Die hier enthaltenen Meinungsäusserungen geben die aktuelle Einschätzung von AXA Investment Managers zum Zeitpunkt der Erstellung wieder. Diese Einschätzung kann sich jederzeit ohne vorherige Ankündigung ändern. Eine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von AXA Investment Managers nicht übernommen. Wir bitten Privatanleger, sich an ihren Anlageberater zu wenden. AXA Investment Managers, Affolternstrasse 42, CH-8050 Zürich