Während die hiesigen Banken in den letzten Jahren vor allem mit der Umsetzung strengerer regulatorischer Anforderungen beschäftigt waren, haben sich die Schwerpunkte massiv verschoben.

To-Do Liste 172/365: Flickr/Dennis Skley, Lizenz: CC BY-ND 2.0

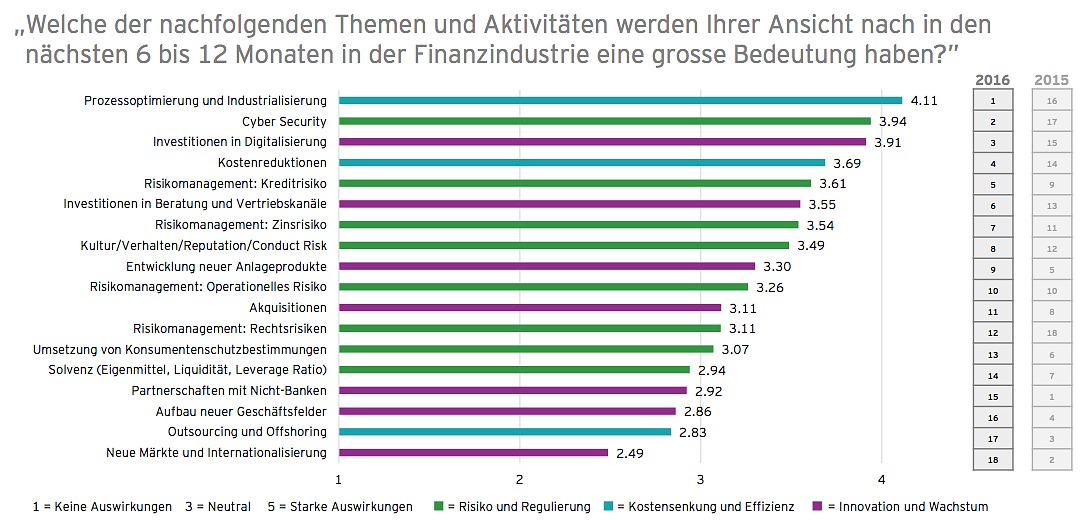

«Welche Themen und Aktivitäten werden Ihrer Ansicht nach in den nächsten sechs bis zwölf Monaten in der Finanzindustrie eine grosse Bedeutung haben?» Diese und andere Fragen stellte das Beratungsunternehmen EY rund 120 Banken in ihrem am Donnerstag publizierten Bankenbarometer 2017.

Dabei fällt auf: Im Vergleich zum Vorjahr haben sich die Prioritäten der Banken komplett verschoben, wie aus der untenstehenden Grafik deutlich hervorgeht. Der Fokus der Banken liegt nun hauptsächlich auf «Prozessoptimierung und Industrialisierung».

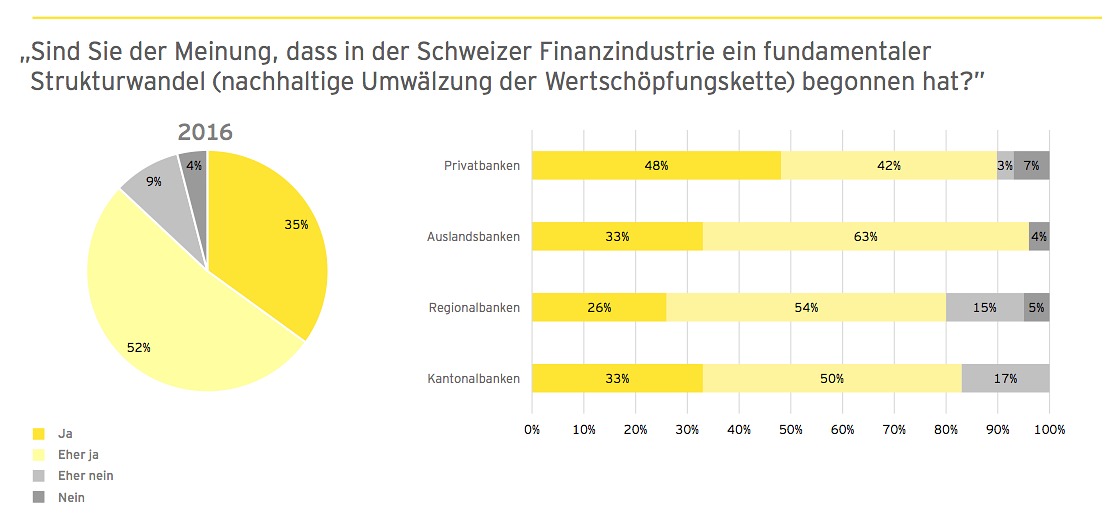

Banken erwarten fundamentalen Strukturwandel

Dazu passt auch die «Investition in Digitalisierung», ein Punkt, der von Rang 15 auf Rang 3 vorgerückt ist.

Die Banken haben denn auch in digitale Geschäftsmodelle investiert. Vorreiterin ist beispielsweise die Hypothekarbank Lenzburg – kurz «Hypi» –, welche knapp vor der Glarner Kantonalbank (GLKB) von finews.ch als die digitalste Bank der Schweiz erkoren wurde.

Die «Hypi» hat in ein eigenes Kernbankensystem investiert und kann so unabhängiger als andere Finanzinstitute und flexibler auf Digitalisierungstrends reagieren.

Die Bankenbranche sieht sich denn auch mit einem fundamentalen Strukturwandel hinsichtlich der nachhaltigen Umwälzung der Wertschöpfungskette konfrontiert. Dem pflichten 87 Prozent der Institute bei, wie die EY-Umfrage weiter zeigt (siehe Grafik).

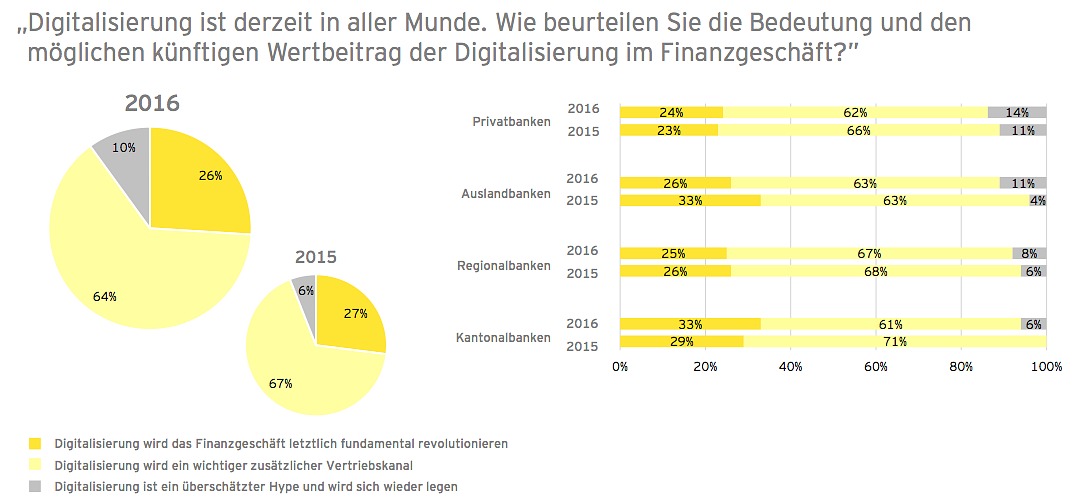

Umso erstaunlicher ist die Erkenntnis, dass knapp zwei Drittel der Schweizer Banken der Meinung sind, dass ihr Geschäft im Kern bestehen bleibt und die Digitalisierung in erster Linie bloss einen zusätzlichen Vertriebskanal darstellt (siehe Grafik).

Für Olaf Toepfer, Partner und Leiter Banking bei EY Schweiz, greift diese Einstellung allerdings zu kurz. Es gehe dabei nicht nur um eine Ergänzung der Distributionskanäle, «sondern um grundlegende Herausforderungen im Zusammenhang mit der Kundenschnittstelle und der Kooperation in Wertschöpfungsnetzwerken».

Kostendruck bleibt hoch

Auch was das Sparen anbelangt, hat sich der Fokus der Banken deutlich akzentuiert. Dies ist angesichts des widrigen Umfelds auch unerlässlich. Der wichtigste Ertragstopf, das Zinsdifferenzgeschäft, kommt zusehends unter Druck.

Zum einen wegen Negativzinsen, anderseits drängen neue Konkurrenten – namentlich Versicherer und Pensionskassen – in den Markt und dies mit teils deutlich attraktiveren Konditionen.

Privatbanken rechnen mit schlechteren Renditen

Kleinere Brötchen müssen auch die Privatbanken backen. Zwar fliessen ihnen Neugelder zu. Doch lässt sich mit ihnen aufgrund des Tiefzinsniveaus und der flauen Handelstätigkeit der Kunden nicht viel verdienen. Fast alle Privatbanken rechnen in den kommenden vier Jahren denn auch mit einem anhaltenden Renditedruck, wie aus der Umfrage weiter hervorgeht.

Bislang meisterten die Schweizer Banken die Herausforderungen erstaunlich gut, stellen die EY-Berater fest. Gleichzeitig appellieren sie an die Branche, «die sich nun stärker abzeichnenden Trends nicht zu verpassen und sich auf die neuen Realitäten einzustellen».

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.49%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.57%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.24%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.12%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.58%