UBS oder Credit Suisse: Eine Bank ist besser

Manchmal ist es notwendig, aus der Frosch- in die Vogelperspektive zu wechseln, um sich ein objektives Urteil erlauben zu können. So zum Beispiel bei der Frage: Welche Schweizer Grossbank ist eigentlich besser in Form: Die UBS oder die Credit Suisse (CS)?

Die jüngere Berichterstattung fiel dabei eindeutig zugunsten der CS aus. CEO Tidjane Thiam gelang es sogar, sich als Bankenretter im Weltblatt «The Economist» zu profilieren. UBS-Chef Sergio Ermotti stand dagegen andauernd in der Kritik: Die Margen im Wealth Management, die Niederlage im Frankreich-Prozess, Ideenlosigkeit in der Strategie.

Das Verdikt scheint eindeutig

Der Daten- und Analyse-Dienstleister Trefis rückt nun einiges wieder gerade. Anhand des Vergleichs einiger Kennzahlen und Zeitreihen hat er ein klares Verdikt getroffen: Die UBS steht in den meisten Bereichen eindeutig besser da als die CS.

Die Begründung klingt einfach: Die UBS ist grösser und profitabler. Das stabilere Wealth Management liefert den Hauptanteil der Erträge. Die UBS hat mit ihrem Geschäftsmodell einen sicheren Vorsprung gegenüber der CS, so eine Folgerung von Trefis. Ein glasklares Verdikt also? Nicht ganz, wie folgende Vertiefung zeigt.

UBS erzielt tiefere Gebühren pro Kunde

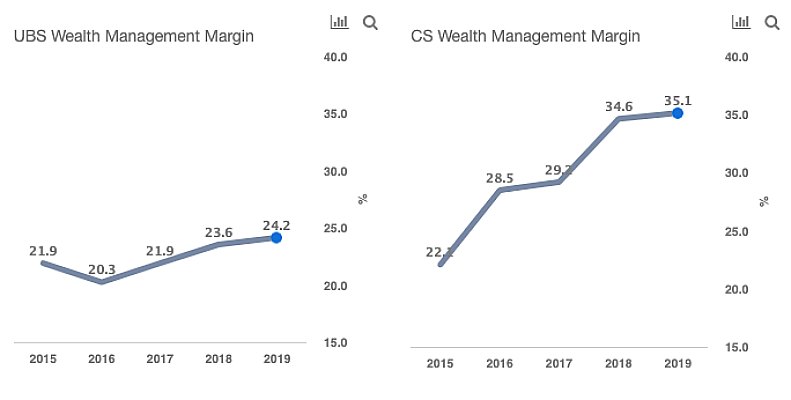

Denn: Das UBS Wealth Management ist zwar deutlich grösser als jenes der CS. Doch die Marge ist bekanntermassen klar schlechter. Mit rund 17 Milliarden Dollar Erträgen ist die UBS-Einheit laut Trefis doppelt so stark wie das entsprechende Geschäft der CS. Hingegen hinkt die 2018 erzielte Bruttomarge von 23,6 Prozent der UBS jener der Rivalin deutlich hinterher; die CS erzielte 34,6 Prozent.

Laut Trefis liegt der Grund bei den Gebühren: Die CS-Kunden zahlen im Durchschnitt 1,1 Prozent auf ihren verwalteten Vermögen, jene der UBS bloss 0,8 Prozent.

CS-Investmentbank drückt die Marge

Gesamthaft gesehen ist die operative Marge der UBS jedoch besser als jene der kleineren Rivalin, die weiterhin auf ihr Handelsgeschäft zählt. Trefis zeigt auch, dass es der UBS gelang, die Marge von 2016 bis 2018 von 14,7 auf 19,8 Prozent zu erhöhen – obwohl die Erträge bei rund 31 Milliarden Dollar stagnierten.

Die CS schaffte es zwar, ihre Profitabilität im gleichen Zeitraum massiv zu verbessern – unter anderem, weil keine Abschreiber anfielen und die Rechtskosten deutlich sanken. Doch liegt die operative Marge mit 16 Prozent deutlich hinter der UBS zurück. Trefis bilanziert: Nicht nur der CS gelang es, die Kosten deutlich zu reduzieren. Auch die UBS zeigte hohe Disziplin, sodass sich ihre Marge deutlich verbesserte.

Höhere Wertschöpfung in der UBS

Eine von den beiden Grossbanken kaum verwendete Kennzahl belegt zudem, dass die UBS aus ihrem Geschäft eine höhere Wertschöpfung zieht: Der Return on Assets (Reingewinn plus Zinsaufwand dividiert durch Gesamtkapital) bei der UBS belief sich 2018 auf 0,5 Prozent, jener der CS auf 0,3 Prozent. Auch punkto Eigenkapital sieht Trefis die UBS leicht vorne, da die CS weiterhin anteilsmässig mehr risikogewichtete Aktiven in der Bilanz mit sich trage.

Punkto Profitabilität ist die UBS angreifbar

Das Fazit: Beide Grossbanken stemmten sich in den vergangenen Jahren recht erfolgreich gegen den Trend schwindender Erträge und Margen. Die CS schlug dabei den Weg ein, welchen die UBS bereits vor ihr beschritten hatte und beschnitt ihre Investmentbank deutlich.

Das weiterhin gewichtige Handelsgeschäft sorgt bei der CS zwar für eine höhere Diversifikation ihres Geschäftsmodells, drückt jedoch auch auf die Gesamtmarge der Bank. Sollte die CS ihr Geschäftsmodell noch stärker auf die Vermögensverwaltung konzentrieren, könnte sie die UBS immerhin punkto Profitabilität dereinst einholen, so Trefis.