Europas Banken: Comeback mit Substanz?

Vergangene Rückschläge können lange nachhallen. Das gilt für europäische Banken, die Anlegerinnen und Anleger seit fast zwei Jahrzehnten mieden, nachdem sie in der globalen Finanz- und der Staatsschuldenkrise schwere Verluste erlitten hatten. In den letzten Jahren gewann der Sektor jedoch allmählich Vertrauen zurück. Bietet er in globalen Aktienportfolios noch immer Ertragspotenzial?

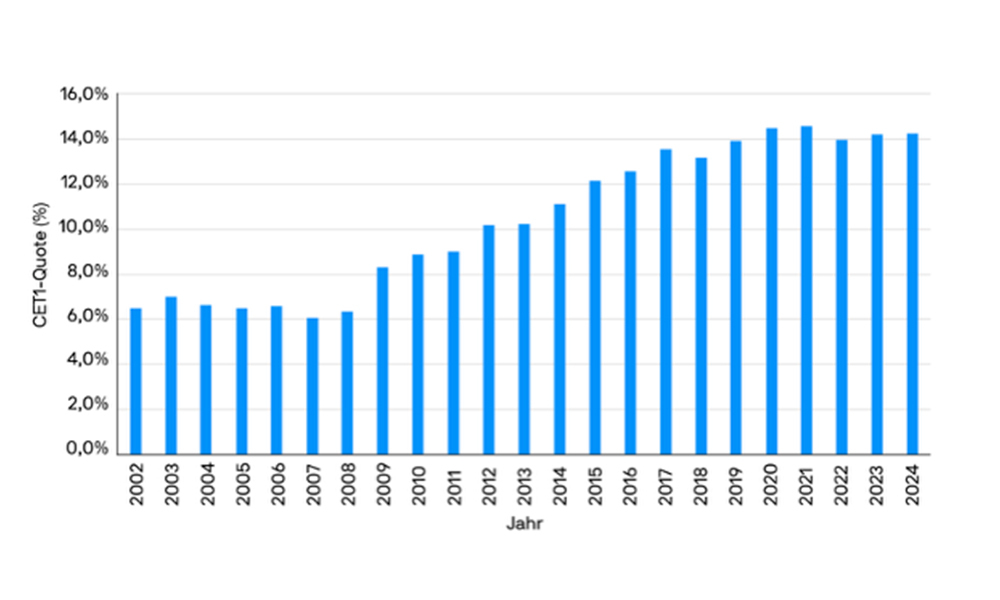

Ein Blick zurück hilft: Europas Banken standen 2008 im Epizentrum der globalen Finanzkrise und wurden kurz darauf von der Schuldenkrise in der Eurozone getroffen. Das Vertrauen erlitt tiefe Narben; ultralockere Geldpolitik und strengere Regulierung drückten die Rentabilität eines ohnehin geschwächten Sektors zusätzlich.

Harte Arbeit zahlt sich aus

Die neuen Kapitalregeln zwangen Institute, problematische Aktiven abzubauen und frisches Kapital zu beschaffen. Bilanzen wurden gestärkt – allerdings um den Preis verhaltener Erträge, zumal die Zinsen in den 2010er-Jahren extrem niedrig waren.

(Quelle: Unternehmensdaten, Stand Dezember 2024)

Heute zeigt sich die Mühe: Als 2020 die Pandemie die Märkte erfasste, blieb der Sektor bemerkenswert widerstandsfähig. Die Europäische Zentralbank (EZB) setzte Dividenden aus, doch keine Bank musste Kapital aufnehmen. Auch 2023 – trotz SVB-Zusammenbruch und der Credit-Suisse-Insolvenz – reagierten europäische Banken robust.

Rückkehr der Profitabilität

Seit der Finanzkrise sind die Institute besser kapitalisiert, Risiken wurden reduziert, Schulden abgebaut. Mit dem Inflationsanstieg nach der Pandemie hoben Zentralbanken die Zinsen an; in Europa konnten die Nettozinsmargen – ein zentraler Rentabilitätsmassstab – wieder steigen.

Während 2023/2024 viel Kapital in schnell wachsende US-Technologiewerte floss, übertraf der europäische Bankensektor leise den Markt – getragen von solidem Gewinnwachstum. Der Sektor erzielte bereits im fünften Jahr eine Outperformance gegenüber dem europäischen Gesamtmarkt.

Neubewertung und Bewertungen

Die Unsicherheit um die US-Wirtschaftspolitik unter Präsident Donald Trump lenkte den Blick vieler Anlegerinnen und Anleger zurück auf Banken. Das Potenzial einer kleineren Bewertungslücke zwischen US- und EU-Instituten – getrieben von konvergierenden Eigenkapitalrenditen – führte zu einer spürbaren Neubewertung des Sektors.

Die Eigenkapitalrenditen europäischer Banken nähern sich inzwischen denen der US-Peers an. Damit rückt der Sektor unserer Ansicht nach in Richtung fairer Bewertung – bei weiterhin attraktiver laufender Rendite.

Ausblick: Chancen und Risiken

Ein offensichtlicher Kurstreiber wäre eine Lockerung der Haushaltspolitik zur Finanzierung höherer Verteidigungsausgaben – mit Rückenwind für die europäische Wirtschaft. Schritte hin zu einer europäischen Spar- und Investitionsunion würden dringlicher; die Europäische Kommission veranschlagt nahezu 1 Bio. Euro zur Stärkung von Verteidigung und Infrastruktur. Das spräche für mehr Kreditvergabe, Finanzierung und Investmentgelegenheiten für Banken.

Gegenläufig wirken Risiken, vor allem die Volatilität der US-Zölle. Direkt kaum betroffen, spüren Banken indirekt eine Abschwächung des Wachstums; höhere Unsicherheit erhöht das Rezessionsrisiko. Eine schwächere Konjunktur würde kurzfristige Gewinne und Dividenden belasten, importierte Deflation durch umgeleitete Importe könnte die kurzfristigen Zinsen drücken.

Normalisierung statt Nullzins

Allerdings deuten Anleihemärkte nicht auf einen starken Zinsrückgang hin; eine Rückkehr zu den extrem niedrigen Niveaus der 2010er-Jahre erscheint unwahrscheinlich. Selbst wenn Zölle die Erträge vorübergehend schmälern, bleibt unsere Prognose einer normalisierten Eigenkapitalrendite von 13 Prozent bestehen.

Der Sektor hat bereits einen Teil der Anfang April durch Marktvolatilität erlittenen Verluste aufgeholt. Da verbleibende Bedenken zur Bilanzqualität in den Hintergrund treten, bleiben wir optimistisch: Europäische Banken bieten wertvolles Anlagepotenzial – entscheidend ist ein aktiver Ansatz, um jene Titel zu identifizieren, die langfristig echten Wert bieten.

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy. Herausgeber in Europa (ex UK): JPMorgan Asset Management (Europe) S.à r.l., 6 route de Treves, L-2633 Senningerberg, Grand Duchy of Luxembourg, R.C.S. Luxembourg B27900, Unternehmenskapital EUR 10.000.000. 3389c42e-5b16-11f0-863d-f54418a6cb4d