Swiss Banking: Digitales Onboarding können die wenigsten

Eigentlich schreiben sich die meisten Schweizer Banken den Slogan «digital first» auf die Fahne. Wie weit die Banken damit tatsächlich fortgeschritten sind, untersuchte die auf digitale Prozesse spezialisierte Firma Inacta anhand der Online-Kontoeröffnung, dem digitalen «Onboarding». Im Rahmen der Studie Finance Onboarding Benchmark 2020 testete Inacta 20 Schweizer Banken aus den Segmenten Retail, Neo, Vermögensverwaltung und Crypto.

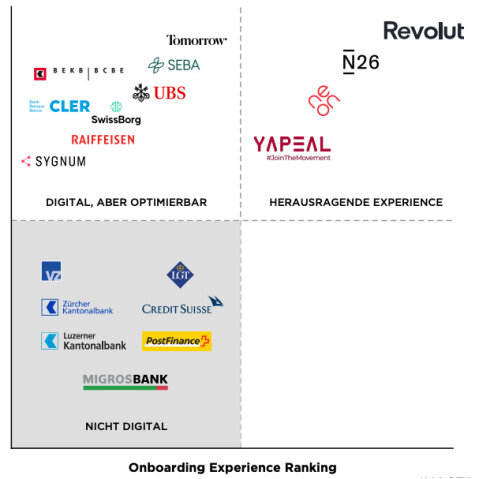

Die besten Onboarding-Prozesse fand Inacta bei den Neobanken. Die beiden ausländischen Anbieter Revolut und N26 sowie die beiden Schweizer Startups Neon und Yapeal punkteten bei der Geschwindigkeit, bei der Informations-Architektur und dem viel beschworenen Kundenerlebnis, der «user experience».

Schweizer Grossbanken im Hintertreffen

Die Diskrepanz bei der Dauer des Eröffnungsprozesses ist enorm, wobei dies auch an der Ausrichtung der Banken liegt. Bei Retailbanken müssen Kunden deutlich weniger Informationen eingeben als etwa bei Vermögensverwaltern. Der Durchschnitt aller Banken liegt bei 18 Minuten – zu lange, urteilt Inacta. Bei der Neobank Yapael dauert der Onboarding-Prozess gerade einmal fünf Minuten.

Bei den Schwergewichten UBS und Raiffeisen – gemäss Inacta sind diese Banken zwar digital, haben aber Optimierungspotenzial – dauerte der Eröffnungsprozess ebenfalls etwa 20 Minuten. Sie liegen damit aber noch im Mittelfeld. Die Credit Suisse (CS) und die Zürcher Kantonalbank (ZKB) stuft Inacta schlicht als «nicht digital« ein; sie schlossen weit hinten ab. Der längste Onboarding-Prozess dauerte ganze 45 Minuten. Inacta berücksichtigte explizit die CS – und nicht deren im vergangenen Oktober lanciertes Smartphone-Angebot CSX.

Die Studie bemängelt bei CS und ZKB, dass sie zu oft Papierprozesse digitalisiert hätten. Dies auf Kosten der user experience. Insgesamt sei der Anteil von Banken in der Schweiz, die auch in 2020 noch kein vollständig digitales Onboarding ermöglichen, erstaunlich hoch, führt Inacta aus.

Mehr Undercover-Kunden auf den Weg schicken

Banken, die einen Filialbesuch notwendig machen, schloss Inacta in die Studie nicht ein. Test-Kriterien waren «Umsetzung der regulatorischen Anforderungen», «customer experience» und «Marketing Interaktionen».

Die Schlüsselstelle beim digitalen Onboarding sei das Video-Identifikationsverfahren, so Inacta: «Die Mitarbeiter des Videoidentifikationsdienstes nicht nur der erste, sondern auch der einzige zwischenmenschliche Interaktionspunkt innerhalb des Onboarding-Prozesses.» Trotz der offensichtlichen Wichtigkeit der Video-Identifikation habe die Evaluation der Video-ID-Provider einige bemerkenswerte Dialoge bereit gehalten, hiess es weiter. «Mystery-shopping sollte daher auch für Finanzdienstleister selbst zur Pflichtdisziplin gehören.»