Suchen Sie die Boombranche? Gehen Sie ins Asset Management

«The future is bright» – mit diesem Satz beginnt ein Kapitel einer grossen Branchenstudie von PwC: «Asset Management 2020». Und auch der Untertitel der globalen Untersuchung versprüht Optimismus: «A Brave New World».

Wo vor einigen Jahren noch trübste Einschätzungen dominierten, scheinen sich plötzlich tausend Chancen aufzutun. Bis 2020 sollten die Volumina der Asset-Management-Industrie jedes Jahr um 6 Prozent wachsen, schätzt das Team des Auditing-Konzerns; die Basis für diese Einschätzungen bilden vor allem Modellrechnungen und Expertenbefragungen.

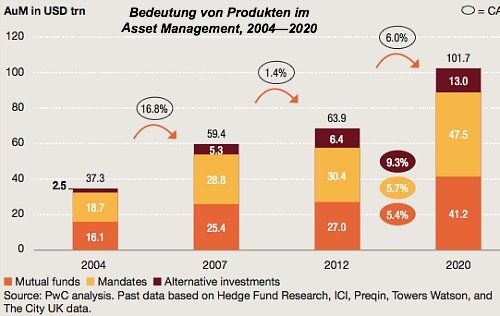

Das heisst konkret: Verwaltet die Branche derzeit weltweit gut 63 Billionen Dollar, so sollte die Zahl bis 2020 auf 101 Billionen steigen. Wie erklärt sich dieser Trend im einzelnen?

- Zu den wichtigsten Treibern des Wachstums zählen die Pensionskassen: Bei ihnen liegen derzeit 34 Billionen Dollar – in sechs Jahren dürften es 56 Billionen sein. In Europa werden diese Vermögen dabei von 8,5 auf 13,8 Billionen Dollar klettern.

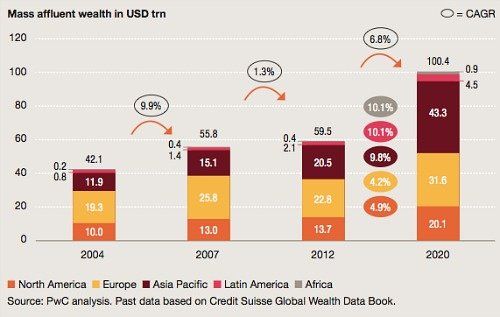

- In absoluten Zahlen die wichtigsten Wachstumstreiber sind indes wohlhabende Kunden (Mass Affluent) und vermögende Privatpersonen (HNWI) aus Lateinamerika, Asien, Afrika und dem Nahen Osten. Die Vermögen wohlhabender Anleger werden von 59 Billionen auf über 100 Billionen Dollar steigen, jene der HNWI-Personen von 52 Billionen auf 76 Billionen.

- Enorm wichtig wird also der Zuwachs neuer Mittelschichten aus Südamerika, Asien, Afrika und Nahost. Im Segment Mass Affluent rechnet PwC mit einer Milliarde Menschen mehr bis 2020.

- In Europa sollten sich die Vermögen wohlhabender Anleger von 23 auf 32 Billionen, jene der HNWI-Anleger von 17 Billionen auf 22 Billionen Dollar im Jahr 2020 erhöhen – also um 4,2 respektive 3,1 Prozent pro Jahr.

- Daneben nimmt auch die Bedeutung der Staatsfonds rasant zu, und ihre Rolle an den internationalen Kapitalmärkten wird immer wichtiger. Die verwalteten Vermögen von Staatsfonds werden laut PwC von über 5 Billionen auf knapp 9 Billionen Dollar im Jahr 2020 anwachsen. Staatsfonds aus dem Nahen Osten und Afrika werden am schnellsten zulegen, aber auch in der asiatisch-pazifischen Region werden diese Vermögen rasant steigen.

- Logischerweise sollte dieses Wachstum in allen Anlageklassen spürbar werden. Ein interessantes Beispiel: Die Fondsindustrie dürfte nach der Erwartung von PwC pro Jahr um 5,4 Prozent wachsen (wobei das höchste Tempo vor allem bei den passiven Fonds liegt). Auch das Mandatsgeschäft und die Alternativen Anlagen sollten in den nächsten Jahren in dieser Grössenordnung zulegen.

- Allerdings: Auch bei den Kosten bleibt der Druck hoch. PwC zweifelt, dass die Rentabilität der Vorkrisenjahre bis 2020 erreicht wird.

- Warum? Zum Beispiel wegen dem Regulierungsaufwand. Dieser könnte zwar langsam ein Plateau erreichen, er wird aber kaum gross sinken. Ferner ist die Durchdringung der Märkte in Südamerika oder Afrika oder Asien teure Aufgabe, die erst noch bewältigt werden muss. Und die IT-Kosten dürften auch weiter steigen (wobei PwC gerade bei den europäischen Asset Managern einen Bedarf sieht, der bis 2020 anhält).

Wie verändert sich Branche also insgesamt? Dazu sechs Thesen von PwC:

- Die Asset-Management-Industrie tritt aus dem Schatten der Banken und Versicherungen: Asset Manager werden zu wichtigen Quellen der Innovation. Und verstärkt auch zu einem politischen Faktor.

- Die Vertriebslandschaft verändert sich: Regionale und globale Plattformen dominieren. PwC erwartet am Ende vier grosse Vertriebsblöcke auf der Welt, mit Einheitlichkeit bei der Regulierung: Nordasien, Südasien, Amerika, Europa

- Die Gebührenmodelle werden umgestaltet und transparenter: In allen Ländern beziehungsweise Blöcken werden sich Gesetze durchsetzen, welche sicherstellen sollen, dass die fees den Interessen der Endkunden besser gerecht werden.

- Alternative Anlagen werden Mainstream, passive Anlagen rücken ins Zentrum, und börsengehandelte Fonds (ETFs) sollten stark zunehmen: Entsprechend wächst auch hier der Regulierungsdruck.

- Eine neue Generation von Asset-Management-Firmen bietet effizientere Plattformen und baut stärkere Marken: Einige der heutigen grossen Asset Manager werden zu weltumspannenden «mega-managers». Der «brand» wird bedeutsamer in der Branche – nicht nur für den Vetrieb, sondern auch bei der Kapitalaufnahme.

- Technologie wird erfolgsentscheidend. Und es wird auch im Asset Management wichtiger, Cyber-Risiken im Griff zu haben.

«Die kommenden Jahre werden der Branche ein höheres Vermögensvolumen bescheren als je zuvor», so das Fazit von Dieter Wirth, Leiter des Branchensektors Asset Management von PwC Schweiz. «Damit nimmt die Verantwortung der Unternehmen zu, diese Vermögenswerte bestmöglich zu verwalten. Die Vermögensverwalter müssen die Wertschöpfung für die Kunden deutlich hervorheben und ihre Gebühren und Kosten völlig transparent offenlegen.»

PwC: «Asset Management 2020: A Brave New World», Februar 2014.