BB Biotech: Nachhaltige Renditen im Zeichen von Donald Trump

Niedrigere Versicherungskosten, weniger Einfluss des Staates in das Gesundheitssystem, sinkende Behandlungskosten, mehr Wettbewerb bei den Medikamenten und niedrigere Steuern – um seine Wahlkampfversprechen für die Gesundheitspolitik umzusetzen, steht der neugewählte US-Präsident Donald Trump vor tiefgreifenden Herausforderungen.

Das Scheitern der ersten Gesetzesvorlage zur Abschaffung der von seinem Vorgänger Barack Obama durchgeführten Gesundheitsreform offenbart dabei, dass Trump die komplexe Vernetzung der Gesundheitsindustrie noch nicht in einem schnellen Verfahren verändern kann.

Von Rang und Namen

Bei der Gestaltung der zukünftigen US-Gesundheitspolitik kommt Trumps Beratern und seinen Ministern eine Schlüsselrolle zu. Vizepräsident Michael Pence war von 2013 bis 2017 Gouverneur des US-Bundesstaats Indiana, wo der Pharmakonzern Eli Lilly als eines der wenigen internationalen Unternehmen von Rang und Namen angesiedelt ist. Tom Price, ehemaliger Orthopäde, wird als neuer Gesundheitsminister eine zentrale Rolle in diesem Herkules-Projekt einnehmen.

Chief Economic Advisor Gary Cohn war 27 Jahre in leitenden Funktionen bei Goldman Sachs tätig und wird als wichtiger Berater gewertet. Und Scott Gottlieb, der designierte neue Bevollmächtigte der Zulassungsbehörde FDA, wird für die Umsetzung wichtiger Punkte von Trumps politischen Aussagen die Weichen stellen, wie etwa die Beschleunigung von Medikamentenentwicklungen und Zulassungsverfahren oder die von Trump in den Raum geworfene Idee für Parallelimporte von preisgünstigeren Arzneien.

Zwischenhändler treiben Medikamentenpreise

Aus politischer und gesellschaftlicher Perspektive geht es darum, die Gesundheitsversorgung in den USA bezahlbarer und effizienter zu gestalten. Die Zahlen sprechen für sich: 2015 beliefen sich die Gesundheitsausgaben in den USA auf mehr als 3'000 Milliarden Dollar und damit auf 17,5 Prozent des gesamten Bruttoinlandsprodukts. In Europa liegt der durchschnittliche Wert bei 9 Prozent bis 12 Prozent, in der Schweiz bei 11 Prozent.

Aus Anlegersicht besteht die Herausforderung darin, die künftige Gesundheitspolitik der US-Regierung einzuschätzen. Neue Lösungen und Ansätze für Preismodelle bei Medikamenten bieten jeweils Chancen, aber auch Risiken.

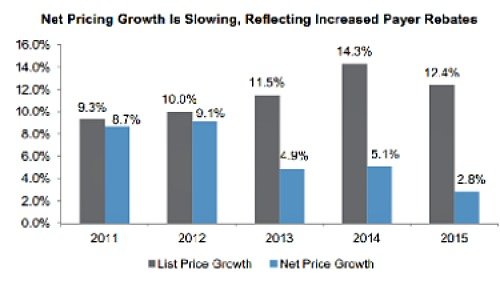

Die vergangenen Jahre waren gekennzeichnet von einem starken Anstieg der Listenpreise – mit teilweise hohen Differenzen zu anderen Märkten wie Kanada, Europa und Japan. Demgegenüber haben sich die Fabrikationspreisanstiege bei den Unternehmen selbst deutlich abgeschwächt. Ein Beispiel ist das Diabetesmittel NovoLog Vial.

Zahlreiche Zwischenhändler

Sein Bruttolistenpreis ist seit 2001 jährlich über 10 Prozent gestiegen, der Nettopreis dagegen nur um etwa 2 Prozent und weist seit 2014 sogar eine rückläufige Tendenz auf. In den USA besteht ein deutlicher Handelsaufschlag von geschätzt jährlich über 140 Milliarden Dollar zwischen den Herstellerkosten und den Preisen, die am Ende von den Patienten bezahlt werden. In der Schweiz haben sich die Handelsmargen für rezeptpflichtige Medikamente seit 2011 um 15 Prozent erhöht.

In der Praxis bedeutet dies, dass zahlreiche Zwischenhändler am Arzneimittelverkauf kräftig mitverdienen. In den USA summierten sich 2015 die geschätzten Auslagen für Medikamente auf 470 Milliarden Dollar. Davon entfielen 47 Prozent auf die Hersteller von Markenarzneien, 23 Prozent auf Generikaproduzenten, aber auch 27 Prozent auf Akteure innerhalb der Lieferketten wie Apotheken, Spitäler und Ärzte sowie weitere 4 Prozent auf andere Gebühren. V

Neue Modelle gefragt

Vor diesem Hintergrund stehen die Gesundheitsexperten vor der Aufgabe, neue Modelle in der Kostenerstattung für neue innovative Therapien zu entwickeln, um medizinischen Fortschritt bezahlbar zu halten (vgl. nachstehende Grafik).

Neue Modelle zur Preiserstattung

Wie sich die Behandlungskosten von innovativen Therapien in Krankheitsfeldern mit hohem medizinischem Bedarf durch das Wettbewerbsumfeld entwickeln können, verdeutlichen die von Gilead Sciences vermarkteten Therapien zur Behandlung von Hepatitis C.

Die US-Biotech-Firma, seit Jahren eine Kernbeteiligung im Portfolio von BB Biotech, brachte 2014, 2015 und 2016 mit Sovaldi, Harvoni und Epclusa drei Medikamente auf den Markt, mit denen die dauerhafte Heilungsrate der Krankheit gegenüber bisherigen Standardtherapien von 50 Prozent auf über 95 Prozent stieg. Zugleich verkürzte sich die Behandlungsdauer von 48 auf 12 oder weniger Wochen. Der anfängliche Listenpreis von 92'000 Dollar für die Behandlung eines Patienten ist nach der Zulassung von zwei Konkurrenzprodukten bedingt durch die aggressiven Rabattverhandlungen der Einkäufer gesunken. Experten rechnen damit, dass er 2017 auf etwa die Hälfte sinken wird.

Aus gesundheitsökonomischer Betrachtung sind die durchschnittlichen Heilungskosten einer erfolgreichen HCV-Behandlung von etwa 200'000 dank Medikamenten wie denjenigen von Gilead um den Faktor drei gesunken (vgl. nachstehende Grafik).

Bei hochpreisigen Therapien, die eine Heilung von bislang unbehandelbaren Krankheiten ermöglichen, gehen die Bezahlmodelle in die Richtung, dass Versicherer den Nachweis der Wirksamkeit verlangen, um eine weitere Verabreichung zu finanzieren. Das von Biogen und unserer Portfoliofirma Ionis Pharmaceuticals entwickelte Heilmittel Spinraza, das Ende 2016 zugelassen wurde, ist eine hochwirksame Therapie gegen spinale Muskelatrophie. Bei dieser genetisch bedingten Erkrankung führt der Verlust der Motorneutronen im Rückenmark zu einer Muskellähmung und bei schwerwiegendem Verlauf innerhalb der ersten beiden Lebensjahre zum Tod.

Wachstum über Volumina

Der aktuelle Listenpreis für Spinraza liegt bei 125'000 Dollar pro Dosis, was im ersten Behandlungsjahr bei sechs Dosen Behandlungskosten von 750'000 und im zweiten Jahr bei drei Dosen Kosten von 375'000 Dollar bedeutet. Dieser hohe Preis führte dazu, dass die grossen US-Versicherer die Kosten meistens nur für den schwerwiegendsten Krankheitstyp abdecken und zudem nach den ersten Dosen den Nachweis von Fortschritten im Krankheitsverlauf verlangen.

Für die Medikamentenpreise bedeutet das: Nur wertorientierte Preismodelle bringen einen gesundheitsökonomischen Wert für die Gesellschaft. Wir modellieren zudem, dass Innovationssprünge in Zukunft nur noch bedingt Preisprämien gegenüber herkömmlichen Standardtherapien erzielen werden.

Wachstum muss somit zukünftig verstärkt durch Volumina, also die Einbeziehung einer möglichst hohen Patientenzahl, erzielt werden. Zum anderen werden erfolgsbasierte Zahlungen zum Schlüssel für hochpreisige Therapien, insbesondere für solche mit einem vollständigen Heilungserfolg. In beiden Fällen wird die Biotech-Branche mit ihren innovativen Produkten als Pionier agieren.

Fokus Innovationstreiber

Die Portfoliostrategie von BB Biotech trägt diesem Wandel in der US-Gesundheitspolitik bei der Auswahl ihrer Investmentthemen Rechnung. Bei den Indikationen hat im Beteiligungsportfolio (Stand: Ende 2016) die Onkologie mit 39,2 Prozent die Spitzenposition inne, gefolgt von seltenen Erkrankungen, den Orphan Diseases (23 Prozent), und Stoffwechselerkrankungen (11 Prozent).

In der Krebsmedizin liegt der Fokus bei der Selektion auf Medikamenten, die nebst Lebensverlängerung auch eine akzeptable Lebensqualität für den Patienten ermöglichen. Bei den Orphan Diseases soll eine Heilung oder eine Modifizierung des Krankheitsverlaufs erzielt werden. Neue Therapien gegen Infektionskrankheiten sollen dagegen hohe Heilungsraten mit geringen Resistenzen und guter Verträglichkeit kombinieren. Bei metabolischen Erkrankungen achten wir auf bessere Verträglichkeit und patientenfreundlichere Verabreichungsformen und im weiten Feld der Nervenerkrankungen wie Alzheimer und Migräne setzen wir auf neue Modalitäten, die den Krankheitsverlauf positiv beeinflussen.

Ziel für 2017

Damit sieht sich BB Biotech sehr gut positioniert, um vom Wandel in der Kostenerstattung für Medikamente überproportional zu profitieren. Bei zahlreichen, aktuell 33 Beteiligungen erwartet BB Biotech 2017 Nachrichten zu Produktzulassungen und klinischen Wirksamkeitsdaten, welche die Aktienkurse bewegen und sich damit wertsteigernd auf unsere Portfolio-Performance auswirken werden. Dabei hat sich das Unternehmen zum Ziel gesetzt, dass die Aktie von BB Biotech von ihrer Kursperformance den Nasdaq Biotechnology Index als Branchen-Referenzindex hinter sich lässt.N