T. Rowe Price: Zeitreise im Asset Management

Der erste Teil der Serie beleuchtete die Finanzindustrie während und nach der Weltwirtschaftskrise. Vor 1940 war das Asset Management recht unstrukturiert gewesen, und einige Akteure operierten sogar in der Grauzone. Im Jahr 1940 erliessen die US-Behörden dann erstmals Vorschriften, die dazu beitrugen, etwas Ordnung in einen ehemals eher undurchsichtigen Sektor zu bringen.

Unter diesen Vorzeichen entwickelten sich die 1950er- und 1960er-Jahre zu einer Boom-Phase der US-Wirtschaft. Die Vereinigten Staaten waren die stärkste Militärmacht der Welt. Die Unternehmenswelt wuchs, und die Früchte dieses Wohlstands – neue Autos, Vorstadthäuser und andere Konsumgüter – standen mehr und mehr Menschen zur Verfügung. Obschon die 1950er Jahre auch eine Ära grosser Konflikte waren, blieben die Arbeitslosenzahlen niedrig. Vor allem im florierenden Fertigungs- und Bausektor entstanden viele neue Arbeitsplätze.

(Thomas Rowe Price, 1898-1983)

Das Jahr 1950 war auch das erste profitable Geschäftsjahr für eine kleine Asset-Management-Firma in Baltimore, die 1937 gegründet worden war: T. Rowe Price. Das Unternehmen agierte im Vergleich zu anderen damaligen Asset Managern solide und mit hohen moralischen Standards. Aus diesem Grund entwickelte sich das Unternehmen langsamer als die Konkurrenz. Aber durch diese Vorsicht konnte das Unternehmen auch Finanzturbulenzen besser überstehen, als andere Wettbewerber.

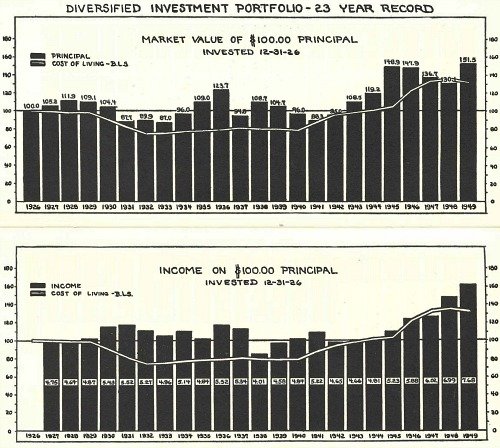

Konzept der Diversifikation

Da sich die Wirtschaft nach 1950 schnell erholte, steigerte auch T. Rowe Price die Zahl seiner Kunden. 1950 kam der erste Investmentfonds auf den Markt, ein Jahr später gewann T. Rowe Price den ersten institutionellen Kunden. Während die Firma in den 1940er-Jahren mit vier Mitarbeitern im Markt tätig gewesen war, stieg die Zahl der Mitarbeiter in den 1950er-Jahren bereits auf 15 Personen.

Um mit dem Kundenzuwachs Schritt zu halten, stellte T. Rowe Price in den frühen 1960er-Jahren eine beispiellos neue Gruppe von Research-Analysten und Kundenbetreuern ein, von denen viele bis weit in die 1990er-Jahre im Unternehmen blieben. Im Jahr 1952 entwickelte der Ökonom Harry Markowitz seine «Modern Portfolio Theory». Der Schwerpunkt seiner Theorie liegt auf dem Konzept der Diversifikation.

Moderne Portfolio-Theorie

«Markowitz war der erste, der die Messung von Portfoliorisiko und -rendite in einem mathematisch konsistenten Rahmen formalisierte, den er anschliessend erweiterte. In der Erkenntnis, dass die Messung des Portfoliorisikos und der Portfoliorendite nur der erste Schritt war, führte Markowitz eine Methodik für die Zusammenstellung von Portfolios ein, die die erwarteten Erträge und Risikomerkmale der zugrundeliegenden Vermögenswerte sowie die Risikobereitschaft des Anlegers berücksichtigt. Das Ergebnis, das meist als moderne Portfolio-Theorie bezeichnet wird, hat die Portfolio-Konstruktion in Richtung einer Wissenschaft und weg von der Kunst vorangetrieben», erklärt der Ökonom François-Serge Lhabitant. Für ihre Theorie erhielten Harry Markowitz und seine Mitarbeiter William Sharpe sowie Merton Miller 1990 den Nobelpreis für Wirtschaftswissenschaften.

(Harry Markowitz anlässlich der Übergabe des Nobelpreises, Bild: Familienarchiv )

Die Diversifikation wurde von da an von den Analysten im Asset Management genutzt, um für ein bestimmtes Risiko die beste Rendite zu erzielen. Das Risiko wird dabei als Renditevolatilität definiert.

Wichtigstes Instrument im Finanzmanagement

Während manche Asset Manager eine Evolution in Bezug auf ihre Prozesse durchliefen, halten sich andere, wie T. Rowe Price oder J.P. Morgan Chase, noch heute an diese Theorie und nutzen das Konzept der Diversifikation als wichtigstes Instrument des Finanzmanagements. Thomas Rowe Price hatte darüber hinaus bereits Mitte der 1930er-Jahre seine «Growth Stock Theory» entwickelt.

Ein sogenannter Growth Stock ist definiert als «Aktie eines Unternehmens, das überdurchschnittlich schnell steigen kann und sich danach trotzdem weiterhin positiv entwickelt». Diese Theorie machte Price berühmt und branchenweit bekannt, wie Emily Davidson, Archivarin bei T. Rowe Price, erklärt.

(Illustration von 1950 mit der Investmentstrategie von Thomas Price, Bild: Archiv TRP)

Zwischen 1950 und 1960 wuchs T. Rowe Price weiter, wenn auch nach wie vor langsamer als Konkurrenten wie Alex Brown oder J.P. Morgan Chase. Dies war jedoch eine Absicht der Unternehmensführung. Denn der Fokus der Firma lag auf langfristigen, anstelle von kurzfristigen Gewinnen. Schliesslich wurde 1960 die Entscheidung getroffen, weitere Mitarbeiter einzustellen.

Expansion nach Europa

Im selben Jahr lancierte das Unternehmen den zweiten Fonds – zehn Jahre nach dem ersten. Während das Unternehmen in New York City mittlerweile ein kleines Büro mit fünf Mitarbeitern unterhielt, entschied man sich, den Hauptsitz der Firma in Baltimore zu belassen. Das Management von T. Rowe Price sah zu dieser Zeit keinen Bedarf für eine weitere Expansion.

Tatsächlich würde es ein weiteres Jahrzehnt dauern, bis das Unternehmen aus Baltimore eine Basis für internationale Aktivitäten schaffen würde. Aber das ist noch lange nicht das Ende dieser Geschichte. Im nächsten Teil dieser Serie führt die Expansion von den USA nach Europa. Der Beitrag geht der Frage nach, wie das Asset Management gemessen an den sogenannten AUM-Zahlen wächst, und welche Ereignisse die Branche nachhaltig beeinflusst haben. (Historische Recherche: Emily Davidson)

- Lesen Sie den nächsten und dritten Teil dieser «Zeitreise im Asset Management» in den nächsten Tagen.

This material is being furnished for general informational purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, and prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested. The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction. Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price. The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request. It is not intended for distribution to retail investors in any jurisdiction. Switzerland - Issued in Switzerland by T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 6th Floor, 8001 Zurich, Switzerland. For Qualified Investors only. © 2019 T Rowe Price. All rights reserved. T. ROWE PRICE, INVEST WITH CONFIDENCE and the Bighorn Sheep design are, collectively and/or apart, trademarks or registered trademarks of T. Rowe Price Group, Inc.