Alpinum: Attraktive Renditen mit Secured Lending

Geschätzte Herren, wie können im aktuellen Umfeld tiefer Zinsen attraktive Anlagerenditen mit einem überschaubaren Risiko erzielt werden?

Ineichen: Eine Antwort auf diese Frage der raren Anlagemöglichkeiten haben wir für unsere Kunden im Bereich «Secured Lending» identifiziert. Dieses sehr heterogene Anlagesegment umfasst Strategien, welche unserem Anspruch einer hohen Verzinsung mit einem geringen Risiko eines Kapitalverlustes gerecht werden.

Was verstehen Sie unter «Secured Lending»?

Beck: Im Allgemeinen steht «Secured Lending» für besicherte Darlehen. Das heisst, der Kreditnehmer verpfändet als Sicherheit für das Darlehen einen Vermögenswert. Im Falle eines Zahlungsverzuges kann der Kreditgeber den verpfändeten Vermögenswert über ein Konkursverfahren in Besitz nehmen und auf dem Markt veräussern und sich dadurch schadlos halten.

«Diese Strategie bietet mit rund 8 Prozent pro Jahr in Dollar eine attraktive Rendite»

Neben Immobilien werden oftmals auch Vermögenswerte wie Flugzeuge, Autos, Maschinen, Vorräte oder leicht verwertbare Rohstoffe als Sicherheiten genutzt.

Welche Strategie ist aktuell besonders attraktiv?

Beck: Unser Fokus liegt derzeit auf kurzfristigen Darlehen, die durch Immobilien besichert sind. Diese Anlagestrategie bietet mit rund 8 Prozent pro Jahr in Dollar (rund 5 Prozent in Franken) eine sehr attraktive erwartete Rendite, insbesondere im Verhältnis zum geringen Risiko.

Die Rendite ist attraktiv, wo liegt das Risiko?

Ineichen: Das Risiko liegt bei einem potenziellen Zahlungsausfall des Kreditnehmers. Deshalb bedarf es einer hohen Disziplin im Kreditvergabe-Prozess und einer grossen Diversifikation über die Kreditnehmer hinweg. Die Ausfälle zu minimieren, ist uns in der Tat bislang sehr gut gelungen.

«Typischerweise halten wir mehr als 300 Darlehen in unseren Portfolios»

Grund dafür ist der maximale Belehnungswert, dem bei der Kreditvergabe grössten Wert beigemessen wird. So darf in unseren Portfolios ein einzelnes Darlehen den Belehnungswert von 75 Prozent nicht übersteigen. Insgesamt liegt der durchschnittliche Belehnungswert unseres Gesamtportfolios derzeit bei lediglich 65 Prozent. Zudem werden nur kurzlaufende Darlehen von durchschnittlich zwölf Monaten vergeben.

Sollten die Immobilienpreise in einem Krisenjahr zum Beispiel um hohe 20 Prozent sinken, wären die Darlehen mit einem durchschnittlichen Belehnungswert von 81 Prozent noch immer sehr gut besichert.

Welche Risiken gibt es sonst noch zu beachten?

Ineichen: Konzentrationsrisiken jeglicher Ausprägung gilt es, zu vermeiden. Dies betrifft zum Beispiel die Anzahl der Darlehen, die regionale Konzentration oder die Länge der Laufzeiten. Um diesen Risiken entgegenzuwirken wird eine grösstmögliche Diversifikation angestrebt. Typischerweise halten wir mehr als 300 Darlehen in unseren Portfolios.

«Ein Investor muss einen Anlagehorizont von mindestens zwei Jahren mitbringen»

Zu den weiteren Erfolgsgaranten gehört ein bewährtes und breites Netzwerk, um stetig auf eine grosse Auswahl an potenziellen neuen Darlehen zugreifen zu können.

Zudem erfordert die Kreditvergabe und -überwachung viel Sachkenntnis, langjährige Erfahrung im Sektor und etablierte tiefgreifende Due Diligence-Prozesse unterstützt durch eine institutionelle Infrastruktur.

Welchen Preis zahlt ein Investor?

Beck: Der Preis für das attraktive Rendite-Risiko-Profil ist die Liquidität respektive die Kapitalbindung. Bei einer Laufzeit der vergebenen Darlehen von durchschnittlich zwölf Monaten (6 bis 24 Monate Bandbreite) muss ein Investor einen Anlagehorizont von mindestens zwei Jahren mitbringen.

Wie die Erfahrungen aus der Finanzkrise von 2008 belegen, darf bei Kreditanlagen kein «Liquiditäts-Mismatch» der Verbindlichkeiten vorliegen. Zum Schutz der Anleger sind Strukturen die eine bessere Liquidität als die vergebenen Darlehen aufweisen zu meiden.

Wie ist der Marktzugang, und wo liegt geographisch der Fokus?

Beck: Unser Fokus liegt auf Grossbritannien. Dieser Markt ist gut entwickelt und bietet eine ausreichende Marktbreite. Das jährliche Kreditvolumen beträgt rund 4,5 Milliarden Pfund.

«Wir freuen uns sehr, trotz limitierter Kapazität einen Zugang zu diesem Nischenmarkt zu bieten»

Aufgrund von Kapazitätsengpässen, mangelndem Netzwerk zu den Spezialisten und Hürden in Bezug auf hohe Minimum-Investitionen ist vielen Anlegern der Zugang zu dieser Strategie verwehrt. Wir freuen uns daher sehr, dass wir unseren Investoren trotz limitierter Kapazität einen Zugang zu diesem Nischenmarkt bieten können.

Welchen Einfluss hat Brexit auf den Markt?

Ineichen: Im Kern geht es um die Frage, wie stark sich eine (potenziell) abschwächende Wirtschaft in Grossbritannien auf die Immobilienpreise und damit auf die Kreditvergabe auswirken wird. Im Falle einer Rezession werden sowohl die Nachfrage nach kurzfristigen Hypothekar-Darlehen als auch die Immobilienpreise sinken.

«Dieser Puffer schützt den Anleger vor Verlusten»

Ein möglicher Schaden wird sich aber in Grenzen halten, da selbst ein Einbruch der Immobilienpreise im Umfang von 10 bis 20 Prozent in einem Jahr nicht automatisch zu hohen Kapitalverlusten führen wird. Grund hierfür ist der bereits erwähnte tiefe durchschnittliche Belehnungswert der Kredite von nur 65 Prozent.

Dieser Puffer schützt den Anleger vor Verlusten, weshalb sogar in einem derartigen Worst-Case-Szenario mit soliden positiven Renditen gerechnet werden kann.

Ist dieser Anlagebereich nicht durch traditionelle Banken abgedeckt?

Ineichen: Seit der Finanzkrise vor zehn Jahren haben sich die Bewilligungsverfahren für traditionelle Kreditgeber (Banken) stark verlängert und verteuert. Grund dafür sind die verschärften regulatorischen Vorgaben, wie beispielsweise die erhöhten Kapitalanforderungen bei der Kreditvergabe.

Dies hat zur Folge, dass in vielen Fällen nur noch eine beschränkte Anzahl von Anbietern (alternative Kreditgeber) für solch dringende Finanzierungen in Frage kommen.

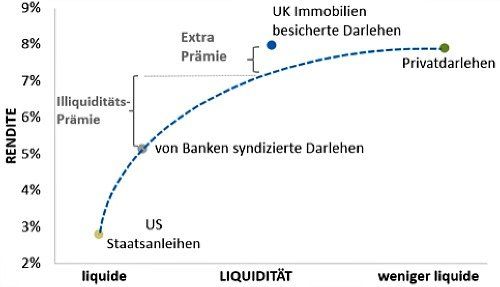

Einzigartige Rendite-Risiko-Profil

(Quelle: Alpinum Investment Management)

Die Grafik verdeutlicht das einzigartige Rendite-Risiko-Profil der Strategie. Im Vergleich zu einem syndizierten Bank-Darlehen fällt eine Zusatzrendite bestehend aus einer Illiquiditäts- und Extra-Prämie an. Die Extra-Prämie ist teilweise auf die beschränkte Marktkapazität sowie auf die erforderlichen Spezialisten-Kenntnisse zurückzuführen.

Reto Ineichen ist CEO von Alpinum Investment Management und leitet das Research und Portfolio-Management des Unternehmens. Zuvor war er von 2011 bis 2014 für den Vermögensverwalter Marcuard Heritage im gleichen Arbeitsfeld tätig. Weitere Stationen in seiner beruflichen Laufbahn waren GL Funds und die UBS. Ineichen ist Certified European Financial Analyst (CEFA) und hat Betriebswirtschaft an der Fachhochschule für Angewandte Wissenschaften in St. Gallen studiert.

Christoph Beck ist Business Developer und Marketingchef bei Alpinum Investment Management. Bevor er 2017 zum Unternehmen stiess war er für Catam Asset Management im liechtensteinischen Schaan tätig. Weitere Stationen in seiner beruflichen Laufbahn waren Progressive Capital Partners, GL Funds und PPCmetrics. Seine Karriere startete er bei der Cantrade Privatbank. Beck studierte Finanz- und Wirtschaftswissenschaften an der Universität Zürich und ist Chartered Alternative Investment Analyst (CAIA).

Alpinum Investment Management ist ein auf Kredit- und alternative Anlagelösungen spezialisierter Vermögensverwalter mit Finma-Lizenz. Das Unternehmen mit Sitz in Zürich verwaltet Vermögen von 1,5 Milliarden Franken und bietet massgeschneiderte Portfolios und Fondslösungen an.